La prima metà del 2019 ha regalato molte soddisfazioni agli investitori. Nell’ultimo mese le banche centrali e le distensioni sulla politica commerciale hanno fatto ancora impennare le valutazioni azionarie.

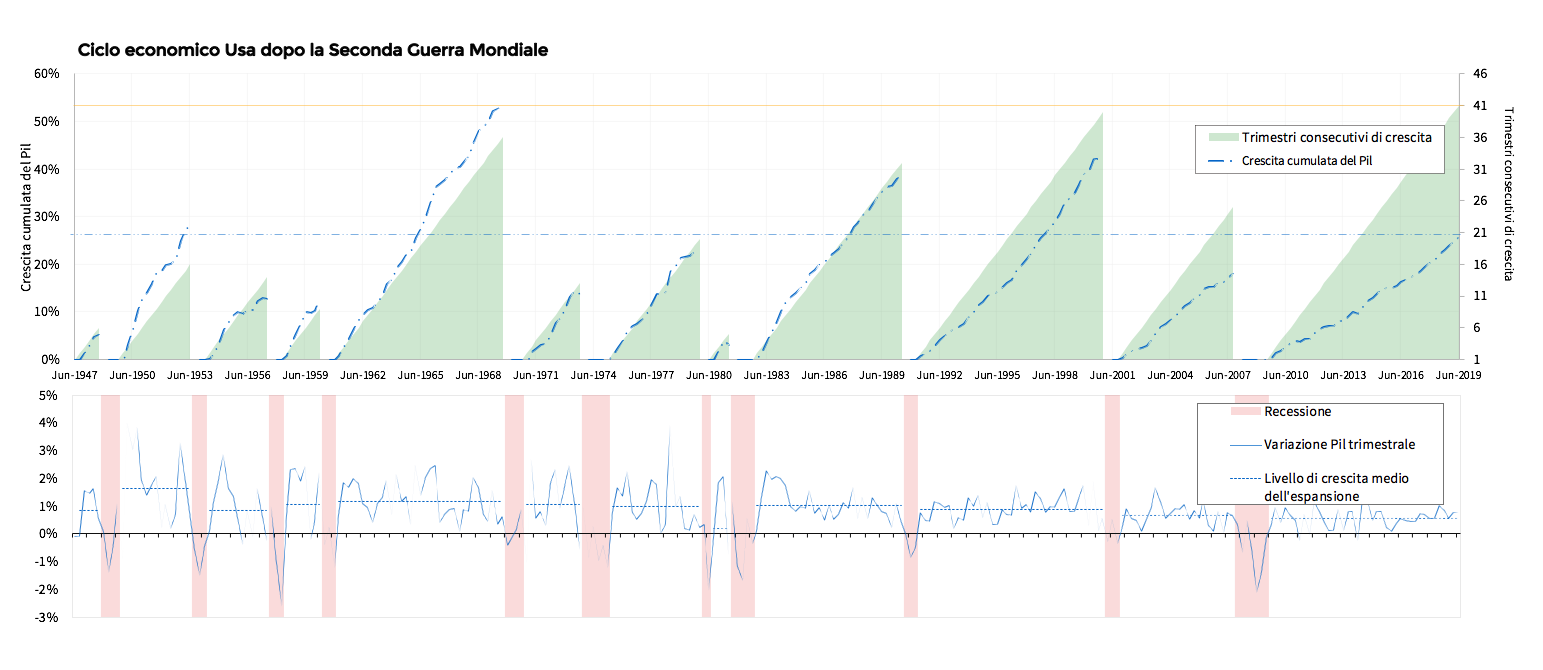

DIECI ANNI DI CRESCITA

Come si può notare dal grafico, quello seguito alla grande crisi del 2008 è stato il più lungo periodo di crescita dalla fine della Seconda Guerra Mondiale. Lo stesso non si può dire dell’intensità della ripresa. Come si nota dalla linea blu tratteggiata la crescita è stata meno intensa rispetto al passato.

Secondo alcuni economisti, la fase moderna sarebbe appunto caratterizzata, nelle società Occidentali, da livelli di crescita più lunghi e meno intensi che in passato (il livello di volatilità associato alla Grande Moderazione). Il tema è di fondamentale importanza per la politica monetaria e i mercati finanziari. Le banche centrali si trovano di fronte a una situazione inedita: da una parte devono evitare le tendenze recessive, dall’altra devono fare i conti con un contesto caratterizzato da crescita e inflazione più basse che in passato.

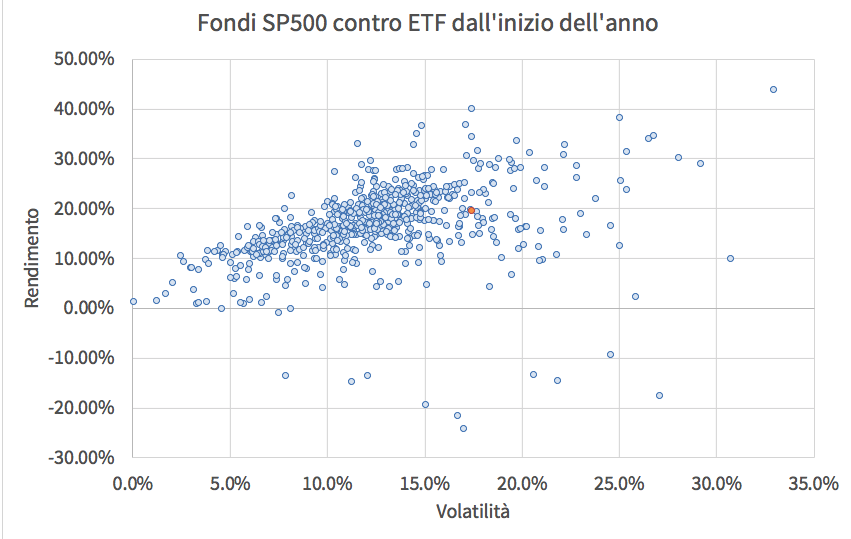

FONDI ATTIVI VERSO ETF: UN CONFRONTO

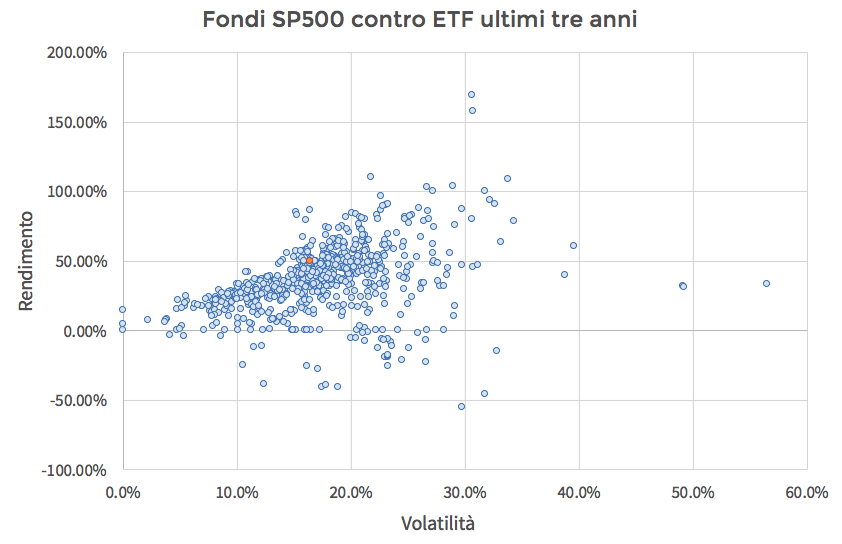

FONDI ATTIVI VERSO ETF: UN CONFRONTO

Il primo semestre dell’anno è stato uno tra i migliori degli ultimi dieci anni. Abbiamo condotto un’analisi per capire come si sono comportati i fondi attivi e gli ETF in questo periodo. Per quanto riguarda il rendimento dall’inizio dell’anno, il 67% dei fondi del campione (quelli che dichiarano come benchmark l’S&P 500) non ha superato l’ETF al netto dei costi (pallino rosso). Se consideriamo il rischio aggiustato per la volatilità (Sharpe Ratio) il quadro cambia, con solo il 18% dei fondi che hanno fatto peggio dell’ETF. Questo vuol dire che, con il mercato in crescita, i fondi attivi sono riusciti a ottenere in generale un miglior rapporto rischio-rendimento, o in altre parole a remunerare meglio il rischio, pur ottenendo in generale minori performance totali.

Come si nota dal grafico, il 67% dei fondi è collocato al di sotto dell’ETF prendendo in considerazione l’asse verticale, ma la maggior parte ha prodotto minore volatilità. La distanza media dalla performance da quella dell’ETF è ridotta, ma il gruppo dei fondi attivi è decisamente spostato verso la sinistra del grafico. La situazione cambia nettamente se si considerano i risultati a tre anni.

Come si nota dal grafico, il 67% dei fondi è collocato al di sotto dell’ETF prendendo in considerazione l’asse verticale, ma la maggior parte ha prodotto minore volatilità. La distanza media dalla performance da quella dell’ETF è ridotta, ma il gruppo dei fondi attivi è decisamente spostato verso la sinistra del grafico. La situazione cambia nettamente se si considerano i risultati a tre anni.

Il 76% dei fondi ha avuto un ritorno totale peggiore dell’ETF e l’83% uno Sharpe Ratio peggiore. Questo vuol dire che una buona parte dei fondi che hanno generato extra-rendimento hanno preso molto rischio e che questo rischio non è stato completamente remunerato (gli strumenti sono proporzionalmente più spostati verso destra che verso l’alto.

Il 76% dei fondi ha avuto un ritorno totale peggiore dell’ETF e l’83% uno Sharpe Ratio peggiore. Questo vuol dire che una buona parte dei fondi che hanno generato extra-rendimento hanno preso molto rischio e che questo rischio non è stato completamente remunerato (gli strumenti sono proporzionalmente più spostati verso destra che verso l’alto.