Quando pensiamo alle infrastrutture, la nostra mente va immediatamente alle reti di trasporto, agli edifici o ai sistemi fognari, idrici ed elettrici: tutti elementi fisici o architettonici. Tuttavia, in un mondo le cui certezze sono state stravolte dall’epidemia di Covid-19, anche il settore delle infrastrutture sta cambiando faccia. Le crisi hanno la tendenza ad accelerare i trend preesistenti: l’economia della condivisione ha spiccato il volo all’indomani della crisi finanziaria globale, e la bolla delle dot.com ha inaugurato un’era di innovazione duratura.

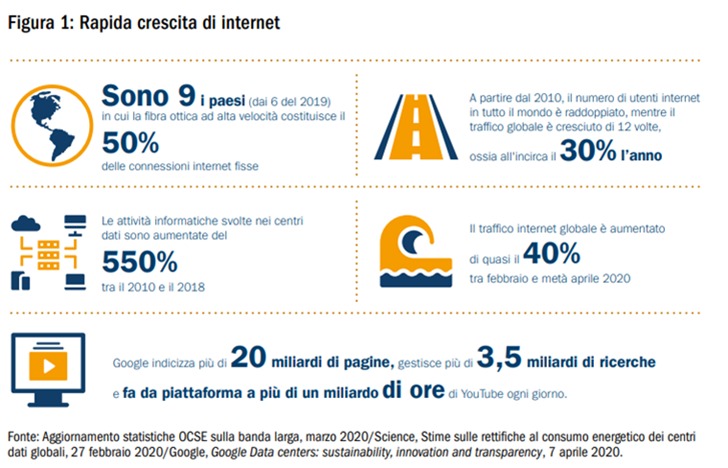

Anche il mondo post-Covid sarà forgiato dall’avvento di nuove tecnologie ed aziende, che consentiranno alle persone di lavorare, rilassarsi e mangiare “a distanza” (nell’immediato perlopiù da casa), e che abiliteranno il passaggio dalla modalità offline a quella online in tutti i settori e le fasce demografiche. Il Covid-19, dunque, sta rendendo più urgente il bisogno di una trasformazione digitale, laddove il digitale va considerato come un settore infrastrutturale a pieno titolo. Di fatto, come possiamo vedere nella Figura 1, il numero di utenti e la crescita registrata da questo settore nell’ultimo decennio sono fenomenali. Le proiezioni future, inoltre, segnalano una crescita esponenziale della domanda di servizi di rete e centri dati:

- Un incremento dal 7% al 25-30% del numero di persone che lavorano da casa per più giorni alla settimana negli Stati Uniti.

- Secondo le stime, nel 2022 il traffico internet globale raddoppierà a 4,2 zettabyte l’anno (4,2 trilioni di gigabyte)

- All’incirca i due terzi della popolazione mondiale avranno accesso a internet entro il 2023, per un totale di 5,3 miliardi di utenti, in salita dai 3,9 miliardi (51% della popolazione globale) nel 2018. Il numero di dispositivi connessi alle reti IP registrerà una crescita più che tripla rispetto alla popolazione mondiale nel 2023, in rialzo dai 2,4 dispositivi pro-capite connessi alla rete del 2018. Ciò equivale a 29,3 miliardi di dispositivi connessi nel 2023, a fronte dei 18,4 miliardi del 2018.

- Tra il 2019 e il 2022 il traffico video dovrebbe più che raddoppiare arrivando a 2,9 zettabyte, mentre per i giochi online si stima una crescita quadrupla fino a 180 exabyte.

QUALI SONO LE INFRASTRUTTURE DIGITALI?

Le infrastrutture digitali comprendono beni di vario tipo, dalle torri che trasmettono i dati alle reti mobili fino alle reti in fibra ottica necessari per connettere aziende e abitazioni e centri dati, dove le organizzazioni alloggiano le reti di computer e le risorse di archiviazione essenziali. Queste infrastrutture forniscono quelli che oggi sono considerati servizi critici per garantire il funzionamento ininterrotto delle economie moderne e consentire la crescita economica e della produttività.

L’aumento della domanda di dati, soprattutto in mobilità, è il fattore che spiega la forte e incessante crescita registrata da torri e tralicci cellulari negli ultimi dieci anni. L’incremento del traffico dati induce gli operatori a costruire più torri o ad attrezzare quelle esistenti con dispositivi aggiuntivi. Nel frattempo, la crescita dei giochi online e dei servizi in streaming come Netflix, Amazon Prime e Disney + è alla base della crescita della fibra ottica nelle case, al pari della recente impennata del numero di persone che lavorano da casa. Pur essendo più piccolo e meno diversificato, il mercato B2B era un’area in crescita, ma il minore ruolo del lavoro d’ufficio rischia di gettare ombre sulle prospettive a breve termine di questo settore.

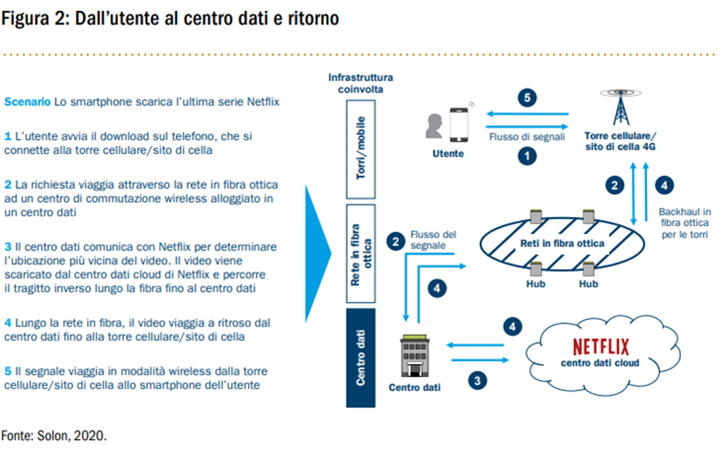

I centri dati, al contempo, sono stati il cuore pulsante del business negli ultimi 30 anni. Oggi più che mai, offrono l’infrastruttura critica che rende possibile il lavoro da remoto, oltre a servizi educativi e streaming televisivi. Secondo le stime, a lungo termine il potenziamento della capacità e della connettività supporterà questo cambiamento strutturale in accelerazione. Secondo le stime UE, i volumi di dati cresceranno di cinque volte tra il 2018 e il 2025. L’avvento dell’economia digitale richiede ora un diverso tipo di centro dati in grado di offrire una perfetta interconnettività e un traffico dati globale e rapido. In questi luoghi neutrali sotto il profilo dell’operatore, i principali fornitori di servizi mobili, contenuti e cloud possono coesistere utilizzando infrastrutture condivise (Figura 2). Oggi le transazioni digitali delle diverse società possono svolgersi nello stesso centro dati e ad alta velocità.

In aggiunta a tutto questo, è in corso il fenomeno della migrazione dei dati sul cloud. Questo spostamento riguarda enormi volumi di dati e richiede una capacità di archiviazione altrettanto imponente, nota come “iperscala”. Google, Amazon, Microsoft e altri colossi digitali sono tutti impegnati su questo fronte. Va da sé che tutta questa tecnologia ha bisogno di sicurezza, affidabilità e resilienza. Inoltre, deve poter raggiungere tutti. Aziende moderne, clienti digitali, persone che lavorano da casa: la geografia non è più un ostacolo a ciò che puoi fare o da dove, ma la connettività può esserlo. Le persone che vivono in aree rurali e che oggi devono lavorare da casa hanno bisogno di una rete in fibra a banda larga veloce e affidabile come quella che serve chi abita nelle città e nelle metropoli. Una delle conseguenze del Covid-19 è che l’esigenza di infrastrutture digitali ad alta sicurezza, capacità elevata, resilienti e ad ampio raggio diventa ancora più impellente. Inoltre, per assicurare la continuità operativa, gli investimenti diventano una necessità inderogabile.

OPPORTUNITÀ D’INVESTIMENTO

Dunque, la domanda è certa e gli elementi infrastrutturali sono già presenti, ma al momento la loro capacità di far fronte alla domanda è insufficiente. Il rapido ritmo di cambiamento registrato da questo settore negli ultimi 20 anni ha reso obsolete le reti costruite il secolo scorso.

Inoltre, benché come già menzionato in nove paesi la fibra ottica ad alta velocità costituisca già il 50% o più delle connessioni internet fisse, nei 37 paesi studiati dall’OCSE la percentuale di fibra rispetto alla banda larga complessiva non è andata oltre il 27% (giugno 2019), in rialzo dal 24% di un anno prima. Ciò mette a nudo l’ampia divergenza geografica in termini di adozione della fibra ottica.

La trasformazione che si rende necessaria richiede ingenti quantitativi di capitali, creando opportunità per gli investitori. Prima della pandemia, l’ultima analisi della spesa 5G condotta da Greensill, una società non bancaria che fornisce capitale circolante, ha stimato che i costi complessivi per l’introduzione in tutto il mondo del 5G potrebbero arrivare a 2.700 miliardi di dollari a fine 2020.

Ciò richiederà una combinazione di fondi pubblici e privati. Da una recente indagine M&E Global Inc svolta presso gli investitori del settore infrastrutturale è emerso che il 32,4% ritiene che gli incentivi governativi giochino un ruolo chiave per sbloccare gli investimenti nelle infrastrutture digitali. Nonostante i costi, tuttavia, gli investitori vogliono essere coinvolti: lo stesso sondaggio ha scoperto che più della metà dei rispondenti pensa che le infrastrutture digitali siano fondamentali per far ripartire le economie nell’era post-Covid (e il 63% partecipa già attivamente al finanziamento o alla fornitura di infrastrutture digitali), mentre il 63,6% ritiene che i benefici delle infrastrutture digitali superino i rischi.

In fondo, si tratta di beni con una lunga vita operativa che offrono servizi essenziali, con cash flow elevati (clienti che stipulano contratti continuativi) e in grado di generare crescita di lungo termine durante le fasi ribassiste o stazionarie dei mercati, come quella attuale. Questo è un aspetto fondamentale per gli investitori istituzionali ma anche per altre tipologie di investitori.

UN’OPPORTUNITÀ PER INVESTIRE NELLA SOSTENIBILITÀ

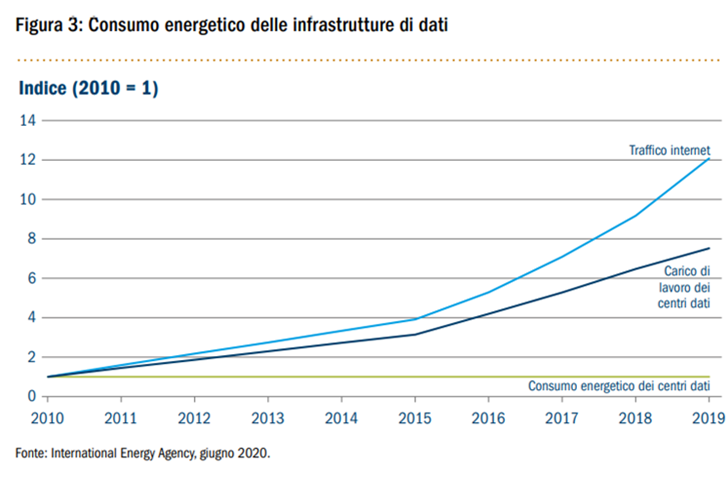

Un’altra promessa dell’investimento in infrastrutture digitali è data dall’opportunità di investire in maniera significativa nella sostenibilità. La maggiore connettività e l’aumento straordinario dell’utilizzo, del traffico e dello streaming di dati non sono privi di impatti ambientali: per ogni bit di dati che viaggia lungo la rete dai centri dati agli utenti finali, altri cinque bit di dati vengono trasmessi all’interno di uno stesso centro e tra più centri dati, che utilizzano tutti energia (soprattutto elettrica). Secondo le stime, la domanda di energia proveniente dai centri dati e dalle reti di trasmissione rappresenta all’incirca l’1% dei consumi elettrici globali del 2019.

Tuttavia, la crescita della domanda continua ad essere compensata dalla maggiore efficienza dei server e delle infrastrutture dei centri dati (Figura 3). Viste le previsioni relative alla futura crescita della domanda, i centri dati costruiti sul presupposto della sostenibilità sono una necessità, non un lusso.

Le società stanno integrando attivamente i fattori di sostenibilità nelle decisioni che prendono in materia di infrastrutture digitali. Gli azionisti, ovviamente, hanno la capacità di incidere su tali scelte e sulle fonti energetiche utilizzate dalle aziende. Google, ad esempio, compensa interamente l’energia consumata nei suoi centri dati mediante acquisti di energia rinnovabile dal 2017, ed è ora il più grande acquirente mondiale di energia rinnovabile (lo scorso anno ne ha acquistata per 2 miliardi di euro, più di qualsiasi altra azienda). Anche Apple dichiara una percentuale di compensazione del 100%. Lo scorso gennaio Microsoft ha annunciato di puntare a emissioni di carbonio negative entro il 2030, e attualmente il 60% dell’energia che alimenta i suoi centri dati proviene da fonti rinnovabili. L’azienda intende arrivare al 100% entro il 2025 utilizzando un mix di energia eolica e, in misura crescente, solare. Nell’insieme, le società informatiche sono responsabili all’incirca della metà degli acquisti mondiali di energia rinnovabile degli ultimi cinque anni.

Un’altra parte fondamentale del dialogo sulla sostenibilità viene dagli stessi centri dati e dalle loro sedi e attività operative. I centri dati che operano in iperscala, ossia quelli di grandi dimensioni, sono molto più efficienti sul piano energetico dei server locali di minori dimensioni. Il crescente orientamento verso questa tipologia di centri emerge chiaramente dall’andamento piatto dei consumi malgrado il maggiore utilizzo. Google sta ampliando il suo network di strutture globali in iperscala e ha in programma di investire 3 miliardi di dollari nella sola espansione in Europa. Secondo l’azienda, la costruzione di questi hub avverrà contenendo al minimo l’utilizzo di risorse come l’acqua e l’energia, con sistemi di raffreddamento integrati pensati ad hoc in base all’ubicazione del centro, il tutto al fine di conseguire le massime prestazioni a costi ottimali.

Anche la scelta delle aree in cui collocare i centri dati è cruciale, e non solo per Google. Microsoft, ad esempio, tiene in grande considerazione i fattori ambientali nella scelta dei siti. Uno dei suoi centri svedesi è stato selezionato in virtù dell’elevata affidabilità della rete elettrica, che consentirà al sito di non dover dipendere da alimentatori di emergenza a diesel.

Tutto ciò rientra nella crescente tendenza delle aziende a farsi sempre più carico delle proprie emissioni, che va nella stessa direzione caldeggiata dagli azionisti. Le implicazioni che la scelta dei centri dati per le aziende, per l’archiviazione di dati e per il passaggio al cloud hanno sulla sostenibilità sono ora parte integrante del dibattito. Nell’Indagine svolta da Microsoft presso i CIO nel primo trimestre 2020, il 17% dei CIO ha affermato che l’utilizzo di energia rinnovabile da parte dei centri dati è stato un fattore importante o dirimente ai fini della scelta di un fornitore, rilevando che si tratta di “una percentuale non irrilevante”.

Benché questi operatori in iperscala stiano attivamente integrando la sostenibilità nelle decisioni in materia di infrastrutture digitali, gli investitori privati non sono stati altrettanto “progressisti” fino a questo momento, ma ciò non significa che non vi siano opportunità per chi investe in infrastrutture, specie in Europa.

Ad esempio, a inizio anno considerazioni analoghe sul tema della sostenibilità sono state cruciali per la decisione di Columbia Threadneedle European Sustainable Infrastructure Fund di investire in Lefdal, un centro dati norvegese. L’efficienza energetica è un fattore chiave per determinare il profilo di sostenibilità di un centro dati. Di solito, questa efficienza viene misurata in base all’indice PUE (Power Usage Effectiveness). Questo parametro mostra quanta energia viene consumata da un centro dati in aggiunta ai server installati, e il raffreddamento è il fattore più importante. Per fare un esempio, un indice PUE di 1,7 significa che il 70% dell’energia utilizzata nel centro dati viene utilizzato per operazioni di raffreddamento e di altro tipo, oltre che per far funzionare i server. Lefdal garantisce un PUE compreso tra 1,10 e 1,15, a seconda delle specifiche tecniche. Si tratta di un livello all’avanguardia nel settore, reso possibile dal raffreddamento ottenuto mediante acqua fredda indipendentemente dalle condizioni meteorologiche. Inoltre, tutta l’energia consumata da Lefdal è ricavata da fonti sostenibili (idroelettrico ed eolico), azzerando le emissioni di CO2.

Le infrastrutture digitali vano giustamente valutate in base alle caratteristiche ambientali, ma non bisogna sottovalutare il loro notevole impatto sociale. Queste infrastrutture, infatti, contribuiscono alla produttività e alla crescita economica. Il World Economic Forum stima che il valore globale aggregato della trasformazione digitale sulla società e l’industria supererà i 100mila miliardi di dollari nel 2025. Tutti questi benefici possono essere facilmente ricondotti agli obiettivi di sviluppo sostenibile (SDG) delle Nazioni Unite. Gli investimenti in tecnologia promuovono i risultati sociali e di sviluppo di un paese agendo su più fronti: l’accesso ad internet e il potenziamento delle telecomunicazioni possono migliorare l’accesso alle informazioni relative a occupazione e istruzione, facendo aumentare la probabilità che le persone escano autonomamente dalla povertà (SDG 1); le infrastrutture digitali e l’Internet delle cose possono promuovere la sostenibilità agricola e la sicurezza alimentare (SDG 2); le telecomunicazioni possono ridurre la disparità di reddito collegando le aree remote con quelle metropolitane e fornendo ai paesi meno sviluppati e alle comunità rurali opportunità di lavoro e libero accesso alla conoscenza (SDG 10).

In aggiunta alle implicazioni primarie di una maggiore sostenibilità, i progressi tecnologici possono avere effetti successivi o secondari e creare ulteriori benefici ambientali. Pertanto, non solo l’utilizzo più efficiente dei dati si traduce in un minor consumo energetico, ma il poter disporre di infrastrutture di dati di maggiore qualità, più affidabili e più sicure significa anche che le videoconferenze, per fare solo un esempio, diventeranno la norma e non più una necessità imposta dalla pandemia. Ciò potrebbe ridurre i viaggi aerei e su gomma.

Se la pandemia di Covid-19 ci ha insegnato qualcosa, è che ciò che prima potevamo ritenere inconcepibile è ora decisamente fattibile, economicamente efficiente ed ecologicamente giusto. Il futuro del lavoro si preannuncia molto diverso dal passato, e le infrastrutture digitali giocheranno un ruolo cruciale in questo cambiamento.