Il sistema del commercio internazionale, per come lo abbiamo conosciuto negli ultimi trent’anni, sta attraversando profondi cambiamenti. L’Italia, da sempre Paese di manifattura e di commercio, è stata capace di trarre beneficio dall’espansione dei traffici internazionali cominciata negli anni ’90. Oggi però la crescente indisponibilità statunitense a ricoprire il ruolo di “compratore di ultima istanza”, unita all’emergere di nuovi competitor sulla scena internazionale, configurano un importante cambiamento di scenario.

Dalla ricerca dell’Ufficio studi della Banca del Fucino, intitolata Oltre il giardino. 25 anni di export italiano extra-europeo, emerge come negli ultimi 25 anni la quota di export italiano diretta verso l’Area Euro si sia ridotta di ben 6 punti percentuali – dal 45 al 39% circa del totale – sebbene il mercato europeo rimanga tutt’oggi la principale destinazione dei prodotti italiani (67,2% nel 2020-24, a fronte del 70,1% nel 2000-04).

Lo spazio perso dall’Europa è stato occupato da tre Paesi in particolare: Cina (+1,5%), Stati Uniti (+1,1%) e, in misura minore, India (+0,4%). Il peso della Cina e dell’India sul totale dell’export italiano è rimasto tuttavia molto modesto, rispettivamente al 2,9% e allo 0,8% nella media del quinquennio 2019-24. Gli Stati Uniti, al contrario, hanno conservato e rafforzato la propria posizione di primo mercato extraeuropeo di destinazione delle esportazioni italiane, fino a pesare per più dell11% del totale esportato nel triennio 2022-24.

La ricerca di Banca del Fucino identifica in questa accresciuta dipendenza dal mercato Usa uno dei principali fattori di rischio per la tenuta futura dell’export italiano, un rischio che sembra ora concretizzarsi con l’imposizione di dazi al 15% da parte dell’attuale amministrazione degli Stati Uniti su gran parte dell’export europeo. La rischiosità è legata anche ai cambiamenti che la composizione merceologica dell’export italiano ha visto negli ultimi 25 anni.

L’emergere del settore farmaceutico – una novità per il sistema produttivo italiano – è sicuramente il principale mutamento che si è registrato. La quota del farmaceutico è infatti passata dal 3,5 all’8,0% del totale esportato tra l’inizio e la fine del periodo di osservazione; un vero e proprio balzo, alle cui proporzioni si avvicina solamente la crescita registrato dal settore alimentare, passato dal 5,6 al 9,3%.

***

Prima di addentrarsi in un’analisi dettagliata per singolo Paese o area geografica di destinazione, è opportuno avere uno sguardo d’insieme sulla distribuzione geografica e settoriale dell’export manifatturiero extra-europeo dell’Italia negli ultimi 25 anni. Questo al fine di individuare i macro-movimenti che hanno caratterizzato la diffusione delle merci italiane nel mondo, i cambiamenti principali, le costanti e quindi i punti di forza e di debolezza sui quali lavorare.

Analizzando la distribuzione geografica dell’export manifatturiero italiano all’inizio e alla fine del periodo considerato (2000-2024), si osservano alcuni cambiamenti di rilievo:

1) L’Europa – intesa in questo caso come espressione geografica, e dunque non come UE – si conferma prima destinazione delle esportazioni dell’Italia; al contempo, la sua quota è diminuita di 2,9 punti percentuali. L’importanza relativa del commercio extra-europeo è dunque aumentata in questi ultimi 25 anni.

2) È interessante inoltre notare, sempre in riferimento all’Europa, come la diminuzione della quota dell’Area Euro sia stata anche più marcata, pari a 6,0 punti percentuali, contrariamente a quelle che erano le attese sugli effetti che la moneta unica avrebbe avuto sui livelli di integrazione tra le economie firmatarie di Maastricht.

3) Spostandoci sul fronte del commercio extra-europeo, gli Stati Uniti rimangono – con un significativo distacco sulle posizioni successive – al primo posto tra i Paesi esterni all’Europa destinatari delle merci di esportazioni italiane. La sua posizione si è invero rafforzata, e la sua quota è aumentata di 1,1 punti percentuali, il secondo aumento di quota più grande tra tutti i Paesi e tutte le aree considerate dopo quello della Cina.

4) La Cina, che nel 2000 era all’alba del proprio ingresso nel WTO, ha visto la propria quota più che raddoppiare, passando dall’1,4% al 2,9%, e quindi dal decimo al quarto posto nella classifica riportata in tabella. La percentuale sul totale dell’export manifatturiero italiano rimane però modesta, se paragonata al peso che l’economia cinese ha nel frattempo assunto nell’economia globale.

5) Modesta è rimasta anche la quota dell’India, ad oggi il Paese più popoloso al mondo e comunemente visto come la grande promessa della crescita globale nei prossimi anni. È comunque degno di nota il fatto che la percentuale di export dell’India sia raddoppiata rispetto all’inizio del periodo di osservazione, segno che rilevanti progressi nella penetrazione delle merci italiane su quel mercato sono stati compiuti.

6) Rilevante anche la crescita della quota della Turchia, Paese che, inserito a metà tra due scenari di conflitto – quello ucraino e quello mediorientale –, si sta ritagliando una posizione di rilievo sul piano geopolitico ed economico, in quanto “mediatore” tra blocchi.

7) Sul fronte dell’Asia orientale, è da registrarsi un lieve arretramento del Giappone (-0,3%) e una sostanziale stabilità per quanto riguarda le quote delle “Tigri Asiatiche” (Corea del Sud, Taiwan, Singapore, Hong Kong) e dei Paesi ASEAN.

8) Rilevante è infine anche l’arretramento della Russia, con la quale, dopo una crescita significativa per circa un decennio, l’interscambio commerciale italiano è andato drasticamente diminuendo a partire dal 2014, anno dell’occupazione russa della Crimea e della risposta sanzionatoria occidentale.

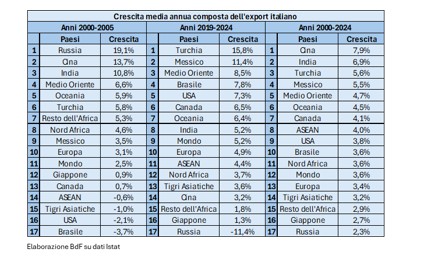

Per completare il quadro di massima finora delineato, è utile considerare anche la crescita delle esportazioni italiane in valore nel periodo di osservazione. Si va in questo caso a considerare il tasso di crescita medio composto, che identifica – considerando il dato di partenza e quello di conclusione – quale sarebbe dovuto essere il tasso di crescita delle esportazioni se queste fossero aumentate ad un ritmo costante tra i due momenti presi come termine del periodo. Si tratta chiaramente di una misura approssimativa, ma nondimeno utile al fine di individuare i mercati di destinazione più dinamici per l’export manifatturiero italiano.

Dai dati riportati in tabella emergono alcune tendenze degne di interesse:

1) Salta immediatamente all’occhio come la Russia sia passata dall’essere il mercato di destinazione più dinamico per l’export italiano all’inizio degli anni 2000 a ricoprire l’ultima posizione nella classifica. Si tratta di un processo iniziato a partire dal 2014, e che ha portato la quota di export dell’Italia diretto verso la Federazione Russa e ridursi significativamente, passando dal 2,9% nel 2013 – pari a 10,6 miliardi di euro – allo 0,7% nel 2024 – poco più di 4 miliardi. In questo caso è corretto affermare che l’evoluzione della situazione geopolitica nel corso degli ultimi 25 anni abbia condotto ad un esito particolarmente negativo per le esportazioni italiane.

2) Anche la Cina ha visto un significativo cambiamento del proprio posizionamento in classifica se si confronta il primo quinquennio del 2000 con il periodo 2019-24: il ritmo di crescita delle esportazioni italiane verso l’economia cinese è notevolmente diminuito, di ben 10,5 punti percentuali. Le ragioni dietro questo calo sono diverse e complesse, e si avrà modo di trattarle più nel dettaglio nel corso del lavoro. Si sottolinea al contempo fin da subito come, considerando l’intero periodo 2000-24, la Cina ricopra la prima posizione in termini di crescita come mercato di destinazione delle merci italiane.

3) Anche le esportazioni verso l’India hanno registrato un significativo rallentamento, con il relativo tasso di crescita che negli ultimi 5 anni si è sostanzialmente dimezzato rispetto ai valori di inizio 2000. Al contempo, il tasso di espansione si è mantenuto su numeri relativamente elevati, poco superiori al 5%.

4) Interessante anche notare i movimenti che hanno caratterizzato gli Stati Uniti: all’inizio del nuovo millennio, l’export italiano verso gli Usa era in contrazione. In effetti, la sua traiettoria è stata discendente fino al 2010. Da quell’anno in avanti, invece, gli Stati Uniti sono diventati – o per certi versi tornati ad essere – un mercato particolarmente profittevole per le imprese esportatrici italiane: la quota di export diretta verso gli Usa è così risalita dal 6,2% del 2010 al 10,8% del 2024.

5) Sono da segnalarsi significative accelerazioni del ritmo di crescita delle esportazioni anche verso la Turchia, il Messico ed i Paesi ASEAN, tutte nazioni o raggruppamenti di nazioni che sono riusciti a beneficiare delle tensioni geopolitiche che caratterizzano lo scenario internazionale da almeno un decennio.

Nel complesso appare quindi eccessivo sostenere che i BRICS siano stati una delusione per l’export italiano, come recentemente affermato da Marco Fortis in un articolo su Il Sole 24 Ore (Per il Made in Italy la delusione dei Brics e la rivalsa di nuovi mercati, 24 giugno 2025, p. 17). Piuttosto, si deve constatare come l’ultimo quinquennio abbia per certi versi visto un ribaltamento della situazione di inizio 2000, con gli Stati Uniti tornati a costituire un fondamentale driver di crescita dell’export italiano da un lato, dall’altro significativi rallentamenti per quanto riguarda, in primis, la Russia ma anche la Cina e l’India.

1.2. I settori merceologici

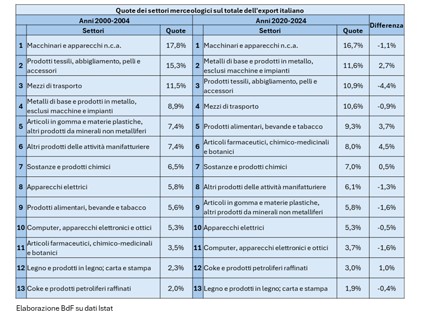

Nel corso di questi ultimi 25 anni si sono registrati importanti cambiamenti anche nella composizione merceologica dell’export italiano verso il mondo. Nel complesso, la specializzazione nei settori di tradizione del Made in Italy – prodotti alimentari, industria tessile, mobili e arredamento, meccanica – si è mantenuta e per molti versi rafforzata. Al contempo, si è assistito al ridimensionamento di alcuni settori ed all’emergere di nuove specializzazioni produttive. Di seguito, si elencano le osservazioni principali che si evincono da un primo sguardo di insieme:

1) Guardando alla tabella ad inizio sezione, salta subito all’occhio il balzo in avanti – pari a 4,5 punti percentuali – della quota di export relativa al settore farmaceutico. È questa forse la maggiore novità del profilo merceologico dell’export italiano negli ultimi 25 anni: una vera e propria nuova specializzazione produttiva rispetto ai settori su cui tradizionalmente è concentrato l’export del Paese.

2) Un altro settore – più tradizionale – la cui quota ha visto un’importante crescita è quello dei prodotti alimentari, la cui percentuale è salita dal 5,6% al 9,3%.

3) Si è assistito ad una contrazione non indifferente per quanto riguarda un settore di punta tradizionale del Made in Italy, vale a dire il settore tessile. Con una contrazione di 4,4 punti percentuali, è il settore merceologico che ha registrato la maggiore perdita di quota. Come si avrà modo di vedere considerando i vari mercati nazionali di destinazione nel corso del lavoro, tale perdita di terreno, più che a una perdita di attrattività dei marchi italiani, è da addebitarsi alla concorrenza dei Paesi in via di sviluppo su alcune sottocategorie di prodotti, nello specifico quelle a minor valore aggiunto. È su questi sottosettori, infatti, che il peso del brand del Made in Italy si fa sentire di meno, soccombendo così alla maggiore competitività di costo di produzione estere.

4) Significativa – seppure minore – è inoltre la perdita di quota che ha caratterizzato il settore dei macchinari, che ha segnato un -1,1% sul totale delle esportazioni. A fronte di questa contrazione relativa, tuttavia, il valore medio complessivo dell’export del settore è passato da 46,4 miliardi nel primo quinquennio degli anni 2000 a 90,2 miliardi negli ultimi cinque anni del periodo di osservazione. Inoltre, il fatto che tale categoria si collochi ancora all’apice della classifica dei settori merceologici dell’export italiano segnala come l’Italia abbia saputo mantenere una notevole competitività in questo ambito, nonostante l’emergere di potenze manifatturiere come la Cina, tra le cui specializzazioni produttive rientra anche quella dei macchinari industriali. Ciò induce a pensare che le imprese italiane abbiano saputo ritagliarsi, grazie a livelli elevati di specializzazione, rilevanti nicchie di mercato, dove è possibile competere anche con le grandi economie di scala di sistemi produttivi come quello cinese.

5) Anche il settore dei mezzi di trasporto – al cui interno, oltre agli autoveicoli, sono compresi anche “Aeromobili, veicoli spaziali e relativi dispositivi” e “Navi e imbarcazioni” – ha registrato una modesta contrazione, pari a 0,9 punti percentuali. Si tratta comunque di un dato più positivo di quanto ci si potrebbe in un primo momento aspettare, considerando quanto della propria industria automobilistica l’Italia abbia perso nel corso degli ultimi 25 anni: secondo i dati raccolti dall’OICA – Organisation Internationale des Constructeurs d’Automobiles – la produzione di veicoli a motore in Italia è passata infatti dalle 1,4 milioni di unità del 2000 a poco meno di 600.000 nel 2024.

6) Avanza invece il settore dei Metalli di base e prodotti in metallo, nel quale rientrano diversi beni intermedi e strumentali, della cui offerta beneficiano le manifatture di Paesi come, in primis, la Germania: non è un caso che questo raggruppamento di prodotti costituisca circa il 18% dell’export italiano verso l’economia tedesca; ciò testimonia l’integrazione profonda delle imprese della Penisola, specialmente nell’area settentrionale, con le aziende manifatturiere della Germania.

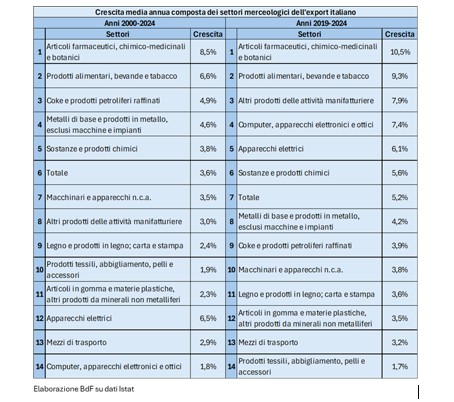

Come nel caso dei Paesi di destinazione, è ora utile considerare la crescita media annua composta dei settori merceologici dell’export italiano, al fine di scoprire quali sono stati i settori più dinamici, anche e soprattutto al di là di quanto traspare dalle quote sul totale delle esportazioni.

La tabella sopra riportata conferma innanzitutto quanto emerso dall’analisi delle quote, ovvero la forte spinta espansiva proveniente dal settore della farmaceutica e da quello dei beni alimentari. Sono queste le due categorie di prodotti che si sono dimostrate più dinamiche nel periodo 2000-2024.

Anche l’ottimo risultato riportato dalla categoria “Altri prodotti delle attività manifatturiere” è in parte riconducibile al successo del settore medico-farmaceutico italiano: nella categoria in questione, infatti, rientrano beni di natura molto diversa, dai mobili alle apparecchiature medico-dentistiche, e sono proprio queste ultime ad aver registrato performance pienamente positive negli ultimi anni, con una crescita media annua del 6,3% nel periodo 2019-24. All’interno della medesima categoria, inoltre, rientrano i prodotti del raggruppamento “Gioielleria, bigiotteria e articoli connessi; pietre preziose lavorate”: anche questi possono vantare una crescita media annua notevole negli ultimi 5 anni, pari al 16,3%.

Dalla tabella emergono al contempo alcune rilevanti novità rispetto al quadro precedentemente delineato. In particolare, è interessante notare come negli ultimi anni si sia assistito ad una robusta espansione dell’export di elettronica, in particolare per quanto riguarda componenti elettroniche e schede elettroniche (+8,7% in crescita media annua composta), apparecchiature per le telecomunicazioni (+13,2%) e i prodotti di elettronica di consumo audio e video (+9,8%, ma l’incidenza di questa subcategoria sul settore “Computer, apparecchi elettronici e ottici” è modesta, non oltre l’8%). Si è qui, chiaramente, di fronte ad un fenomeno di portata molto inferiore rispetto all’ascesa del settore farmaceutico già menzionata. Al contempo, si tratta di una novità degna di interesse e attenzione, perché potenzialmente indicante una direzione di sviluppo ancora scarsamente considerata.

Per andare quindi a concludere questa sezione e passare all’analisi per singoli Paesi o aree geografiche, si riassumono nei punti a seguire quelle che emergono come i principali punti forza dell’export manifatturiero italiano, per come si è andato a strutturare negli ultimi 25 anni:

-

La componente dei macchinari e dei prodotti in metallo

Questa voce di export si conferma di massima importanza per il commercio estero italiano. Le imprese italiane sembrano aver retto la concorrenza dei nuovi competitor internazionali e trovato modi per rimanere competitive anche di fronte ad economie che possono giovarsi di importanti economie di scala, come nel caso dell’industria cinese.

Il fatto che il sistema produttivo italiano mantenga una forte presenza nel settore dei macchinari, come si chiarirà meglio nelle sezioni a seguire, è di vitale importanza per la crescita economica del Paese: si tratta infatti di un settore che, da un lato, trae profitto dallo sviluppo delle manifatture estere, beneficiando quindi – almeno potenzialmente – della crescita delle economie emergenti; dall’altro, il livello di sofisticatezza dei prodotti in questione è tale da rendere queste merci competitive anche presso mercati e manifatture avanzate, come ad esempio la Germania. -

I beni di consumo del Made in Italy tradizionale, ovvero le industrie del tessile, dei mobili e dell’arredamento e – ormai – anche le produzioni agroalimentari.

La più che buona tenuta di questi comparti produttivi negli ultimi 25 anni testimonia come quello del Made in Italy sia un brand internazionalmente riconosciuto e apprezzato, e questo è un fondamentale punto di forza del sistema esportatore italiano: che il nome dell’Italia sia infatti percepito come sinonimo di qualità e pregiatezza comporta che, laddove crescono le capacità di spesa dei cittadini, ecco crescere anche l’export di queste tipologie di prodotti manifatturieri italiani. -

Il settore farmaceutico.

Che negli ultimi 25 anni l’Italia abbia saputo sviluppare una nuova specializzazione produttiva è un fatto particolarmente positivo, ancora di più se si considera la natura specifica del settore farmaceutico: un settore ad elevato contenuto di conoscenza e che richiede ingenti e costanti investimenti in ricerca e sviluppo. È una dimostrazione di notevole vitalità e capacità da parte del tessuto produttivo italiano.

Avendo raggiunto queste conclusioni in merito al profilo generale dell’export manifatturiero italiano, per come si è venuto a delineare negli ultimi 25 anni, è ora opportuno passare a considerare i singoli contesti geografici, cercando di andare a individuare per ciascuno di questi quali sono le principali criticità e opportunità di crescita.