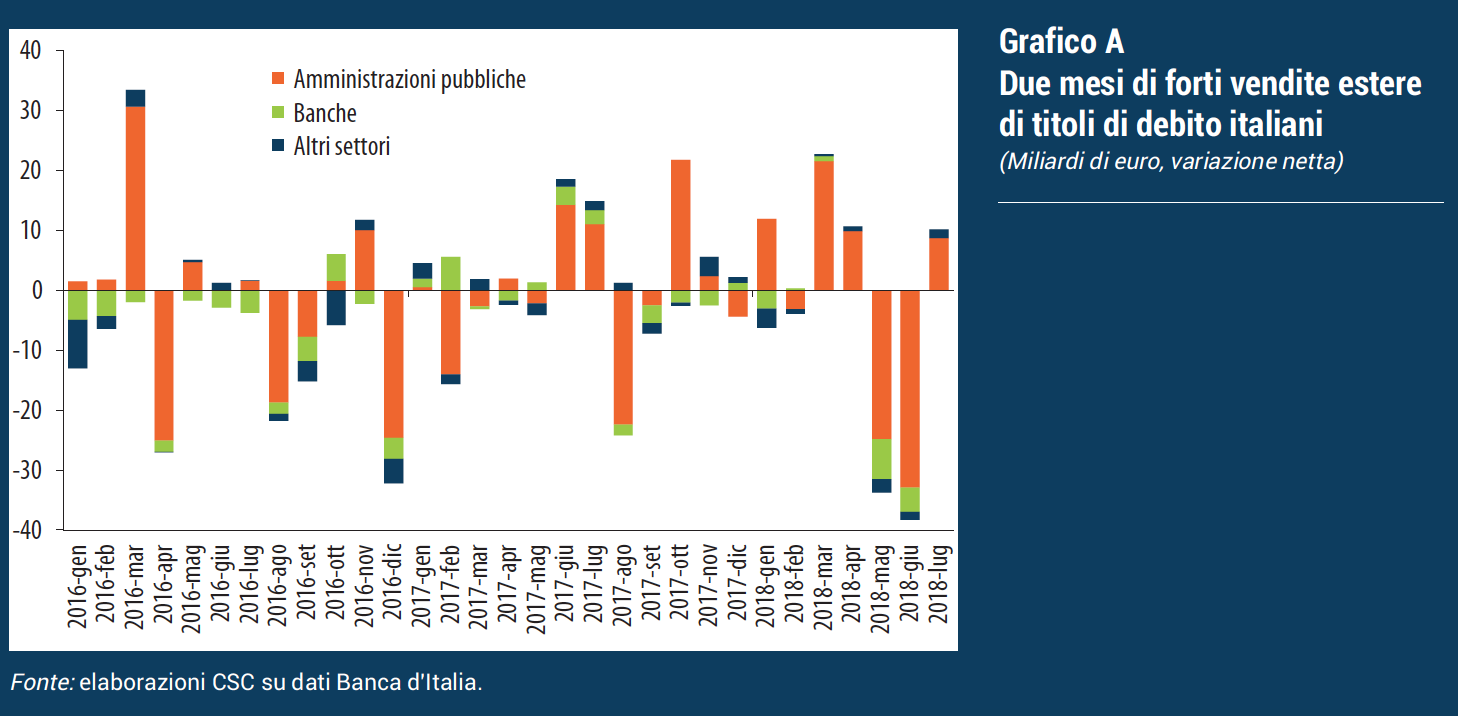

Il mercato dei titoli di debito italiani, in particolare quelli pubblici, ha registrato di recente due fenomeni di segno opposto, in qualche modo collegati, che sono preoccupanti specie se gli andamenti venissero confermati nei prossimi mesi.

Primo, gli investitori esteri hanno venduto titoli pubblici e privati italiani (Grafico A). Gli acquisti esteri netti sono divenuti molto negativi a maggio e giugno (-36 miliardi in media al mese; dati Banca d’Italia). A luglio, invece, si. avuto un dato di poco positivo (+10 miliardi). Nei primi 4 mesi del 2018 l’andamento era stato positivo. In particolare, guardando all’esposizione delle banche estere verso l’Italia (dati BIS), fino al 1° trimestre non si vedeva una fuoriuscita di capitali, n. dal settore pubblico, n. da quello privato; anzi, da inizio 2017 si era registrato un andamento abbastanza favorevole. I dati di maggio-giugno, quindi, accendono un campanello d’allarme, ma non segnalano ancora un trend significativo di fuoriuscita di fondi dal Paese. La quota di titoli pubblici in mano a investitori esteri, in fondo, non diminuita molto: 35,4 per cento da 35,6 per cento nel 2017. Se limitato nel tempo, il fenomeno non deve destare troppa preoccupazione, trattandosi peraltro storicamente di dati piuttosto volatili.

Tra 2011 e 2012 i trimestri consecutivi con segno negativo furono quattro. Va notato, comunque, che la riduzione nel 2° trimestre 2018 dei titoli italiani detenuti all’estero (-6,1 in percentuale dello stock) solo di poco inferiore al valore del 1° trimestre 2012 (-7,4 per cento), il peggiore dal 2010. Sono numeri rilevanti nel confronto internazionale: ad oggi i valori minimi in Francia e Germania sono stati di -2,0 per cento e -3,4 per cento (a fine 2016).

Secondo, le banche italiane stanno comprando titoli pubblici domestici. Da inizio 2018 si registra un improvviso aumento dello stock detenuto da istituti del Paese (+49 miliardi tra gennaio e luglio, di cui +29 a maggio-giugno, dati Banca d’Italia). Questo ha interrotto il precedente trend di graduale riduzione, osservato nel triennio 2015-2017. Ricordiamo che nel 2011-2012 gli istituti nazionali, accumulando un enorme stock di titoli, in corrispondenza dell’uscita di investitori esteri, avevano di fatto evitato scenari peggiori. Anche ora gli acquisti di titoli da parte di banche italiane compensano in parte le vendite estere, ma accrescono i rischi nel settore e potrebbero penalizzare il credito a imprese e famiglie.

Il terzo elemento da considerare è che il mercato finora è stato “tranquillizzato” dalla presenza di un massiccio compratore stabile, la BCE. Con il Quantitative Easing, sta mettendo in portafoglio titoli pubblici italiani a un ritmo sostenuto. Al termine del primo trimestre 2018 lo stock in mano alla banca centrale ammontava a 416 miliardi (dati Banca d’Italia), pari al 19 per cento del totale in circolazione. Gli acquisti della BCE, però, sono attesi terminare a dicembre e già negli ultimi mesi di quest’anno viaggeranno a ritmi più ridotti. Quindi, il mercato dei titoli pubblici italiani diventerà più fragile ed esposto a eventuali ulteriori uscite di investitori privati. Anche se, è bene ricordarlo, la BCE non ridurrà il suo stock di titoli, ma smetterà solo di accumularne ulteriormente. A fronte di questi andamenti recenti e della prossima fine del QE, dunque, diventa più urgente mettere in campo le scelte giuste di politica economica, che servono a tranquilizzare i mercati.

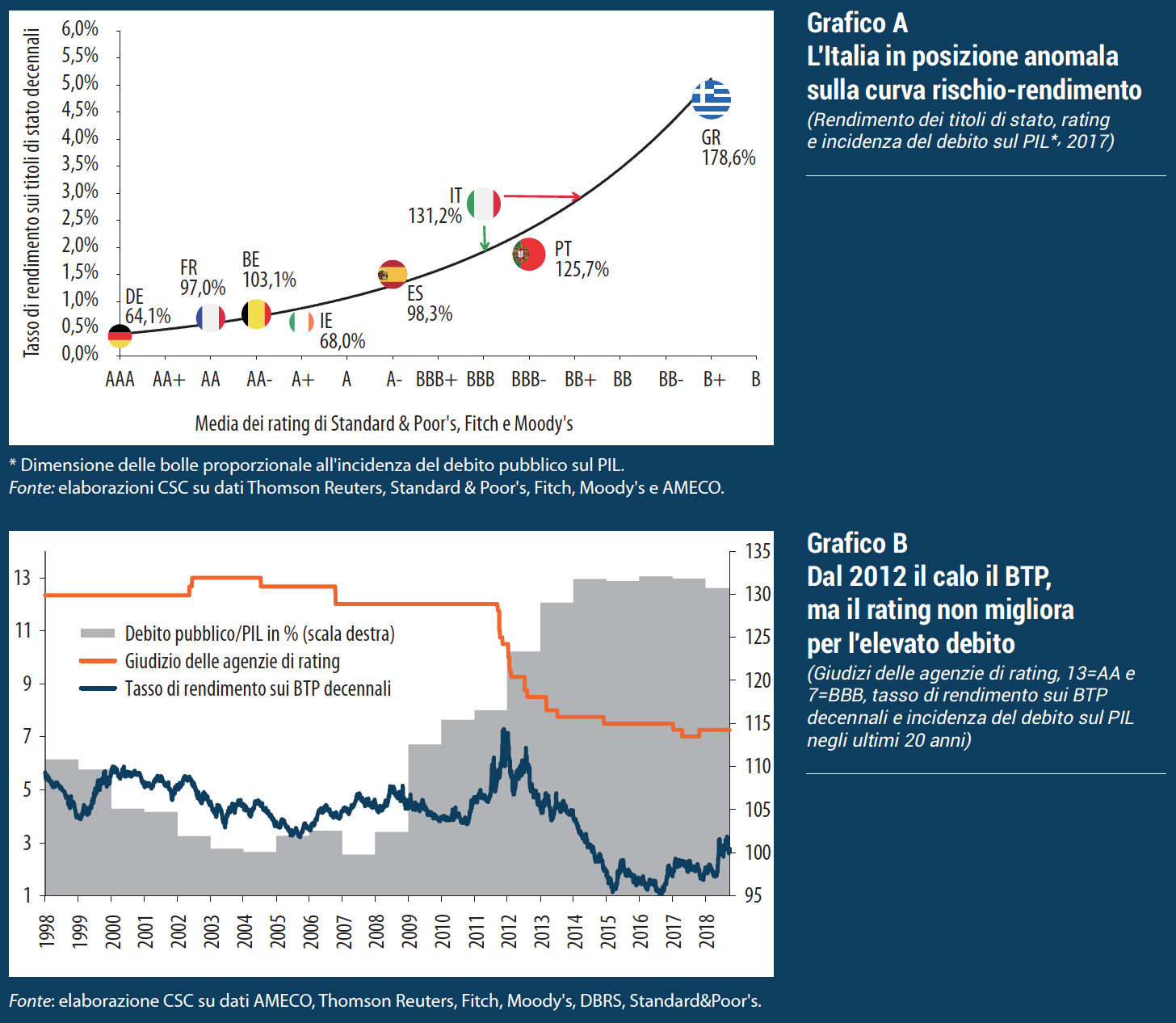

La posizione economico-finanziaria dell’Italia è sotto attenta osservazione delle agenzie di rating, che per ora attribuiscono all’unanimità un voto di sufficienza piena al grado di tenuta dei conti pubblici (BBB). Relativamente ad altri paesi europei come Germania (AAA) e Francia (AA), si tratta di un voto piuttosto basso (Tabella A). La valutazione più recente è stata quella di Fitch, che ha lasciato il rating invariato a BBB, ma ha cambiato l’outlook da stabile a negativo. Il peggioramento dell’outlook è stato motivato dai provvedimenti previsti nel contratto di governo tra Lega e Movimento 5 Stelle e dalla mancata indicazione delle coperture necessarie per realizzarli; da ciò si deduce che le politiche annunciate, flat tax e reddito di cittadinanza in primis, rischierebbero di essere finanziate in deficit, ripercuotendosi negativamente sul debito.

Si osserva inoltre un disallineamento dell’Italia sulla curva rischio-rendimento (Grafico A). Ciò risulta evidente analizzando tre indicatori: tasso di interesse sui BTP decennali, peso del debito sul PIL e, per l’appunto, rating delle principali agenzie internazionali. Il posizionamento dell’Italia è anomalo rispetto agli altri principali paesi europei: in particolare, il rendimento sui BTP appare troppo elevato rispetto al voto assegnato dalle agenzie internazionali, o viceversa. Il rating BBB è infatti un gradino superiore a quello del Portogallo (BBB-), che ha un debito inferiore (125,7 per cento rispetto a 131,2 per cento dell’Italia) e un rendimento più basso (1,9 per cento) rispetto a quello dell’Italia (2,7 per cento). Il quadro non è molto più rassicurante se si guarda al tasso di crescita del PIL atteso, che per l’Italia si attesta all’1,1 per cento nel 2018 e 0,9 nel 2019 rispetto al 2,3 per cento e all’1,8 per cento per il Portogallo. Ovviamente va tenuto presente che l’Italia ha un’economia manifatturiera diversificata e complessa, cosa che gioca a suo favore quando le agenzie di rating sono chiamate a dover esprimere un giudizio sulla tenuta dei suoi conti. Questo suggerisce che il tasso di interesse sui BTP decennali possa convergere su livelli più bassi.

Se si guarda alle serie storiche dei giudizi espressi dalle agenzie di rating in relazione all’andamento dei tassi sui BTP decennali, si osserva che nel periodo successivo alla crisi, e in particolare a partire dalla crisi dei debiti sovrani del 2011, si è assistito a una serie di declassamenti, che hanno portato la valutazione dell’Italia al rating BBB (Grafico B). In seguito al whatever it takes annunciato da Mario Draghi nel luglio 2012, il rendimento sui BTP è calato notevolmente, ma a tale dinamica non si è accompagnato un miglioramento nel giudizio espresso dalle agenzie di rating. In proposito va detto che alla diminuzione del tasso di rendimento non è corrisposta una riduzione dell’incidenza del debito sul PIL, che anzi è passato da 123,4 per cento nel 2012 a 131,2 nel 2017.

Infine, va tenuto conto che l’Italia si trova a soli due gradini dal rating BB+, che denota titoli di stato per investimenti finanziari a carattere prevalentemente speculativo. Un tale giudizio comporterebbe una maggiore difficoltà per le nostre banche nel reperire liquidità dalla BCE, perché associato a titoli di debito sovrano troppo scadenti per rappresentare un collaterale accettabile dalla BCE stessa a fronte dei prestiti erogati; se ciò dovesse verificarsi, le banche italiane verrebbero a trovarsi in una situazione che comporterebbe il ricorso alla procedura di emergency liquidity assistance (ELA), volta a continuare l’erogazione di liquidità a istituzioni solventi che si trovano ad attraversare temporanei problemi nell’accedere alle procedure ordinarie previste dall’Eurosistema. Inoltre, l’eventuale declassamento potrebbe portare a un effetto ricomposizione nei portafogli dei grandi fondi di investimento che, in risposta al cambiamento del rischio/rendimento di un singolo titolo, sono tenuti a rimodulare il mix all’interno dei loro prodotti finanziari per mantenerne invariato il rischio/rendimento complessivo; ciò avviene spesso in automatico, per il mandato di gestione che i fondi sottoscrivono con i loro clienti. Gli effetti sull’economia reale non tarderebbero a farsi sentire, con una minore disponibilità e maggiori costi del credito per imprese e famiglie, oltre a un aumento del costo per il finanziamento del debito pubblico.