Il sistema fiscale italiano presenta molte criticità. Dall’analisi presentata nel capitolo 3 del Rapporto emergono quattro importanti questioni:

1. elevata pressione fiscale;

2. alta evasione fiscale e contributiva;

3. elevato carico fiscale sul lavoro e basso sui consumi;

4. complessità del sistema impositivo;

Tutto ciò ha effetti negativi sulla crescita economica del Paese: distorce le scelte di consumo e investimento, influisce negativamente sull’offerta di lavoro, redistribuisce il reddito in modo non soddisfacente, determina una pressione fiscale eccessiva su chi le imposte le paga, distorce la concorrenza e l’allocazione delle risorse, mina il rapporto tra cittadini e Stato. Tra le diverse imposte, è quella sul reddito personale che presenta le maggiori criticità. Per questo l’analisi del CSC si concentra sull’IRPEF.

Ma quale riforma può consentire di risolvere i problemi evidenziati dell’IRPEF? Hanno senso le proposte al centro del dibattito recente rispetto alla situazione attuale della tassazione nel Paese e ai limitati spazi di bilancio oggi disponibili? L’introduzione di una flat tax sul reddito delle persone fisiche, ossia unʼimposta “piatta” ad aliquota unica o al massimo doppia, associata ad un sistema di deduzioni/detrazioni che assicura la progressività, nei paesi in cui è stata introdotta, ha mostrato vantaggi e svantaggi. Anche la teoria economica individua una serie di potenziali pro e contro, che vanno attentamente valutati.

Il sistema fiscale italiano, peraltro, è già flat sotto molti aspetti: nella tassazione delle imprese, dei consumi, dei patrimoni mobiliari e immobiliari. Oggi, viceversa, l’imposta sul reddito presenta una significativa progressività, maggiore rispetto a quella delle aliquote nominali, per effetto delle detrazioni.

Una flat tax potrebbe semplificare il sistema, ridurre i costi di adempimento, far forse aumentare la compliance fiscale che ha risentito, invece, dei troppi condoni.

Tuttavia, determinerebbe un minor gettito fiscale e un minor grado di progressività del sistema. Inconvenienti cui si dovrebbe rimediare rendendo progressive le tariffe pagate dai cittadini sui servizi pubblici: i più ricchi pagherebbero tariffe più elevate di chi ha meno. Si recupererebbe gettito e si compenserebbe la perdita di progressività. L’elemento decisivo per determinare l’adeguatezza di tale riforma, comunque, è se la flat tax è in grado o meno di generare effetti positivi sulla crescita economica, attraverso lo stimolo ai consumi e gli incentivi al lavoro. Ma questo dipende da come si disegna, in concreto, questo tipo di imposta e con quale gradualità la si fa entrare in vigore.

Per contribuire al dibattito, presentiamo i risultati di un esercizio di stima, microfondato, dei possibili effetti macro-economici in Italia dell’adozione di quattro possibili schemi alternativi di flat tax. Le simulazioni dell’impatto su crescita del PIL e deficit pubblico, su un orizzonte di medio termine, mostrano che:

i) è molto improbabile che il passaggio a una flat tax si autofinanzi con i proventi della maggiore crescita indotta;

ii) una tale riforma fiscale deve essere ben definita e annunciata fin dall’inizio, ma necessariamente attuata con gradualità;

iii) per finanziare la perdita di gettito è necessario recuperare risorse da una seria spending review e dalla riduzione dell’evasione fiscale.

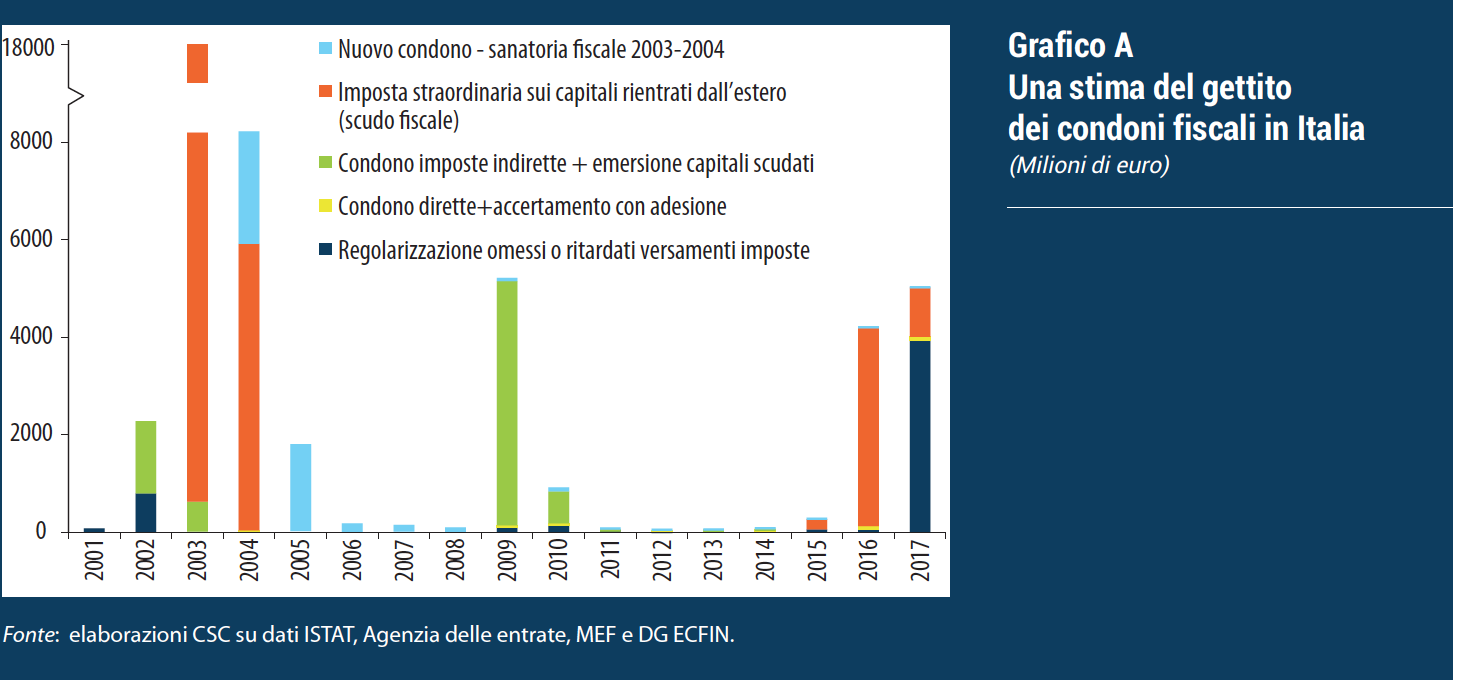

In Italia l’utilizzo dei condoni appare ormai quasi una prassi consolidata. Per la frequenza di applicazione, sembra aver quasi assunto lo status di un qualsiasi altro strumento di politica fiscale: non c’è stato anno dal 2001 al 2017 in cui le entrate non abbiano beneficiato di flussi generati da questo tipo di provvedimenti una tantum anche se con differenze marcate a seconda dei governi.

Nel Grafico A si riporta il gettito delle varie misure che, seppure difficili da ricondurre ad un’unica tipologia, potrebbero essere tutte considerate in un’accezione molto ampia come condoni fiscali.

L’utilizzo regolare del condono fiscale finisce per creare problemi all’erario: per far fronte ad ammanchi contingenti, si ricorre a condoni, con l’effetto di compromettere le entrate future, aumentando quindi il rischio di dover adottare misure una tantum anche negli anni successivi; in altre parole, può innescarsi un circolo vizioso in cui l’autorità fiscale perde progressivamente il controllo di una parte delle entrate.