Nel giro di poche ore sono arrivati sotto i riflettori due ipotesi di casi di evasione.

Il primo caso, che vede coinvolta la Lagfin, una società lussemburghese holding del gruppo Campari posseduta dalla famiglia Garavoglia, è ben lontano dall’emissione dell’atto di accertamento e si discute di 1,2 miliardi di imposta evasa.

Nel secondo caso, l’Agenzia delle Entrate, all’esito di una lunga indagine, ha chiesto a Google il pagamento di circa 1 miliardo per l’attività svolta in Italia senza avere nemmeno una stabile organizzazione.

Sottolineiamo che si tratta di indagini tuttora in corso che potrebbero veder cadere le ipotesi accusatorie della GdF e della Procura o, nel caso di Google, potrebbero sfociare in un contenzioso tributario che potrebbe cancellare l’atto di accertamento.

Questo però non ci impedisce di fare delle considerazioni generali sui vizi strutturali che sono alla base di tali vicende. Sia che avvengano entro i confini dell’ordinamento giuridico, e quindi perfettamente lecite, e sia che avvengano ai limiti o, peggio, oltre quei confini e quindi illecite.

Nel caso Campari, è di tutta evidenza che trasferire, attraverso una fusione, una partecipazione societaria da un soggetto italiano a un soggetto lussemburghese, facendo credere al fisco italiano che tali partecipazioni restino in Italia, in carico alla stabile organizzazione, è un caso di omessa dichiarazione e quindi va chiamata evasione. Sempre che le accuse della GdF siano confermate.

Agli antipodi c’è l’evasione che si annida nei circa 2,7 milioni di imprese e lavoratori autonomi soggetti alle pagelle ISA, di cui solo circa 1,2 milioni conseguono un voto superiore a 8 su 10 che ne dovrebbe attestare la relativa fedeltà.

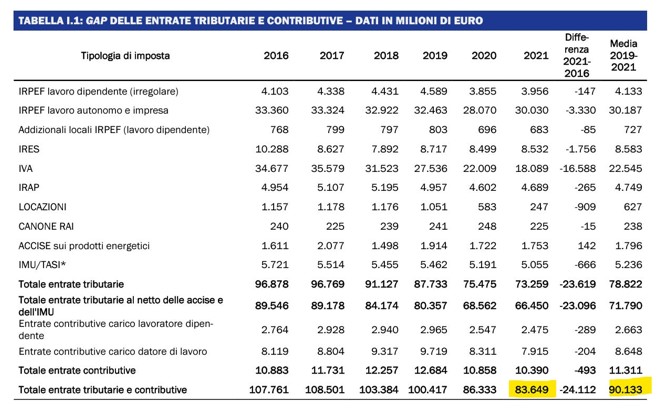

Nell’ultima relazione sull’economia non osservata, leggiamo che nel 2021 si stima che sarebbero stati sottratti 84 miliardi di entrate (il cosiddetto tax gap). Da qui discende il mito dei “100 miliardi di evasione” (che però sono appunto 84). Di questi, ben 30 sono imputabili all’IRPEF su lavoro autonomo e attività d’impresa e quindi la caccia ai “piccoli” sarebbe giustificata.

Premesso che che dal 2016 abbiamo assistito ad un significativo calo della propensione al gap (rapporto tra imposte evase e imposte potenziali) nelle imposte e contributi dal 21,4% al 15,2%, e il merito è quasi esclusivamente dell’IVA (dal 26% al 14%). Mentre è rimasto quasi inalterata la propensione relativa all’IRPEF di autonomi e imprese.

Ma qui le cose si complicano. Perché per stessa ammissione dei tecnici del Mef, la stima del tax gap è un processo metodologicamente collaudato con riferimento all’IVA, mentre per l’Irpef le difficoltà di calcolo sono enormi. La correttezza della stima della base imponibile è inficiata da aspetti di natura fiscale che le stime macro non riescono a catturare (detrazioni, deduzioni, esenzioni) e poi perché essendo una imposta progressiva per scaglioni, serve anche la conoscenza della distribuzione dei redditi per scaglione, dato invece non noto che viene anch’esso stimato.

Insomma siamo alle stime delle stime. Ed è poco credibile che nei 6 anni in cui si è drasticamente ridotto il tax gap dell’IVA, quello dell’Irpef sia rimasto stabile. Un minimo di effetto di trascinamento avrebbe dovuto esserci.

In conclusione, sull’evasione dei “piccoli”, bisogna distinguere tra mito e realtà.

L’evasione dei grandi invece segue metodi collaudati. Perché gli Stati membri fanno a gara nell’offrire opportunità di arbitraggio fiscale.

Ciò che non torna è come sia possibile nella UE a 27 membri, in un mercato unico che dovrebbe fondarsi sulla parità delle condizioni di concorrenza, eseguire questi arbitraggi fiscali sotto la foglia di fico della “libertà di stabilimento”.

Lussemburgo, Olanda, Irlanda (per citare i casi più evidenti) diventano sede di società le cui attività operative sono altrove, con il principale scopo di abbattere il carico fiscale.

Allora che mercato unico è quello dove prevale la segmentazione e la frammentazione in base alla concorrenza dei regimi fiscali, di cui spesso si abusa pure?