CLIMA GENERALE: maggior ottimismo sulla percezione di un virus più contagioso della SARS, ma meno letale. Cautela per l’incertezza dei tempi di rientro delle forti misure restrittive cinesi. Attesa per la riunione Fed di questa sera, per comprendere le intenzioni dell’Istituto sulla liquidità immessa

OPERATIVAMENTE: il forte calo dei tassi è in gran parte legato alla cautela prima citata sui tempi di rientro dall’emergenza virus in Cina, visto il duplice ruolo del Paese come produttore e come consumatore. I livelli attualmente raggiunti da Treasury 10y e Bund 10 appaiono posizionati su supporti importanti di breve

EVENTI: focus sulla sessione domande e risposte post riunione Fed. Il tema principale è: rimarranno in essere o meno le intenzioni di rimozione graduale della liquidità che erano più o meno esplicitamente emerse nelle ultime settimane?

Dopo il tanto celebrato accordo di primo livello Usa Cina, il 2020 si apre con l’evento imprevisto del coronavirus che sta impattando fortemente sui mercati, contribuendo a generare un forte flusso di acquisti sui bond.

Come accadde per la SARS del 2003, l’attenzione si focalizza sule dichiarazione dell’Organizzazione Mondiale della Sanità (OMS) per cercare di comprendere l’entità della possibile diffusione.

Provo in prima battuta a fare un breve confronto con l’episodio della SARS del 2003 e successivamente procedo ad analizzare la reazione dei mercati degli ultimi giorni per poi provare a trarne le conclusioni.

Il confronto con il 2003, al di là di tematiche strettamente legate alla tipologia del virus, è molto in voga in questi giorni, ma va osservato con cautela trattandosi di contesti macro/mercati molto diversi.

Sul fronte macro nel 2003 il PIL cinese pesava per circa il 4% sul PIL mondiale a fronte del 16% attuale. Inoltre oggi le banche centrali sono molto più presenti e abituate a manovre non convenzionali in caso di necessità.

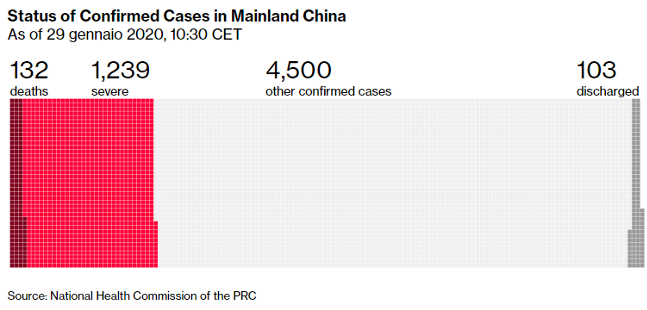

Nel caso della SARS la diffusione più accentuale si ebbe tra marzo e maggio. L’Organizzazione Mondiale della Sanità decretò l’alert globale il 12 marzo 2013, per poi procedere a dichiarare il passaggio del rischio a “contenuto” il 5 luglio dello stesso anno. I mercati azionari globali segnarono il punto di minimo in prossimità della prima dichiarazione citata dell’OMS. Di seguito i dati riferiti alla sola Cina.

Da tali dati emerge al momento come il coronavirus presenti una maggiore entità e velocità di diffusione (il numero dei contagiati in Cina ad oggi ha già superato quelli della SARS), a fronte inoltre di un una minore mortalità.

Su questo tema ieri è arrivato un primo importante riscontro in occasione della trimestrale di Apple che ha presentato dati consuntivi migliori delle attese e soprattutto ha delineato una guidance di fatturato per il trimestre in corso in un ragne più ampio del consueto per tenere conto dell’incertezza indotta dal coronavirus. Il colosso Usa ha comunque dichiarato di avere dei “mitigation plan” per sostituire i fornitori collocati in Cina, soprattutto nella zona di maggior contagio.

A questa premessa aggiungo il fatto che questa sera è molto attesa la riunione Fed, non tanto per eventuali nuove manovre oggi stesso (forse solo un rialzo del tasso di remunerazione delle riserve in eccesso, oggi pari a 1,55%), quanto piuttosto per le risposte a domande sulla possibile reazione in seguito all’impatto del coronavirus.

Il clima attuale pertanto sembra essere di fiducia nella capacità di contenimento degli impatti del virus grazie alle drastiche misure restrittive cinese, ma allo stesso tempo incertezza sui tempi di rientro di tali misure che a lungo andare potrebbero impattare globalmente. La principale differenza della Cina rispetto al 2003 infatti riguarda non solo la diversa incidenza sul Pil globale prima citata, ma anche il fatto che la Cina oggi è impattante in termini dal lato della produzione ma anche dei consumi, come dimostra ad esempio il mercato dell’auto.

OPERATIVAMENTE

Nel contesto così delineato si può meglio comprendere allora l’atteggiamento degli operatori: accentuazione degli acquisti di bond soprattutto dalla scorsa settimana, per tenere conto del quadro ancora incerto sui tempi di rientro delle forti misure restrittive poste in essere dalla Cina e sull’evoluzione futura del contagio/mortalità. Dall’altra parte fiducia nel supporto che potrebbe ancora arrivare dalle banche centrali in caso di necessità o forse quasi il “cinico” collegamento dell’evento straordinario con il possibile effetto stimolo esercitato sulle banche centrali affinché continuino ad iniettare liquidità.

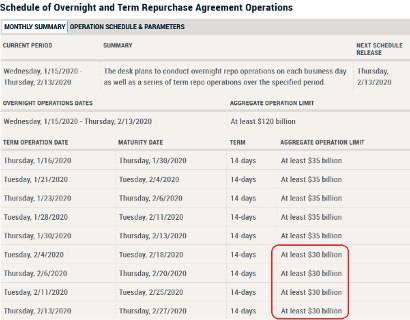

La banca centrale cinese ha già dichiarato che lo farà appena riapriranno i mercati il 3 febbraio. Sullo stesso tema è attesa la Fed questa sera. Da quanto emerso da recenti dichiarazioni oltre che dalle minute dell’ultimo incontro, la Fed aveva balenato l’ipotesi di una sorta di tapering su parte degli oltre 400Mld$ iniettati da quando sono emerse le prime tensioni sul mercato repo (17 settembre 2019). Già da febbraio è stato indicato infatti la riduzione di 5 Mld$ dei cap (da 35 a 30Mld$) sulle singole operazioni repo. Il punto ora pertanto diventa: la Fed intenderà continuare a porre in essere la graduale riduzione della liquidità immessa attraverso operazioni repo (circa l metà dei citati 400Mld$ immessi nel sistema) o ci sarà un contrordine alla luce dell’emergenza coronavirus?

La Fed potrebbe confermare un atteggiamento cauto su questo fronte tranquillizzando pertanto i mercati (in particolare azionari) che la liquidità continuerà ad essere abbondante. Il tapering potrebbe essere rinviato a quando sarà terminata l’emergenza virus, che, se fosse seguita la tempistica della Sars, potrebbe collocarsi tra aprile e giugno. In quel periodo di tempo il tentativo della Fed potrebbe indurre un temporaneo rialzo dei tassi.

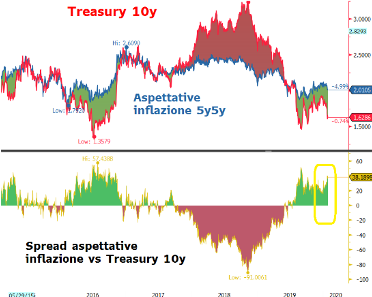

Nel frattempo i livelli di tasso finora raggiunti sul tasso decennale Usa e su quello tedesco, appaiono essere dei livelli di supporto importanti. Il tasso decennale Usa si è infatti spinto a circa 40pb al di sotto delle aspettative di inflazione 5y5y, mentre il bund decennale ha raggiunto il livello del tasso medio ponderato dei depositi tedeschi post Tiering.

Di conseguenza nel breve, si potrebbe assistere a una fase di assestamento del forte calo dei tassi che riportato la quota di bond globali a tasso negativo oltre i 13.000Mld$.

Il tema dominante per i mercati azionari invece continua ad essere quanta liquidità viene iniettata nel sistema.

In attesa di comprendere l’evoluzione del virus, l’osservato speciale continua pertanto l’evoluzione della liquidità e a tal proposito la Fed esercita un ruolo molto importante. Pertanto appuntamento a domani per verificare se Powell fornirà qualche indicazione diretta o indiretta su questo tema. Ne approfitterò per fare il punto soprattutto anche sul tema chiave della liquidità con collegato riferimento ai buy back.