Il mese di giugno 2019 ha portato due novità importanti nella politica monetaria dell’Eurozona, dopo che da inizio 2018 la Bce – molto più timidamente della Fed – aveva intrapreso la strada della normalizzazione rispetto alle misure ultra-espansive post-crisi.

La prima novità (6 giugno) è la decisione della Bce di allungare di 6 mesi il periodo di tasso ufficiale di interesse fermo a zero, fino a metà del 2020 (-0,40 sui depositi delle banche). Francoforte aveva già deciso a marzo 2019 un prolungamento di sei mesi. La direzione, nel comunicato ufficiale, resta che dopo tale periodo si potrebbe avere un primo rialzo.

La seconda novità (18 giugno), potenzialmente di portata più ampia, è in un discorso del Presidente Bce, Mario Draghi, che ha giudicato necessarie nuove misure di stimolo se l’outlook per l’economia non migliorerà. In particolare, ha parlato di eventuali tagli dei tassi.

Dunque, un possibile cambio di rotta. Peraltro, il 2012 (con il whatever it takes) ha dimostrato che le parole del vertice Bce possono abbassare i tassi anche più delle misure effettive. E i rendimenti sovrani sono scesi negli ultimi giorni, pure in Italia.

PERCHÉ? L’INFLAZIONE È BASSA

PERCHÉ? L’INFLAZIONE È BASSA

PERCHÉ? L’INFLAZIONE È BASSA

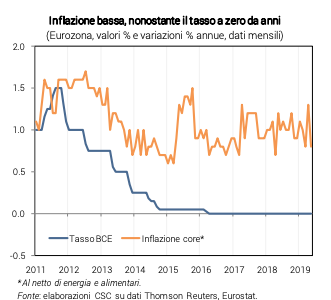

PERCHÉ? L’INFLAZIONE È BASSALa dinamica dei prezzi al consumo nell’Eurozona è scesa al +1,2% annuo a maggio, dopo che da fine 2018 si aggirava intorno al +1,5. La misura core (escluse energia e alimentari) è al +0,8. Dunque, gli ultimi dati dicono che siamo ancora più lontano dall’obiettivo di prezzi della Bce (+2,0%). Ma il dato di inflazione bassa è ormai un fenomeno strutturale, dopo anni di iper-stimolo monetario. Potrebbe essere spiegato, almeno in parte, da due fattori: innovazione tecnologica, globalizzazione di produzione e scambi. A giugno gli economisti di Francoforte hanno stimato che i prezzi chiudano il 2019 al +1,3% annuo e che nel 2020 arrivino appena al +1,4%, con una revisione al ribasso di 0,1.

L’ECONOMIA RISCHIA DI RALLENTARE

La Bce non ha un obiettivo ufficiale sulla crescita, ma l’espansione dell’attività economica ha l’effetto di saturare gradualmente i fattori produttivi disponibili (lavoro, capitale) creando pressioni al rialzo sul loro costo e, quindi, sui prezzi dei beni e servizi realizzati. Perciò, Francoforte è preoccupata anche dell’attesa frenata della crescita nell’Eurozona (ribassata di 0,2, al +1,4% nel 2020), che peggiora lo scenario per i prezzi al consumo.

NOVITÀ BCE SUI TITOLI?

La Bce ha in portafoglio un enorme stock di titoli pubblici e privati, emessi nell’Eurozona: 2.558 miliardi di euro acquisiti con il Quantitative Easing (QE) tra 2015 e 2018 (e altri 67 miliardi con programmi precedenti). Francoforte da dicembre 2018 ha stoppato gli acquisti “netti”. Ma sta tenendo lo stock invariato, comprando titoli con le somme incassate da quelli in scadenza, per evitare di ridurre lo stimolo monetario all’economia. Sottolineando che tali acquisti “lordi” dureranno a lungo, almeno per tutto il 2020. La novità nel discorso di Draghi di giugno è che ci sarebbe ancora spazio per accrescere tale stock di titoli: sarebbe un QE-2, per tenere giù i tassi a lungo termine, che rafforzerebbe una svolta su quelli a breve.

SUI PRESTITI ALLE BANCHE (T-LTRO) MOSSA GIÀ DECISA

Le nuove operazioni T-LTRO-3, varate già a marzo e con inizio a settembre 2019, eviteranno scenari peggiori per il credito. Le banche infatti, da metà 2020, avrebbero potuto avere problemi di raccolta, dovendo iniziare a rimborsare le T-LTRO-2 (243 miliardi per gli istituti italiani). A giugno la Bce ha stabilito il tasso su tali prestiti: sarà dello 0,1 maggiore rispetto ai tassi ufficiali.

IN AMERICA SVOLTA PIÙ VELOCE SUI TASSI

Negli Usa si prospetta a breve un taglio dei tassi Fed, dopo i graduali rialzi tra 2015 e 2018. La riunione del 19 giugno ha portato tale novità: il comunicato fa capire chiaramente che all’orizzonte ora c’è un possibile ribasso e uno dei 10 membri ha già votato per tale opzione; a maggio, invece, si presagiva un periodo di tassi fermi. I mercati ci credono e danno per certo il taglio, già a fine luglio: attribuiscono una probabilità del 56% a un -0,25 e del 44% a un -0,50 (stime CME). Il cambio di rotta è stato drastico: tre mesi fa, a marzo, si ragionava ancora su se e quando la Fed avrebbe deciso gli ultimi rialzi; un taglio nel 2019 cominciava ad essere considerato dai mercati, ma era ritenuto poco probabile.