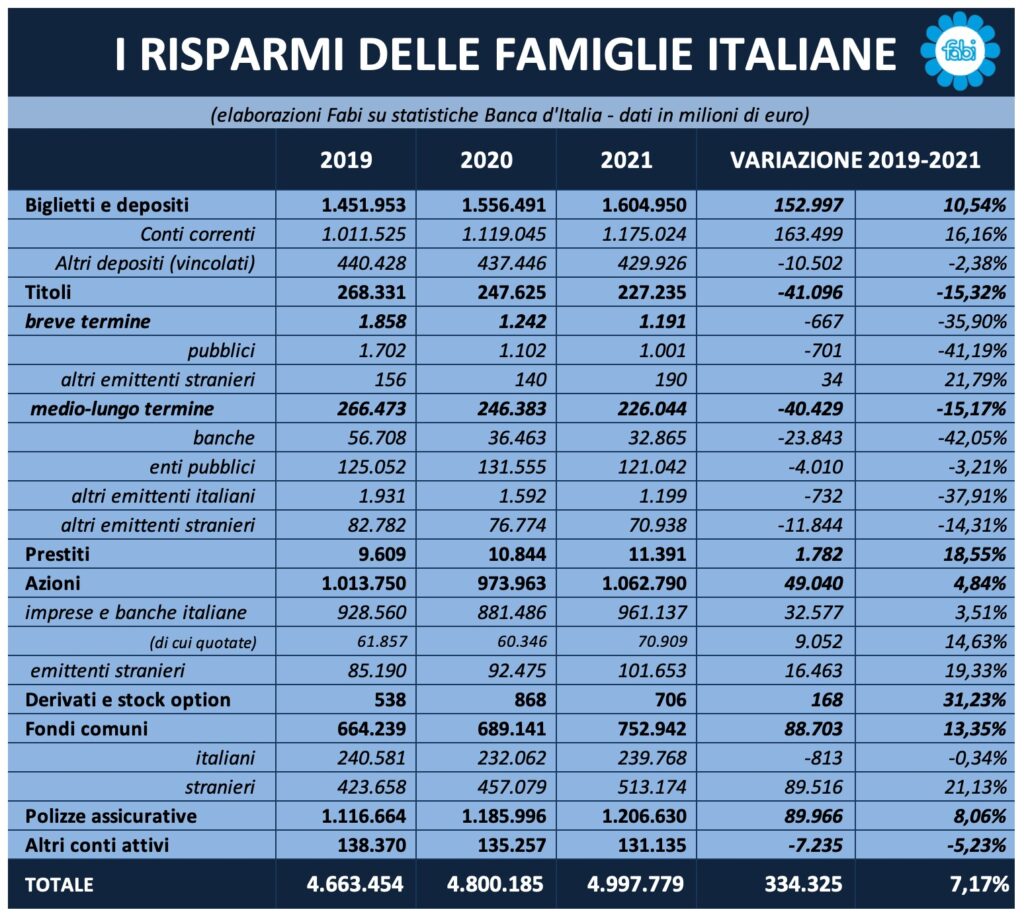

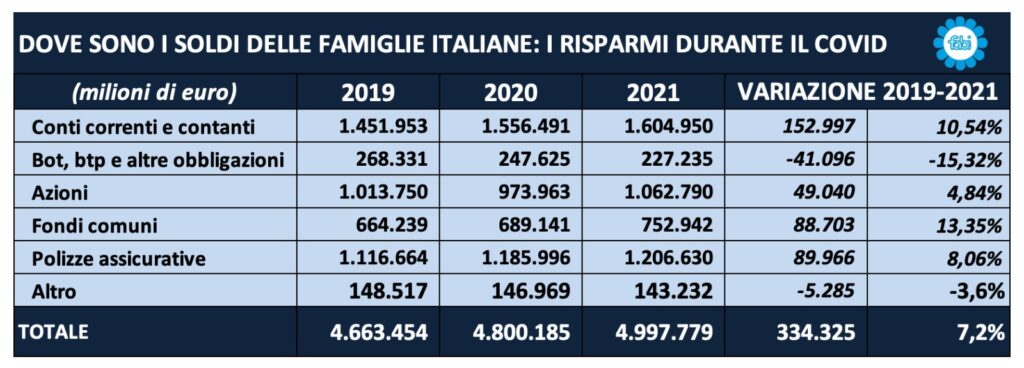

Più liquidità e meno rischi, con i salvadanai che complessivamente crescono di oltre il 7%: tra il 2019 e il 2021, nei due anni di pandemia, la ricchezza finanziaria delle famiglie italiane è aumentata, in totale, di 334 miliardi di euro (+7,17%), sfiorando il tetto dei 5.000 miliardi, rispetto ai 4.663 miliardi di fine 2019.

Tra conti correnti e contanti, le famiglie italiane hanno accumulato oltre 153 miliardi in più sotto forma di depositi, con una crescita dell’11% circa da inizio pandemia. Un dato che conferma una rinnovata preferenza per la liquidità anche per il 2021 e la prevalenza di strumenti facilmente monetizzabili oltre che di depositi nelle casseforti delle famiglie. L’incremento dei 334 miliardi si riferisce al periodo che va da gennaio 2020 a settembre 2021: in totale 21 mesi, nell’arco dei quali la ricchezza finanziaria delle famiglie italiane è cresciuta a una media mensile di 15,9 miliardi. I depositi bancari, con circa 1.604 miliardi, si sono trasformati nel “mattone” degli italiani con più del 30% della ricchezza finanziaria degli italiani parcheggiata sui conti correnti, seguiti dai prodotti assicurativi e dai titoli azionari. Secondo l’analisi della Fabi “L’Italia del risparmio”, nel biennio 2020-2021, inoltre, sono cresciute le riserve assicurative di circa 90 miliardi, segnando un +8% rispetto al 2019 con un portafoglio complessivo di circa 1.200 miliardi e con la quota di prodotti di previdenza pressoché raddoppiata in 15 anni (+93%). I titoli obbligazionari si sono ridotti di circa 40 miliardi nel triennio: rappresentano oggi il 4,5% del portafoglio finanziario complessivo delle famiglie, mentre attraevano circa il 20% nel lontano 2005, registrando una diminuzione netta di circa 500 miliardi. Nel 2021 sono quasi azzerate le preferenze per i titoli a breve termine (-36% dal 2019), mentre è significativo l’incremento della quota di azioni e di altre partecipazioni – pari al 5% nel biennio in esame e 50 miliardi in valore assoluto – perché avvenuto in un contesto ancora di incertezza e perché attesta il potenziale ancora inespresso del risparmio complessivo degli italiani.

L’incremento dei 334 miliardi si riferisce al periodo che va da gennaio 2020 a settembre 2021: in totale 21 mesi, nell’arco dei quali la ricchezza finanziaria delle famiglie italiane è cresciuta a una media mensile di 15,9 miliardi. I depositi bancari, con circa 1.604 miliardi, si sono trasformati nel “mattone” degli italiani con più del 30% della ricchezza finanziaria degli italiani parcheggiata sui conti correnti, seguiti dai prodotti assicurativi e dai titoli azionari. Secondo l’analisi della Fabi “L’Italia del risparmio”, nel biennio 2020-2021, inoltre, sono cresciute le riserve assicurative di circa 90 miliardi, segnando un +8% rispetto al 2019 con un portafoglio complessivo di circa 1.200 miliardi e con la quota di prodotti di previdenza pressoché raddoppiata in 15 anni (+93%). I titoli obbligazionari si sono ridotti di circa 40 miliardi nel triennio: rappresentano oggi il 4,5% del portafoglio finanziario complessivo delle famiglie, mentre attraevano circa il 20% nel lontano 2005, registrando una diminuzione netta di circa 500 miliardi. Nel 2021 sono quasi azzerate le preferenze per i titoli a breve termine (-36% dal 2019), mentre è significativo l’incremento della quota di azioni e di altre partecipazioni – pari al 5% nel biennio in esame e 50 miliardi in valore assoluto – perché avvenuto in un contesto ancora di incertezza e perché attesta il potenziale ancora inespresso del risparmio complessivo degli italiani.

SILEONI: FONDAMENTALE RUOLO BANCHE E BANCARI COME PERNO FINANZIARIO SISTEMA-PAESE

«La crisi del Covid ha reso le famiglie italiane meno propense al consumo, facendo accrescere la tendenza a risparmiare, stavolta per i timori legati proprio all’emergenza sanitaria ed economica degli ultimi due anni. L’enorme disponibilità di risorse finanziarie da parte delle famiglie conferma l’esigenza di una consulenza professionale che solo le lavoratrici e i lavoratori bancari possono garantire ai risparmiatori: in questo senso il ruolo delle banche, come perno finanziario del sistema-Paese, deve proseguire in futuro anche nell’imminente trasformazione dello stesso settore bancario che non deve tralasciare, nei piani industriali che verranno presentati nei prossimi giorni e mesi, l’attenzione ai territori, alle imprese e alle famiglie. Risorse importanti che possono essere fondamentali, quelle dei risparmiatori, che possono essere determinanti anche per la ripresa economica, se ben indirizzate. Devono, perciò, finire le indebite pressioni commerciali esercitate da parte dei vertici delle banche sui dipendenti, volte a spingere la vendita di prodotti assicurativi e finanziari che aumentano i ricavi degli stessi istituti, ma contrastano con le esigenze del Paese» commenta il segretario generale della Fabi, Lando Maria Sileoni.

I DEPOSITI BANCARI SONO IL “NUOVO MATTONE” DEGLI ITALIANI: VALGONO 1.604 MILIARDI (+10%)

Se il debito pubblico rappresenta il punto debole dell’Italia, il risparmio privato di individui e famiglie fa invidia all’Europa. La crisi del Covid ha reso le famiglie italiane meno avvezze al consumo. L’incertezza ha continuato a prevalere sulla logica economica dei bassi rendimenti: le scelte finanziarie degli italiani, pertanto, sono state in linea con la propensione al risparmio ovvero caratterizzate da prudenza e stabilità, seppur con qualche cenno di novità. I depositi bancari, che ammontano complessivamente a 1.604 miliardi, si sono trasformati nel “mattone” degli italiani con più del 30% della ricchezza finanziaria degli italiani parcheggiata sui conti correnti, seguiti dai prodotti assicurativi (1.206 miliardi) e dai titoli azionari (1.062 miliardi), cresciuti del 10% in due anni.

Se il debito pubblico rappresenta il punto debole dell’Italia, il risparmio privato di individui e famiglie fa invidia all’Europa. La crisi del Covid ha reso le famiglie italiane meno avvezze al consumo. L’incertezza ha continuato a prevalere sulla logica economica dei bassi rendimenti: le scelte finanziarie degli italiani, pertanto, sono state in linea con la propensione al risparmio ovvero caratterizzate da prudenza e stabilità, seppur con qualche cenno di novità. I depositi bancari, che ammontano complessivamente a 1.604 miliardi, si sono trasformati nel “mattone” degli italiani con più del 30% della ricchezza finanziaria degli italiani parcheggiata sui conti correnti, seguiti dai prodotti assicurativi (1.206 miliardi) e dai titoli azionari (1.062 miliardi), cresciuti del 10% in due anni.

Una quota che oltre a rappresentare la più importante in portafoglio risulta anche in crescita rispetto allo stesso periodo del 2019. Tra il 2019 e il 2021 la ricchezza finanziaria delle famiglie italiane è cresciuta complessivamente di 334 miliardi di euro, sfiorando il tetto dei 5.000 miliardi, rispetto ai 4.600 miliardi di fine 2019. L’incremento dei 334 miliardi si riferisce al periodo che va da gennaio 2020 a settembre 2021: in totale 21 mesi, nell’arco dei quali la ricchezza finanziaria delle famiglie italiane è cresciuta a una media mensile di 15,9 miliardi. Tra conti correnti e contanti, le famiglie italiane hanno accumulato oltre 153 miliardi in più sotto forma di depositi, con una crescita dell’11% circa da inizio pandemia. Un dato che conferma una rinnovata preferenza per la liquidità anche per il 2021 e la prevalenza di strumenti liquidi e depositi nelle casseforti delle famiglie.

I problemi economici e finanziari che ha fatto emergere la crisi degli ultimi anni se ha incrementato il risparmio precauzionale degli italiani non ha però frenato le preferenze per gli investimenti finanziari, in parte rivolti all’accumulo di liquidità per preservare il futuro ancora incerto, grazie ai prodotti assicurativi e in parte ai fondi comuni di investimento. È indubbio che l’appeal per la liquidità da parte degli italiani sia rimasta elevata nel tempo, ma i dati dell’ultimo biennio dimostrano che anche la partecipazione ai mercati finanziari da parte delle famiglie italiane non sembra essersi arrestata perché è continuata l’attività di acquisto sui titoli azionari domestici a fronte di calo di fiducia nei prodotti obbligazionari. Dunque, i cittadini mediamente hanno risparmiato, ma non solo per prudenza e previdenza, perché, accanto agli obiettivi di sicurezza individuale e familiare, si è registrato qualche segnale di fiducia e affidabilità.

I problemi economici e finanziari che ha fatto emergere la crisi degli ultimi anni se ha incrementato il risparmio precauzionale degli italiani non ha però frenato le preferenze per gli investimenti finanziari, in parte rivolti all’accumulo di liquidità per preservare il futuro ancora incerto, grazie ai prodotti assicurativi e in parte ai fondi comuni di investimento. È indubbio che l’appeal per la liquidità da parte degli italiani sia rimasta elevata nel tempo, ma i dati dell’ultimo biennio dimostrano che anche la partecipazione ai mercati finanziari da parte delle famiglie italiane non sembra essersi arrestata perché è continuata l’attività di acquisto sui titoli azionari domestici a fronte di calo di fiducia nei prodotti obbligazionari. Dunque, i cittadini mediamente hanno risparmiato, ma non solo per prudenza e previdenza, perché, accanto agli obiettivi di sicurezza individuale e familiare, si è registrato qualche segnale di fiducia e affidabilità.

BOOM DI POLIZZE ASSICURATIVE: 1.206 MILIARDI (+8%)

Nel biennio 2020-2021, sono cresciute le riserve assicurative di circa 90 miliardi, segnando un +8% rispetto al 2019 con un portafoglio complessivo di circa 1.206 miliardi e con la quota di prodotti di previdenza pressoché raddoppiata in 15 anni (+93%). I titoli obbligazionari si sono ridotti di circa 40 miliardi nel biennio: rappresentano oggi il 4,5% del portafoglio finanziario complessivo delle famiglie, mentre attraevano circa il 20% nel lontano 2005, registrando una diminuzione netta di circa 500 miliardi. Nel 2021 sono quasi azzerate le preferenze per i titoli a breve termine (-36% dal 2019), mentre è significativo l’incremento della quota di azioni e di altre partecipazioni – pari al 5% nel triennio e 50 miliardi in valore assoluto – perché avvenuto in un contesto ancora di incertezza e perché attesta il potenziale ancora inespresso del risparmio complessivo degli italiani. La liquidità è sempre più un asset da sfruttare e valorizzare per le famiglie italiane e il timore di rischi finanziari insostenibili comincia a lasciare il passo al desiderio di un maggior rendimento.

LA FOTOGRAFIA 2005-2020: SALE LA FIDUCIA NEI FONDI COMUNI D’INVESTIMENTO

L’evoluzione della composizione del portafoglio delle attività finanziarie delle famiglie italiane negli ultimi 15 anni mostra come sia emersa nel corso del tempo la necessità da parte degli italiani di far fronte a un futuro certo, con una fetta sempre più grande del proprio risparmio in favore di forme di previdenza alternative e dei fondi comuni di investimento. La principale forma di investimento reale continua a essere rappresentata dalle abitazioni, ma la disaffezione dei risparmiatori alla finanza sembra essere una chimera. Tra il 2005 e il 2020 le famiglie italiane hanno accantonato quasi 1.000 miliardi di euro di patrimonio finanziario, con un saldo complessivo di ricchezza finanziaria che è cresciuto ad una velocità del 23% a livello nazionale rispetto al 19% delle attività reali. Nel 2005 solo il 16% della propria ricchezza finanziaria era destinato a polizze assicurative contro un 25% nel 2020. Nelle scelte finanziarie degli italiani, il drastico ridimensionamento del ruolo dei prestiti obbligazionari ha lasciato ampio spazio al recupero di fiducia nei fondi comuni di investimento, il cui peso percentuale rispetto al patrimonio complessivo, aumenta di un punto percentuale, attestandosi al 14% nel 2021 (rispetto alla percentuale dell’11% del 2005). Le famiglie registrano un’attenzione sempre molto contenuta agli strumenti derivati, seppure crescente in termini assoluti.

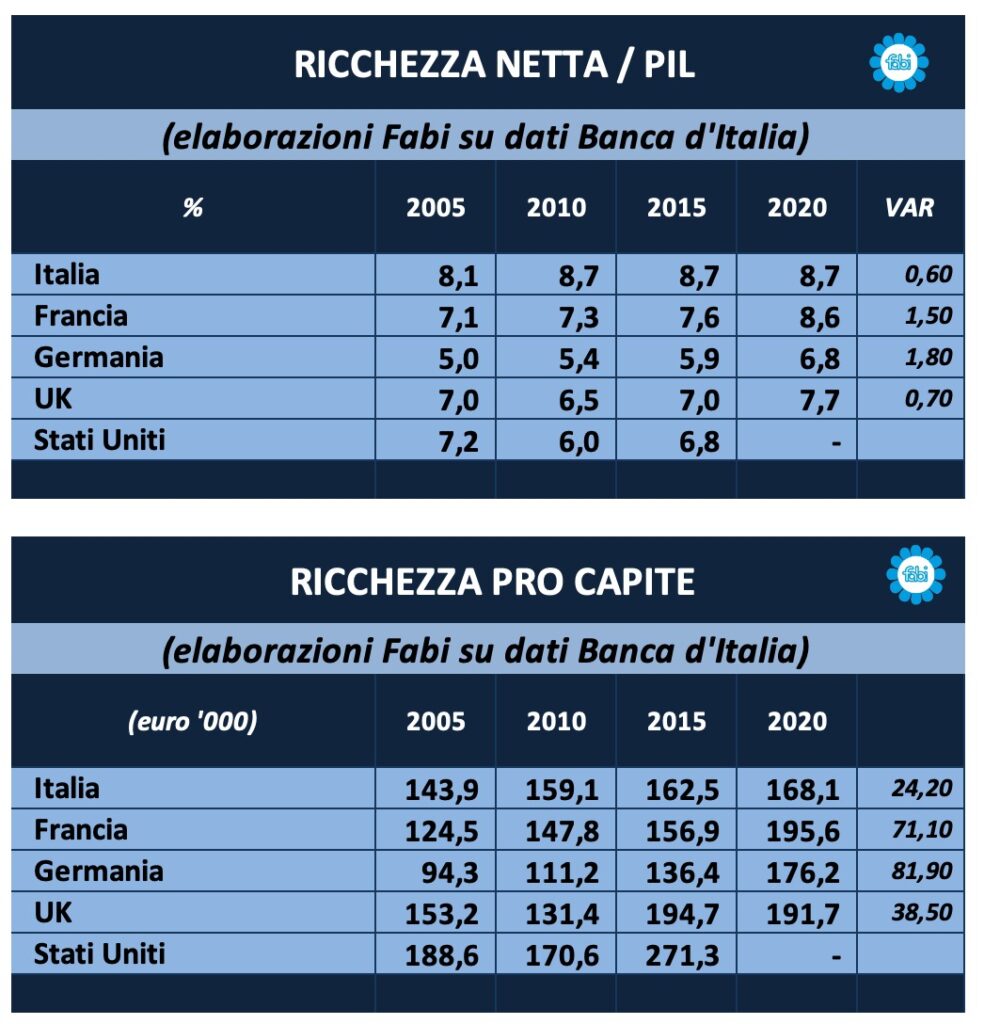

RECORD EUROPEO: I RISPARMI ITALIANI ALL’8,7% DEL PIL (FRANCIA 8,6%, GERMANIA 6,8%, GRAN BRETAGNA 7,7%)

Anche nel confronto internazionale, non c’è pandemia che tenga: la ricchezza netta delle famiglie italiane continua ad essere la più elevata, confermando il primato di migliori risparmiatori seppur con qualche peculiarità rispetto agli altri. A fine 2020, il portafoglio di ricchezza italiano è pari a 8,7 volte il reddito disponibile, con un divario di più di due punti rispetto al dato della Germania e maggiore anche rispetto a quello inglese. Solo la ricchezza delle famiglie francesi si avvicina a quella dei nostri cittadini ma il graduale aumento dei valori di tutte le altre realtà (Francia +1,50%; Germania + 1,80%; Gran Bretagna 0,70%) mostra un rallentamento tutto italiano nel corso degli ultimi decenni. Tra il 2005 e il 2020 l’indicatore relativo all’Italia è nettamente stabile e nel confronto europeo l’Italia non riesce ad aggiudicarsi il primato della ricchezza pro-capite. Dunque, se l’Italia ha un elevato stock di patrimonio delle famiglie, negativi sono invece i segnali di diffusione di tale ricchezza tra la popolazione, che non cresce, sulla scia di un Pil e di un’economia reale che stentano ad accelerare. Nel 2020, prima in valore assoluto è la ricchezza pro capite della Francia che ha guadagnato un buon 70%, seconda sola a quella della Germania in termini di crescita (+81,9%). L’Italia si attesta a un livello di ricchezza in rapporto alla popolazione che è la più bassa nel contesto europeo. Volando fuori dall’eurozona, il dato della Gran Bretagna riesce quasi a eguagliare quello francese ma si caratterizza per una crescita molto più contenuta.

Anche nel confronto internazionale, non c’è pandemia che tenga: la ricchezza netta delle famiglie italiane continua ad essere la più elevata, confermando il primato di migliori risparmiatori seppur con qualche peculiarità rispetto agli altri. A fine 2020, il portafoglio di ricchezza italiano è pari a 8,7 volte il reddito disponibile, con un divario di più di due punti rispetto al dato della Germania e maggiore anche rispetto a quello inglese. Solo la ricchezza delle famiglie francesi si avvicina a quella dei nostri cittadini ma il graduale aumento dei valori di tutte le altre realtà (Francia +1,50%; Germania + 1,80%; Gran Bretagna 0,70%) mostra un rallentamento tutto italiano nel corso degli ultimi decenni. Tra il 2005 e il 2020 l’indicatore relativo all’Italia è nettamente stabile e nel confronto europeo l’Italia non riesce ad aggiudicarsi il primato della ricchezza pro-capite. Dunque, se l’Italia ha un elevato stock di patrimonio delle famiglie, negativi sono invece i segnali di diffusione di tale ricchezza tra la popolazione, che non cresce, sulla scia di un Pil e di un’economia reale che stentano ad accelerare. Nel 2020, prima in valore assoluto è la ricchezza pro capite della Francia che ha guadagnato un buon 70%, seconda sola a quella della Germania in termini di crescita (+81,9%). L’Italia si attesta a un livello di ricchezza in rapporto alla popolazione che è la più bassa nel contesto europeo. Volando fuori dall’eurozona, il dato della Gran Bretagna riesce quasi a eguagliare quello francese ma si caratterizza per una crescita molto più contenuta.