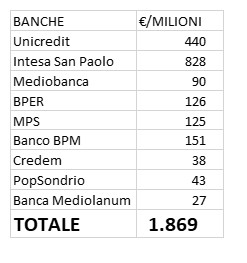

Siamo a 1.869 milioni. Distribuiti su 9 banche. Al termine della tornata di conti trimestrali aggiornati al 30 settembre è questo il totale che abbiamo ottenuto sommando la tassa sugli extraprofitti che ciascuna banca ha dichiarato che non sarà legittimamente versata. La Legge gli offriva la facoltà di non pagare, purché destinassero a riserva un importo pari a 2,5 volte il dovuto, e tutti gli amministratori hanno diligentemente sfruttato questa opportunità. Perché, se non l’avessero fatto, i rispettivi azionisti li avrebbero accusati di mala gestio. Puramente e semplicemente.

Quindi non ha senso – come pure è stato fatto da alcuni quotidiani – distinguere tra banche possedute dallo Stato, come MPS o Mediocredito Centrale e altre banche. Nessun consiglio di amministrazione, a prescindere, dall’azionista, aveva voglia di essere accusato di indebolire il patrimonio della banca, gravando i conti della banca con una tassa.

Considerando altre banche minori, sarà facile arrivare intorno ai 2,5 miliardi stimati dal governo nelle varie dichiarazioni, ma mai negli atti ufficiali. Perché, sin da quando il decreto legge di inizio agosto è arrivato al Senato per la conversione, la stima di gettito nella relazione tecnica è sempre stata “prudentemente” pari a zero.

Peccato perché c’erano almeno i presupposti, avendo le banche annunciato risultati strepitosi, con margine di interesse (quello su cui la tassa avrebbe dovuto essere calcolata) e utile netto in molti casi aumentati dal 50% al 100%. A testimoniare l’eccezionale congiuntura favorevole di cui hanno beneficiato le banche negli ultimi 9/12 mesi. Ben aldilà della normale dinamica che si osserva in questi casi. Di cui peraltro non ci sono precedenti nella storia recente, perché 450 punti di aumento in 12 mesi sono un evento più unico che raro. Per comprendere l’eccezionalità del “vento favorevole” a prescindere dal “capitano”, anche la Banca Popolare di Bari – che stenta a riprendersi dopo le recenti disavventure – è passata dalla perdita all’utile. Basta consultare i dati pubblicati dall’ABI (come spieghiamo qui) per avere idea della dinamica rialzista che ha subito interessato il tasso medio dell’intero stock degli attivi bancari, mentre i tassi medi sullo stock dei depositi hanno subito solo modesti incrementi. Non una normale oscillazione congiunturale ma un’aberrazione del mercato, come spiegato bene da autorevoli interventi sul Financial Times, Bloomberg e Wall Street Journal.

Sul punto, non convince la tesi della personale definizione fornita da Massimo Doris, capo del gruppo Mediolanum, secondo il quale “Un extraprofitto ci sarà per lo Stato per quanto riguarda le banche che quest’anno pagheranno almeno il 50% in più di imposte rispetto all’anno scorso, ma mi aspetto qualcosa di molto più alto […] Noi pagheremo più del doppio, perché se fai più utili paghi più imposte, quindi l’incasso dello Stato sarà molto più cospicuo rispetto al 2022 – ha aggiunto Doris -. Noi stimiamo di pagare in Italia 158 milioni di imposte totali nel 2023, rispetto a 71 del 2022”.

Infatti la “ratio” sottostante alla tassa degli extraprofitti (windfall profit tax nella dottrina internazionale) è quella di ritenere una parte degli utili meritevoli di un maggiore prelievo rispetto a quello ordinario, proprio per la loro natura, tutta da dimostrare ovviamente, di utili frutto di una straordinaria congiuntura quasi del tutto indipendente dalle scelte manageriali.

Desta quindi perplessità la posizione di Doris quando ribadisce l’ovvio – cioè che più utili significano più entrate a favore dello Stato – facendo probabilmente finta di dimenticare che una parte di quegli utili sono manna piovuta dal cielo e, solo per tale motivo, c’è una parte della dottrina che ritiene sia giustificato assoggettarli ad un prelievo maggiore. Ma ormai il latte è stato versato e sono discussioni puramente accademiche.

Non senza ricordare che il decreto prevedeva che le somme eventualmente incassate sarebbero state destinate al fondo di garanzia per l’acquisto della prima casa, al fondo di garanzia per i crediti alle PMI e a interventi volti alla riduzione della pressione fiscale di famiglie e imprese.

Sarà per un’altra volta.