In passato l’esistenza di benefici in termini di costi connessi con l’aumento della dimensione delle banche è stata documentata prevalentemente al di sotto di soglie di attività contenute. Di recente l’applicazione delle tecnologie digitali alla produzione e alla distribuzione dei servizi bancari ha determinato notevoli cambiamenti nella struttura dei costi degli intermediari e potrebbe avere introdotto nell’industria bancaria sostanziali economie di scala e di diversificazione. Per taluni servizi tuttavia l’utilizzo della tecnologia è ancora limitato; la loro offerta continua a dipendere fortemente dalla rete distributiva.

Un’analisi condotta su dati relativi a un campione di banche italiane nel periodo 2006-2017 mostra che i costi marginali della produzione e della distribuzione di servizi altamente standardizzati per i quali è rilevante l’impiego delle nuove tecnologie – come i servizi di pagamento e i depositi – diminuiscono al crescere dei volumi. Le economie di scala sono invece molto contenute per le attività di erogazione dei prestiti e di gestione del risparmio, per le quali finora l’impiego delle nuove tecnologie è stato più limitato.

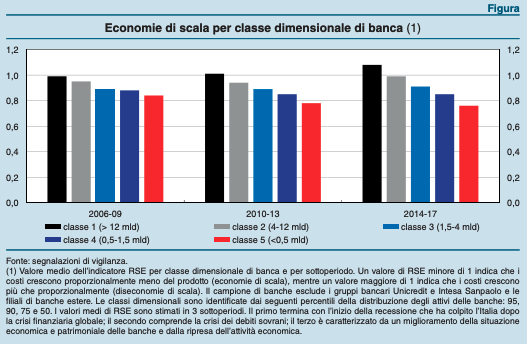

L’analisi indica inoltre l’esistenza di rilevanti economie di scala per gran parte delle banche di piccola e media dimensione (figura). Per le banche di maggiore dimensione non vi sarebbero in media risparmi di costo all’aumentare della scala operativa, ma i risultati delle stime sono eterogenei. In particolare l’esistenza di economie di scala dipenderebbe dall’effetto sui costi, sia della gestione della rete distributiva, sia dell’utilizzo della innovazione tecnologica: la dimensione oltre la quale si esaurirebbero i rendimenti di scala crescenti è più bassa per gli intermediari la cui attività è concentrata in segmenti a ridotto impiego tecnologico e che operano prevalentemente attraverso la rete degli sportelli; risulta invece più elevata per quelli con una maggiore diversificazione dell’offerta di servizi e con un numero di sportelli limitato.

In conclusione una crescita della scala di produzione, mediante operazioni di concentrazione o attraverso la condivisione di prodotti e servizi, potrebbe comportare cospicui guadagni di efficienza per gli intermediari di piccola e media dimensione, soprattutto se accompagnata dalla razionalizzazione della rete distributiva e da un utilizzo più intenso delle nuove tecnologie nella produzione dei servizi. L’analisi quantifica solamente i risparmi in termini di costi operativi, tralasciando ad esempio quelli in termini di costo della raccolta, e non considera possibili economie di diversificazione dal lato dei ricavi.