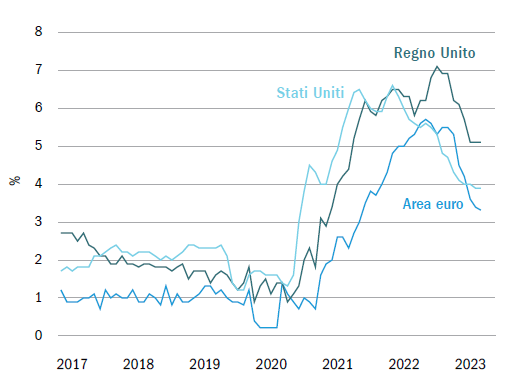

L’occupazione elevata e l’assenza di una contrazione significativa dell’economia hanno eliminato le pressioni sulle banche centrali affinché taglino quanto prima i tassi d’interesse in seguito al calo dell’inflazione complessiva. Le autorità monetarie potranno attendere che l’inflazione dei salari scenda al 3-4%, un livello in linea con i loro obiettivi di inflazione di lungo termine del 2%. Riteniamo che negli Stati Uniti l’inflazione salariale abbia già raggiunto questi livelli e che quindi, quando arriveranno i prossimi dati, la Federal Reserve sarà la prima a tagliare i tassi. Anche la Banca centrale europea dovrebbe potersi aspettare notizie migliori sui salari prima della prossima riunione di giugno. La Bank of England, invece, dovrà attendere ancora, considerando che l’inflazione salariale rimane elevata nonostante il netto calo dell’inflazione complessiva dei prezzi al consumo. Qualche mese di ritardo prima dell’inizio dei tagli dei tassi potrebbe non avere molta importanza per i mercati e i consumatori se i tassi d’interesse a lungo termine inizieranno a diminuire in previsione di un ciclo prolungato di tagli. Continuiamo a prevedere una ripresa della crescita economica e a valutare positivamentele obbligazioni; la combinazione di tagli dei tassi e crescita economica sosterrà anche i guadagni del mercato azionario.

Gli Stati Uniti si avviano verso una “disinflazione immacolata”

L’economia statunitense sta incontrando alcuni ostacoli, come la ripresa dei rendimenti obbligazionari, che erode i precedenti tagli dei tassi ipotecari. Ciò ha intaccato la fiducia dei consumatori e, malgrado gli indici dei responsabili degli acquisti (PMI) ancora positivi, i segnali di una riaccelerazione scarseggiano. Dall’altra parte, la debolezza di alcune aree dell’economia statunitense potrebbe contribuire a contenere l’inflazione dei salari. Di conseguenza, la Fed sarà probabilmente la prima a tagliare i tassi, offrendo così beneficio all’economia, sostenuta dal circolo virtuoso del calo dell’inflazione, che fa aumentare il reddito reale ed è favorito, a sua volta, dalla moderazione delle richieste salariali, fornendo così anche un maggior margine di manovra per i tagli dei tassi stessi.

Prevediamo una significativa ripresa dell’economia britannica

Anche se non siamo d’accordo in merito alla “recessione tecnica”, bisogna riconoscere che l’economia del Regno Unito ha attraversato un periodo molto difficile. Tuttavia, i PMI indicano che la crescita è già ripartita e, a nostro avviso, questa ripresa sarà favorita dal miglioramento della fiducia dei consumatori. I dati prevedono un netto calo dell’inflazione annuale nei prossimi mesi, grazie alla flessione dei prezzi dell’energia, all’apprezzamento della sterlina che fa scendere i prezzi delle importazioni e al venir meno della distorsione provocata dagli sconti associati alle carte fedeltà dei supermercati. Il calo dell’inflazione complessiva rafforzerà l’impatto positivo della crescita dei salari reali e incoraggerà i consumatori a invertire l’accumulo di risparmio precauzionale in atto.

Viste le prospettive economiche favorevoli, vengono meno le pressioni sulla Bank of England affinché tagli i tassi d’interesse quanto prima. Al contrario, la BoE potrà attendere che gli aumenti salariali attualmente elevati diminuiscano, cosa che probabilmente avverrà nella seconda metà dell’anno. I tassi ipotecari, che sono legati ai tassi d’interesse a cinque anni, sono già scesi e, grazie all’occupazione elevata e alla crescita dei salari reali che sostengono la domanda, l’attività sul mercato immobiliare ha registrato una ripresa. Ci aspettiamo che i prezzi delle abitazioni aumentino nel prossimo futuro. Questa svolta prevista per l’economia britannica non influirà direttamente né sui mercati azionari del Regno Unito né sul partito Conservatore in vista delle prossime elezioni. L’orientamento internazionale del FTSE 100 diluisce gli effetti positivi della ripresa nel paese e, data la composizione settoriale dell’indice, difficilmente beneficerà dei guadagni delle azioni globali. Il calo dell’inflazione e il miglioramento della crescita ridurranno lo svantaggio dei Conservatori nei sondaggi, ma è improbabile che siano sufficienti a cambiare il risultato delle elezioni. Il prossimo governo potrà contare in generale su dinamiche economiche favorevoli.

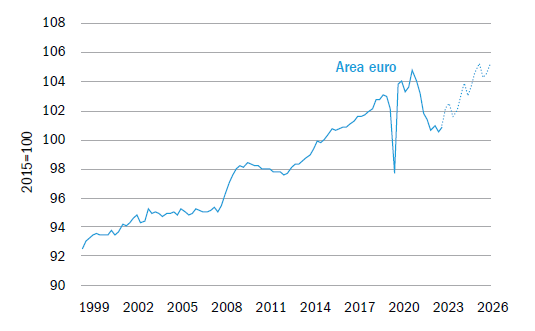

Crescita europea in lenta ripresa nel 2024

Guardando ai dati manifatturieri tedeschi è facile essere eccessivamente pessimisti sulle prospettive dell’economia europea. Il settore manifatturiero si trova in grande difficoltà a livello globale, soprattutto nel caso della Germania a causa della debolezza delle esportazioni verso la Cina. I dati più ampi mostrano invece che in Europa l’inflazione sta scendendo rapidamente, che i salari reali hanno iniziato a riprendersi dagli effetti della crisi energetica e che la fiducia dei consumatori è in aumento. Ciò è sufficiente a sostenere una crescita modesta. Anche i tagli dei tassi sosterranno la ripresa, nonostante la BCE sia intenzionata ad aspettare un’evidente tendenza al ribasso degli aumenti salariali. A nostro avviso, il netto incremento dell’occupazione in Europa indica uno spostamento dell’equilibrio economico: la crescita, l’inflazione e i tassi d’interesse sono destinati ad attestarsi su livelli superiori rispetto a quelli precedenti, che erano molto bassi, limitando il margine di manovra per i tagli dei tassi.

Restiamo ottimisti verso i mercati finanziari, anche a fronte di rendimenti probabilmente modesti

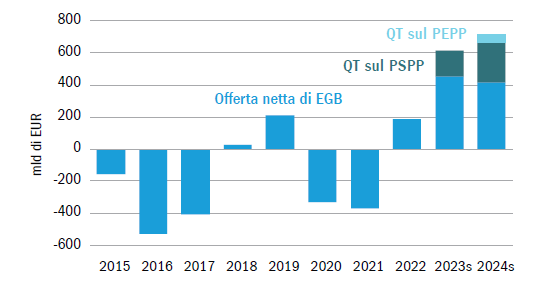

Quanto alle azioni, non crediamo che le valutazioni elevate, soprattutto nel mercato USA, precluderanno guadagni in un contesto di ripresa dell’economia e calo dell’inflazione e dei tassi. Tuttavia, limiteranno senz’altro i rendimenti. Dall’altra parte, invece, le obbligazioni offrono rendimenti reali interessanti e “privi di rischio”. Ciononostante, probabilmente la maggiore offerta di titoli di Stato, dovuta all’aumento dei disavanzi di bilancio e alla riduzione degli acquisti delle banche centrali, continuerà ad attrarre gli investitori. Infine, considerati i tassi d’interesse elevati e l’inflazione in calo, gli interessanti rendimenti derivanti dalla liquidità indurranno alcuni investitori a restare fuori dal mercato; questo contribuirà a sostenere i mercati, soprattutto quando i tassi scenderanno.