I drastici tagli dei tassi negli Stati Uniti e la forte crescita dell’occupazione, insieme alla reflazione monetaria e fiscale in Cina, hanno messo a tacere gli orsi. Ma la domanda di lavoro continua a rallentare: la crescita della forza lavoro è scesa allo 0,4% in agosto rispetto all’1,9% di un anno prima. I nuovi ingressi e i rientri nel mercato del lavoro rappresentano il 40% dell’aumento della disoccupazione; il resto è dovuto alla perdita di posti di lavoro. Ciò significa che il numero di persone disoccupate dopo aver perso il lavoro è ora superiore a quello che ha innescato le precedenti recessioni. I posti di lavoro vacanti sono scesi al 4,6% dal picco del 2022 del 7,4%. Infine, il numero delle persone che lavorano a part-time, poiché non riescono a lavorare a tempo pieno, è in aumento.

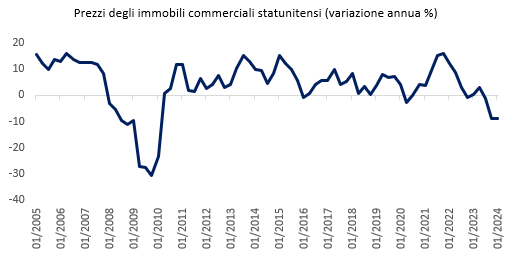

L’eccesso di risparmi dovuto alla pandemia ha favorito i consumi negli Stati Uniti, ma queste riserve sono state esaurite. È improbabile che i consumatori aumentino il ricorso al prestito in presenza di tassi di morosità sulle carte di credito e sui finanziamenti auto tornati ai livelli del 2010, quando la disoccupazione era vicina al 10%. Le banche hanno inasprito gli standard di erogazione del credito e i prezzi delle case sono più alti del 22% rispetto a prima della pandemia. Le richieste di mutui sono ai minimi storici. Il numero di unità abitative è sceso dell’1,9% nell’ultimo mese, con un calo del 10% da fine anno. Si tratta di un dato preoccupante per l’occupazione nel settore edile: le prospettive per l’edilizia commerciale sono dubbie, vista la flessione dei prezzi degli immobili pari all’8,9% su base annua, la peggiore dalla crisi finanziaria globale (Figura 1).

Ad agosto l’indice ISM manifatturiero è sceso a 44,6, e il rapporto ordini/scorte a 0,89. Nel PMI manifatturiero statunitense elaborato da S&P Global, la componente nuovi ordini ha toccato il minimo di 42,7 a settembre, facendo presagire un possibile indebolimento anche dell’attività industriale europea. L’indice ISM manifatturiero è correlato con le intenzioni di spesa in conto capitale, che sono state sostenute dai sussidi introdotti dal CHIPS and Science Act e dall’Inflation Reduction Act. Misure, quest’ultime, che potrebbero avere vita breve. Le assunzioni governative sono fortemente aumentate. La spesa statale è cresciuta del 14,4% nel 2024 dopo il +7,2% del 2023, e per il 2025 si prevede una contrazione del 6,2%. Il deficit del governo federale è del 7%, nonostante l’occupazione quasi piena. Malgrado le riduzioni dei tassi d’interesse, i tassi medi sui prestiti alle imprese e sui mutui continueranno a salire. La Fed potrebbe anche decidere di mitigare il proprio orientamento espansivo in caso di sviluppi negativi sul fronte della liquidità in eccesso.

Figura 1: I prezzi degli immobili commerciali sono in caduta libera

Nonostante la solidità dell’occupazione, il differenziale del mercato del lavoro (il rapporto tra i posti di lavoro facili da ottenere e quelli difficili) continua a peggiorare, ma il sondaggio Merrill Lynch svolto presso gli investitori mostra che l’85% degli investitori crede ancora in un atterraggio morbido. L’occupazione tra i giovani di 16-19 anni è aumentata, anche se il tasso di disoccupazione all’interno di questa fascia d’età è passato dal 14,1% al 14,3%. Le buste paga elaborate da ADP sono diminuite di 260.000 unità (dato non destagionalizzato) – il peggior dato per il mese di settembre dal 2010, a fronte di una media di 38.000 unità. Quando le famiglie vedono diminuire le opportunità di lavoro, riducono le spese, con effetti negativi su investimenti e assunzioni. Le banche sono diventate più selettive nell’erogazione dei prestiti. L’indagine sulla fiducia dei consumatori del Conference Board mostra che ciò sta influendo sulla fiducia dei consumatori. Il tasso d’interesse marginale sui mutui statunitensi a 30 anni è superiore alla media, poiché un terzo dei mutui statunitensi è stato rifinanziato a tassi bassi nel 2020. Vista la durata di questi mutui, i tassi statunitensi dovranno scendere di molto per poter fungere da stimolo. Lo stesso dicasi per i prestiti erogati alle imprese.

Il possesso di azioni da parte delle famiglie statunitensi ha raggiunto un livello record. Il mercato ha esibito solidità anche se a guidare sono stati i titoli difensivi. La Fed dovrà tagliare i tassi in maniera aggressiva perché il mercato diventi conveniente. Le revisioni degli utili stanno invertendo rotta: le aspettative di crescita per gli utili dell’S&P 500 nei prossimi 12 mesi sono di quasi il 14%. Considerando che i margini passati sono del 12,5% – contro l’8,1% del picco del 2000 – si tratta di un livello impegnativo. In base al rapporto prezzo/utile (P/E), il mercato è più conveniente rispetto al 2000, ma in base al rapporto prezzo/fatturato è più costoso del 26%. Le aspettative sugli utili sono cresciute più degli utili passati: gli utili prospettici a 12 mesi sono aumentati del 21% dal dicembre 2021, mentre gli utili operativi sono aumentati solo del 5%.

CINA

Le aspettative sono elevate. Dopo aver tagliato i requisiti di riserva delle banche e abbassato i tassi d’interesse, sortendo scarsi risultati, la Cina ha potenziato le misure monetarie e fiscali. C’è grande speranza intorno alla possibilità che il tentativo di reflazione effettuato dalla Cina il mese scorso replichi l’impulso dato dal precedente aumento della spesa pubblica: con la reflazione del 2015 il mercato azionario ha raddoppiato il suo valore in sei mesi. Tuttavia, all’epoca l’impulso esercitato dall’emissione di nuovo credito in Cina raggiunse il picco di 13.500 miliardi di RMB, pari al 15% del PIL. Dato che l’economia cinese è raddoppiata in termini nominali, oggi sarebbero necessari 27.000 miliardi di RMB per tenere il passo con il ritmo della crescita economica, ma l’ultima spinta creditizia non è arrivata neanche a 5.000 miliardi di RMB. Le misure di stimolo sono diventate via via più esigue in rapporto alle dimensioni dell’economia cinese. Con la crisi finanziaria globale l’impulso del credito ha raggiunto un picco del 25% del PIL, poi sceso al 15% nel 2015, per attestarsi al 10% durante la pandemia di Covid e arrivare ora al 3%. Attenuatasi la spinta creditizia, anche l’impulso impresso alla crescita si è affievolito.

La Cina ha oggi a disposizione un’unica opzione per generare reflazione: far sì che la popolazione risparmi meno e spenda di più (il suo tasso di risparmio è il più alto di tutte le principali economie). Il risparmio e la mancanza di spesa alimentano la deflazione e fanno crescere il surplus commerciale, poiché la Cina sta spostando la produzione nel resto del mondo. Secondo le Nazioni Unite, la popolazione cinese in età lavorativa diminuirà del 70% entro la fine del secolo.

EUROPA

L’Europa, con il suo tasso di risparmio del 15%, ha munizioni da spendere. La Banca centrale europea (BCE) deve tuttavia ridurre i tassi d’interesse più di quanto previsto. Poiché le offerte di lavoro continuano a diminuire, la disoccupazione è destinata ad aumentare, e ciò causerà un’ulteriore contrazione della spesa. Il PMI flash composito dell’area euro è sceso a 48,9 punti a settembre, 1,7 punti in meno del previsto. Il settore dei servizi rimane in area di espansione, ma, a quota 50,5, il livello è il più basso degli ultimi sette mesi – una situazione dovuta soprattutto alla Francia. Il PMI manifatturiero è sceso a 44,8 punti, mentre in Germania non è andato oltre 40,3. Il modello tedesco – vendere beni strumentali alla Cina utilizzando l’energia a basso costo proveniente dalla Russia – non funziona più. Essendo cresciuti più velocemente che in qualsiasi altro paese UE, i salari tedeschi sono sempre meno competitivi. La componente occupazionale del PMI dei servizi è rallentata dai 56,1 punti dell’agosto 2021 ai 50,9 di quest’anno. Ciò non lascia ben sperare per i consumi, e difatti le vendite al dettaglio sono in frenata e la fiducia dei consumatori sta diminuendo. L’inflazione in Europa è al di sotto dell’obiettivo per la prima volta in tre anni, con l’inflazione di fondo rallentata al 2,7%. Pertanto, anche se la BCE taglierà i tassi come previsto, ciò potrebbe non bastare a scongiurare una recessione.

PROSPETTIVE

Gli Stati Uniti rimangono costosi rispetto all’Europa e al resto del mondo. L’Europa è più sensibile degli Stati Uniti alla Cina. Se la Cina riuscirà a innescare la reflazione, i rendimenti obbligazionari cinesi e la performance dei titoli azionari europei rispetto agli Stati Uniti ne usciranno rafforzati, così come l’euro. Più a lungo termine, in Europa rimangono le criticità evidenziate nella relazione di Mario Draghi sulla competitività dell’area. Le sue raccomandazioni per l’Europa – minore regolamentazione, mercati più integrati, una politica industriale coesa, l’unione dei mercati bancari e dei capitali e spesa per l’istruzione – sono assolutamente valide ma di non facile realizzazione. Ad esempio, la mancanza di un’unione bancaria significa che solo la Germania può contrarre prestiti utilizzando strumenti privi di rischio. Tutti gli altri paesi devono pagare un sovrapprezzo: l’Italia, ad esempio, paga 138 punti base in più della Germania. Ci vorrà ancora del tempo prima che tali impedimenti possano essere superati mediante una riforma del sistema.

L’Europa si trova quindi ad affrontare sfide difficili ma non insormontabili per il futuro. Questi ostacoli macroeconomici non sono certo una novità e, mediante un’attenta selezione dei titoli, è possibile individuare le gemme nascoste: aziende cui i marchi, le tecnologie o altri vantaggi competitivi garantiranno performance superiori e solidi rendimenti generati da modelli di business globali. La selezione attiva, in un simile contesto, permetterà anche di evitare le trappole letali: modelli di business inflessibili legati a un’economia che rischia la stagnazione se non epiloghi ancora più nefasti.