La scorsa settimana in Cina si è concluso il “Terzo Plenum”, una serie di incontri finalizzati a presentare le linee politiche programmatiche del Partito Comunista Cinese per i prossimi cinque anni. Il comunicato al termine di questa sessione ha evidenziato l’impegno del governo a promuovere uno “sviluppo economico di alta qualità” – probabilmente incentrato sull’innovazione tecnologica interna – e una serie di riforme strutturali, cercando allo stesso tempo di disinnescare i rischi nel settore immobiliare e nel debito dei governi locali.

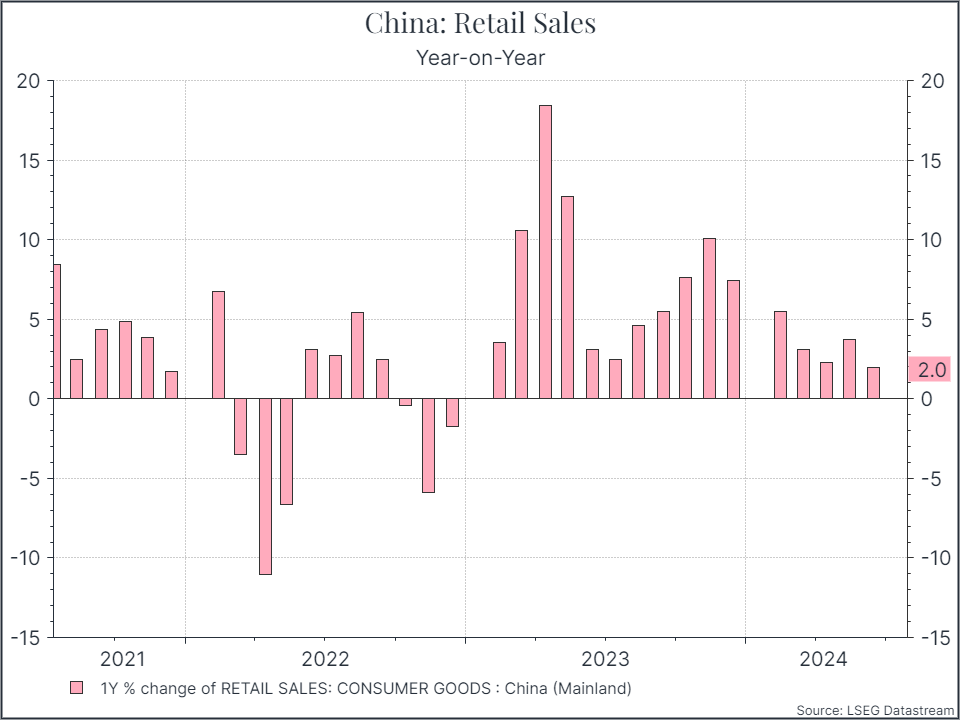

I policymaker cinesi sono consapevoli delle sfide più urgenti che l’economia deve affrontare: la domanda interna resta attualmente piuttosto debole, il che ha spinto la Banca Popolare Cinese (PBOC) a ridurre i tassi d’interesse questa settimana. Anche la crescita delle vendite al dettaglio, che registra meno del +2% anno su anno, sembra piuttosto anemica, mentre il Pil del secondo trimestre ha sorpreso al ribasso, attestandosi al 4,7%. Per poter raggiungere l’obiettivo del 5% fissato dai funzionari potremmo dunque dover assistere a ulteriori stimoli politici.

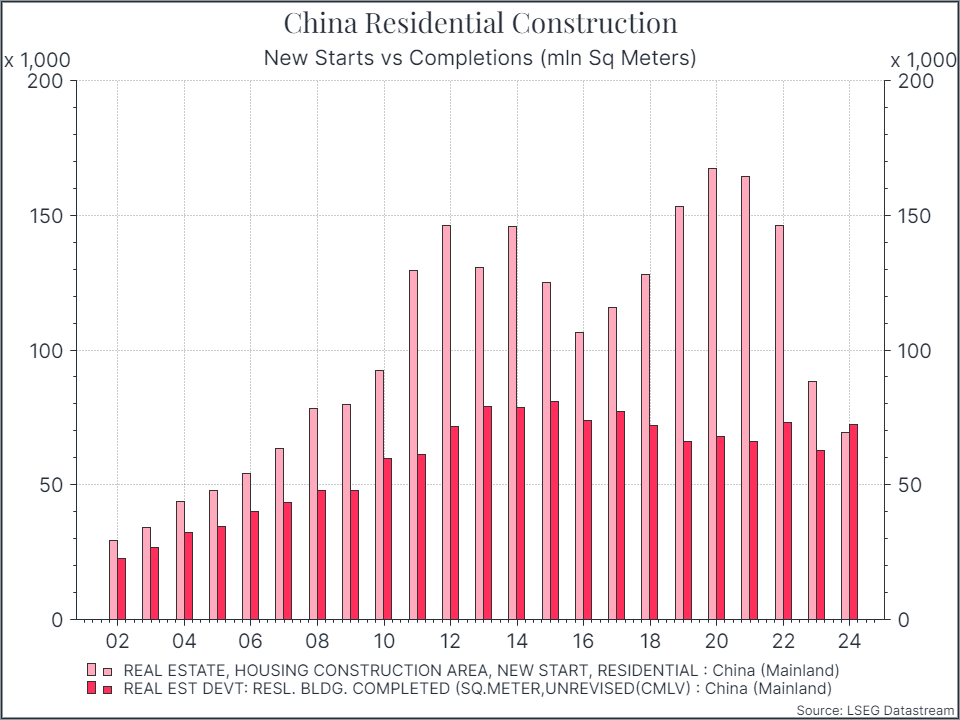

LE SFIDE PER IL SETTORE EDILIZIO

Le sfide che devono affrontare i costruttori cinesi sono ampiamente note da tempo. Il grafico sotto mostra il numero di nuovi cantieri e di quelli completati (in metri quadrati) nell’edilizia residenziale. Il numero di cantieri aperti nel 2023 e nel 2024 è nettamente inferiore rispetto al passato, a causa dei problemi di gestione del debito da parte delle società di sviluppo immobiliare.

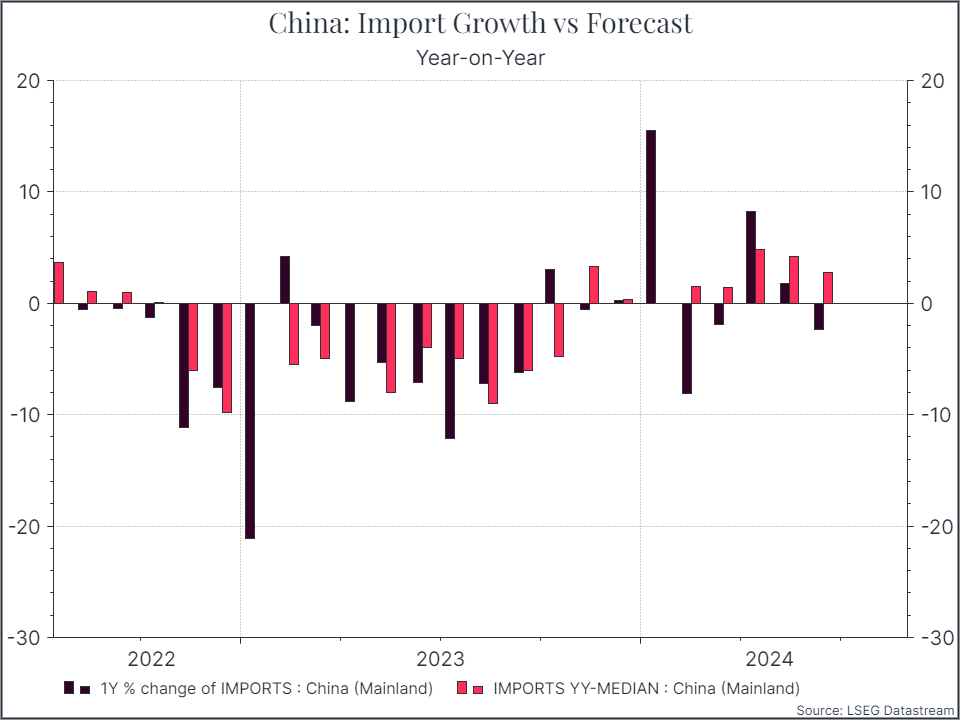

RALLENTA IL COMMERCIO

Anche i dati relativi al commercio indicano un rallentamento: come mostra il grafico sotto, la domanda di importazioni si è rivelata più debole delle attese negli ultimi mesi.

ASSENZA DI INFLAZIONE

Un aspetto positivo è l’assenza di pressioni inflazionistiche, con un’inflazione dei prezzi al consumo e dei produttori pari o inferiore a zero anno su anno. La debolezza della dinamica dei prezzi è compatibile con un rallentamento o una diminuzione della crescita della massa monetaria.

Tutto questo ha contribuito a una flessione nei rendimenti dei titoli di Stato cinesi, con il rendimento a 2 anni ormai vicino al minimo storico del 2020. Al momento, i costi di indebitamento del governo cinese sono ben al di sotto di quelli di Stati Uniti, Regno Unito e Germania.

LE PREVISIONI SULL’ECONOMIA DELLA CINA

La domanda cinese sembra essere più debole del previsto, con implicazioni sulla domanda globale. Abbiamo già assistito a un taglio dei tassi da parte della Banca Centrale e potremmo aspettarci ulteriori stimoli fiscali e misure di sostegno nei prossimi mesi, anche se le sfide ancora aperte nel settore immobiliare rendono il governo prudente e riluttante a spendere in modo troppo aggressivo.

Al tempo stesso, stiamo assistendo a una ripresa delle esportazioni cinesi, forse dovuta alla volontà delle aziende di esportare l’eccesso di produzione. I prezzi delle esportazioni cinesi sono calati notevolmente rispetto al picco del 2022 e questo potrebbe rappresentare un fattore positivo per l’inflazione dei mercati sviluppati, pur sollevando preoccupazioni sulla svendita di prodotti, da parte dei produttori cinesi ai loro partner commerciali. Con l’approssimarsi di una stagione elettorale turbolenta negli Stati Uniti, prevediamo che la questione dei rapporti commerciali con il Dragone sarà al centro del dibattito politico.

LE CONSEGUENZE SULL’AZIONARIO GLOBALE

Per quanto riguarda l’azionario globale, la debolezza della domanda cinese potrebbe rappresentare un ostacolo per le economie aperte dell’Eurozona, mentre il mercato statunitense, più orientato al mercato interno, potrebbe risentirne in misura minore. Al contrario, un’ipotetica ripresa della domanda cinese potrebbe avvantaggiare le società europee.