Un anno fa era opinione comune tra gli analisti e i commentatori dei mercati che i consumatori americani stessero esaurendo i risparmi, spingendo l’America sull’orlo del baratro della crisi. Oggi questi timori hanno lasciato il posto alle preoccupazioni macro legate alla nuova amministrazione Trump, una minaccia così grave, secondo alcuni, da poter fare entrare in stallo o addirittura invertire la politica monetaria della Federal Reserve nel 2025. Tuttavia, crediamo che il vero problema per i portafogli degli investitori non siano le previsioni sul futuro, bensì i preconcetti sul presente che spopolano sui media e sui mercati.

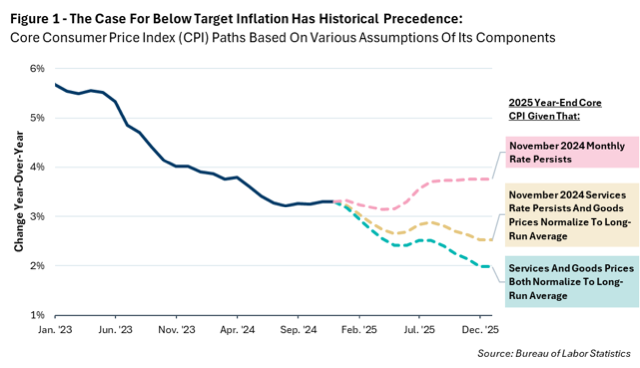

Per quanto riguarda l’inflazione, in molti credono rimarrà resiliente o addirittura subirà una nuova accelerazione nel corso del 2025, una tesi confermata dalle ultime proiezioni economiche della Fed, secondo cui l’inflazione non tornerà al 2% prima del 2027. Per avere un’idea di base dell’orientamento del FOMC, la tendenza centrale delle proiezioni dei policymaker oscilla attualmente tra il 2,5% e il 2,9%. Senza dubbio, le preoccupazioni per una ripresa dei prezzi si sono accentuate dopo la vittoria repubblicana e dopo le ultime letture dell’inflazione più sticky del previsto. Tuttavia, crediamo sia importante sottolineare che la componente più importante e “appiccicosa” dell’inflazione, quella legata al costo degli alloggi, ha registrato uno dei dati più deboli degli ultimi tre anni e siamo convinti che uno scenario in cui il PCE core – la spesa per consumi personali core, l’indicatore di inflazione preferito dalla Fed – scenda al di sotto del 2% già nel 2025 non sia poi così inverosimile.

Gli ultimi dati relativi all’inflazione core sono stati trainati dalla ripresa dei prezzi delle automobili usate, una tendenza che potrebbe facilmente invertirsi nei prossimi mesi: se i beni di prima necessità dovessero tornare al loro trend di lungo periodo, anche con i prezzi delle abitazioni ai livelli attuali, l’IPC core potrebbe comunque fare ritorno al 2,5% entro la fine del prossimo anno (vedi Figura 1). Se, invece, i prezzi delle abitazioni dovessero tornare al loro trend di lungo periodo, come suggerito dal calo dei nuovi contratti di affitto, il CPI core raggiungerebbe il target del 2% fissato dalla Fed già nel 2025. E con un IPC core al 2% su base annua, il PCE core risulterebbe inferiore, dato lo storico divario di 30-40 punti base tra le due misure.

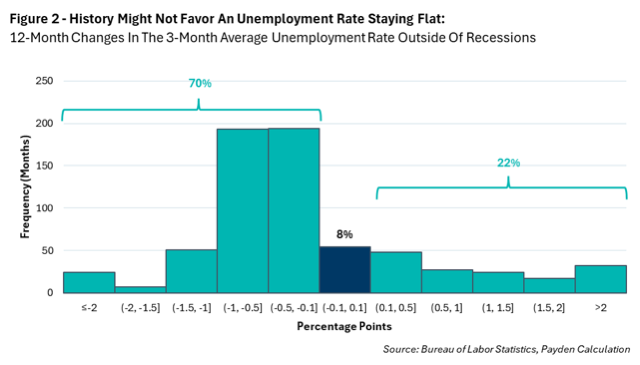

A fine 2025 il tasso di disoccupazione negli Stati Uniti potrebbe arrivare a toccare o superare il 4,4%. Dopo la frenata registrata dalla crescita dei posti di lavoro a metà della scorsa estate, la maggior parte degli investitori è tornata a focalizzarsi su una nuova accelerazione, soprattutto alla luce dei rialzi dei listini azionari. Ma il mercato del lavoro potrebbe nascondere delle fragilità e, da un punto di vista statistico, è poco probabile che il tasso di disoccupazione medio a tre mesi rimanga piatto (±0,1 punti percentuali) per dodici mesi consecutivi al di fuori dei periodi di recessione (vedi Figura 2). La Storia suggerisce che, durante i periodi di espansione, il tasso di disoccupazione tende a calare nel 70% dei casi, prima di toccare i minimi del ciclo e risalire rapidamente prima di una recessione.

Per quanto il nostro scenario di base non preveda una recessione, ci sono più ragioni a sostegno di un leggero aumento del tasso di disoccupazione che di un calo, come pronosticano gli investitori obbligazionari. Anzitutto, vediamo che la crescita dei salari dei lavoratori non agricoli ha registrato un rallentamento, passando dalle +250mila unità al mese del 2023 alle +173mila unità circa degli ultimi tre mesi; inoltre, i sussidi continuativi sono passati dal 20% al 30% del totale dei disoccupati in poco tempo, un segnale di crescente debolezza del mercato del lavoro. Infine, l’ultimo rapporto trimestrale sull’occupazione e sui salari negli Usa suggerisce che i dati relativi alle buste paga dei lavoratori statunitensi potrebbero essere più deboli del previsto. In uno scenario in cui la crescita dei posti di lavoro rallenta a +130mila unità al mese e il tasso di partecipazione alla forza lavoro torna ai livelli della scorsa estate, il tasso di disoccupazione salirebbe comunque al 4,4% entro il prossimo dicembre.

Il livello dei consumi dipende dal reddito, dai risparmi e dalla ricchezza accumulata, nonché dai prestiti ottenuti: i consumatori Usa ad oggi sembrano in buona salute, ma se il mercato del lavoro dovesse continuare a raffreddarsi, potrebbero essersi lasciati alle spalle i record in termini di crescita del reddito.

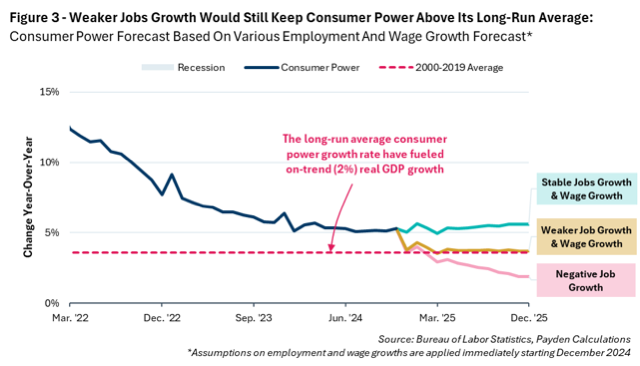

Ad ogni modo, il rallentamento della crescita occupazionale non implica necessariamente una forte contrazione della spesa dei consumatori, come suggeriscono le teorie economiche tradizionali. Moltiplicando il dato dell’occupazione aggregata per i salari orari per le ore lavorate a settimana, si osserva come il potere di spesa dei consumatori americani rispetto alle condizioni del mercato del lavoro sia aumentato in media del +3,6%, alimentando una crescita media del PIL reale del 2%. In base alle nostre serie storiche, anche ipotizzando un rallentamento della crescita dei posti di lavoro a +100mila unità al mese e una crescita dei salari nominali in linea con la media di lungo periodo (~2,8%), il potere di spesa dei consumatori rimarrebbe comunque al di sopra del suo tasso di crescita medio di lungo periodo, a sostegno dell’ipotesi di una crescita del PIL reale in linea con il trend (vedi Figura 3). Inoltre, i consumatori possono contare su incrementi di ricchezza e capacità di indebitamento più a lungo di quanto gli investitori si aspettino. Il patrimonio netto delle famiglie è aumentato del 50% dall’inizio della pandemia da Covid-19 nel 2020, il tasso di crescita più rapido degli ultimi quattro cicli espansivi.

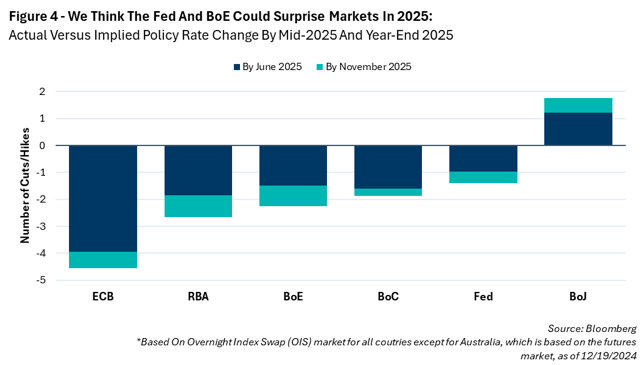

Ad oggi crediamo ci sia spazio per sorprese dovish da parte di alcune Banche Centrali. Il mercato prezza, infatti, 1,5 tagli dei tassi nel corso del 2025, ma, in base alla nostra applicazione della Regola di Taylor, basterebbero inflazione e disoccupazione in rallentamento rispettivamente al +2,4% e al +4,3% entro il prossimo dicembre per far sì che il tasso ottimale sui Fed Funds tocchi il 3,3%, implicando almeno quattro tagli nel 2025.

Oltre alla Fed, anche la Bank of England potrebbe sorprendere i mercati (vedi Figura 4): il mercato obbligazionario prevede solo un paio di tagli per i policymaker britannici nel 2025, ma l’inflazione nel Regno Unito potrebbe calare molto più rapidamente delle attese, come dimostra il fatto che l’inflazione dei servizi abbia registrato a ottobre la lettura più debole degli ultimi tre anni.

Sebbene un futuro con rendimenti obbligazionari a lungo termine più contenuti appaia inverosimile a molti investitori, pensiamo che nei prossimi dodici mesi assisteremo a un calo dei rendimenti. Se, però, un “atterraggio morbido” potrebbe comportare rendimenti solo moderatamente più bassi, con l’avvento di una recessione assisteremmo a rendimenti nettamente inferiori. Un aumento della produttività comporterebbe, invece, rendimenti più bassi a causa di un’inflazione più contenuta. In effetti, le stesse speranze che alimentano uno scenario di riaccelerazione dell’inflazione sarebbero alla base di rendimenti a lungo termine più elevati, probabilmente alimentati anche da questioni fiscali che fanno salire il premio a termine. Al contrario, con un’inflazione che tende a tornare al 2% e aspettative di inflazione a lungo termine più basse, si potrebbe facilmente prevedere un calo dei rendimenti

I rendimenti obbligazionari sono influenzati soprattutto da due fattori: l’andamento dei tassi d’interesse e quello degli spread creditizi. Abbiamo già delineato uno scenario in cui i rendimenti salgono più delle attese del mercato, l’inflazione si modera, l’economia evita una recessione e la Fed taglia i tassi più del previsto. Con gli spread più stretti dell’attuale ciclo, potrebbe però essere difficile immaginare un loro ulteriore restringimento, anche se non mancano i precedenti storici: durante il “soft landing” della fine degli anni ’90, gli spread erano più stretti e le valutazioni più compresse di quanto non siano oggi. Di conseguenza, se calcoliamo i ritorni di varie asset class in base alle nostre previsioni sui rendimenti dei Treasury a breve e a lungo termine, ipotizzando che gli spread si restringano ai livelli degli anni ’90, la duration e gli asset di rischio sovraperformerebbero, incluse le azioni

Se consideriamo la spesa dei consumatori, la crescita nominale e gli utili societari, riteniamo plausibile che l’S&P 500 superi i 7.000 dollari nel 2025 (pari a un rendimento del 15%). Se a questo si aggiunge che la Fed si sta muovendo verso la neutralità, il fatto che i titoli azionari in genere si riprendano al di fuori delle recessioni, oltre ai tagli fiscali e all’allentamento del contesto normativo, non si può escludere uno scenario di rialzo rapido sull’onda delle valutazioni.

In questo contesto, crediamo che la forza del dollaro Usa proseguirà a prescindere dalla retorica politica. Se la Fed dovesse sorprendere il mercato con un atteggiamento dovish, questo dovrebbe probabilmente portare a un indebolimento del Biglietto Verde. Tuttavia, i fattori che hanno alimentato la corsa del dollaro negli ultimi dieci anni dovrebbero rimanere invariati: la crescita Usa rimane eccezionale, soprattutto se paragonata a quella di Area Euro, Regno Unito e Canada, e gli Stati Uniti restano la patria dell’innovazione, continuando ad attrarre capitali globali e mantenendo il dollaro ben remunerato.

In conclusione, per l’anno appena iniziato non è troppo improbabile prevedere una moderazione dell’inflazione, un atteggiamento più dovish da parte di alcune Banche Centrali e una ripresa dei rendimenti obbligazionari. Se questo scenario si verificherà in assenza di recessione, potremo assistere a nuovi rialzi dei titoli azionari e a un ulteriore restringimento degli spread del credito. Per citare lo scrittore Arthur C. Clarke, “ci si può preparare all’imprevedibile solo cercando di mantenere una mente aperta e priva di pregiudizi, impresa estremamente difficile da realizzare, anche con la migliore volontà del mondo”.