Negli ultimi giorni i mercati si sono mossi impetuosamente. Quello che è iniziato come un calo del mercato azionario giapponese, in concomitanza con il rafforzamento dello yen, si è esteso ai mercati azionari e dei tassi globali. Un rapporto sull’occupazione statunitense più debole del previsto, con un tasso di disoccupazione più alto che soddisfa la definizione tecnica dell’indicatore di recessione della Sahm Rule, ha esacerbato la volatilità del mercato e ha contribuito a invitare la Federal Reserve a tagliare rapidamente i tassi di interesse con scatti che di solito non si vedono al di fuori di una recessione.

In questo contesto di mercato così destabilizzante, abbiamo voluto offrire il nostro punto di vista e la nostra analisi sull’economia statunitense, compresi il mercato del lavoro, i rischi di recessione e la relativa politica monetaria.

Il punto cruciale è che non crediamo che l’economia statunitense sia entrata in recessione a luglio, come invece indicherebbe la Sahm Rule (di cui parliamo più avanti). Secondo la nostra lettura di una più ampia gamma di dati economici, la crescita del Pil reale sta passando da un andamento elevato di circa il 3% nel 2023 a un andamento inferiore al trend dell’1%-1,5% attuale. L’indebolimento dell’immigrazione, il venir meno del sostegno della politica fiscale e la perdita di slancio della crescita manifatturiera globale fanno pensare a una perdita di slancio dell’economia statunitense.

Allo stesso tempo, i dati recenti suggeriscono che i rischi di inflazione sono ora più equilibrati. L’inflazione degli affitti sta tornando a moderarsi, dopo la perdita di velocità registrata all’inizio dell’anno. Il rapporto tra posti di lavoro vacanti e lavoratori disoccupati è tornato ai livelli pre-pandemici, a testimonianza di un mercato del lavoro statunitense ancora sano. L’inflazione del costo unitario del lavoro è ora più coerente con l’inflazione del livello dei prezzi che rimane intorno a “due punti e qualcosa”, sostenibilmente vicina all’obiettivo del 2% della Fed.

Alla luce di questi sviluppi, ci sono buone ragioni per cui la Fed dovrebbe riportare la politica alla neutralità più rapidamente di quanto si pensasse in precedenza. Le previsioni della Fed alla riunione di giugno implicano che la politica rimarrà restrittiva fino al 2026, il che a nostro avviso sembra ora fuori luogo.

Tuttavia, in assenza di prove più ampie che l’economia stia rapidamente precipitando in recessione, dubitiamo che la Fed annuncerà tagli di emergenza prima della riunione di settembre (cosa che il mercato dei futures sui fed funds ha iniziato a prezzare). Sebbene un taglio di 50 punti base alla riunione di settembre sia possibile, dipenderà dagli sviluppi dell’economia e dei mercati finanziari che si verificheranno da qui ad allora, e vediamo buone ragioni per credere che i dati principali sulle buste paga rimbalzeranno ad agosto dopo aver deluso a luglio. Ciò fa sì che la probabilità del 90% circa di un taglio di 50 punti base prevista dai contratti future sui fed funds (al momento in cui scriviamo, il 6 agosto) appaia aggressiva.

Un po’ più in là nella curva, il rendimento implicito del 3% dei futures sui fed funds con scadenza dicembre 2025 appare più ragionevole per uno scenario di base che prevede un ritorno della politica della Fed più vicino alla neutralità entro la fine del 2025, con un certo premio di rendimento per l’eventualità che l’economia statunitense cada in recessione (una probabilità del 15% in media in ogni anno, se la storia è di esempio). Nel frattempo, i tassi reali intermedi appaiono ancora interessanti rispetto all’intervallo di stime del tasso d’interesse reale neutrale e probabilmente rappresentano una copertura contro un ulteriore sell-off degli asset di rischio. A titolo di riferimento, il tasso reale a cinque anni, a cinque anni di distanza (5y5y), al momento della stesura del presente documento, ha un rendimento dell’1,7% rispetto all’intervallo New Neutral di PIMCO, che va dallo 0% all’1% reale.

Per contribuire ad articolare le prospettive macro che sono alla base di queste opinioni di mercato, ecco le nostre risposte ai quesiti più comuni sull’economia statunitense.

COS’È LA SAHM RULE E COSA SEGNALA?

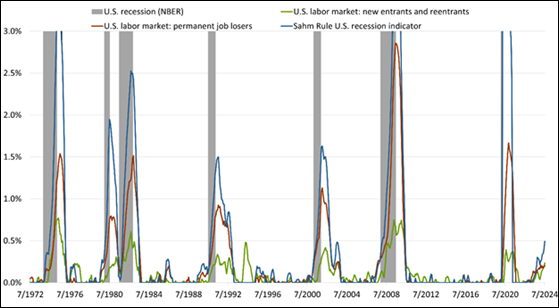

Indicatore economico sviluppato dall’economista Claudia Sahm, la Sahm Rule enuncia che è probabile che sia in corso una recessione se la media mobile a tre mesi del tasso di disoccupazione nazionale aumenta di 0,5 punti percentuali o più rispetto al minimo raggiunto nei 12 mesi precedenti. La Sahm Rule ha segnalato con successo ogni recessione dagli anni Cinquanta.

Sulla base dei dati sulla disoccupazione di luglio, tecnicamente la regola non si attiva – la variazione della media mobile a tre mesi del tasso di disoccupazione è stata di 0,493 punti percentuali su base non arrotondata. Tuttavia, era abbastanza vicino. Sulla base della relazione statistica storica, la Sahm Rule suggerisce che l’economia statunitense è entrata in recessione a luglio.

L’ECONOMIA STATUNITENSE È ATTUALMENTE IN RECESSIONE?

Non crediamo lo sia. Più precisamente, non crediamo che il National Bureau of Economic Research (NBER) indicherà il luglio 2024 come l’inizio di una recessione negli Stati Uniti. La Sahm Rule potrebbe attualmente essere un segnale meno affidabile a causa dell’impennata dell’immigrazione (sebbene sia rallentata notevolmente nel 2024) e dell’aumento più generale dell’offerta di lavoro negli ultimi anni.

La variazione del tasso di disoccupazione può essere scomposta in vari flussi del mercato del lavoro, tra cui un flusso di persone che hanno perso il lavoro e un flusso di persone che in precedenza non cercavano un lavoro – e quindi erano considerate escluse dalla forza lavoro – che tornano a cercarlo. Anche gli immigrati che sono entrati nel Paese con un permesso di lavoro verrebbero considerati come nuovi ingressi nel mercato del lavoro se sono attivamente alla ricerca di un’occupazione.

Nell’ultimo anno, circa il 60% dell’aumento del tasso di disoccupazione statunitense è stato legato a nuovi ingressi o rientri nel mercato del lavoro, cosa che non si è mai verificata in passato quando si è attivata la Sahm Rule. In effetti, i livelli di occupazione non sono diminuiti in modo sostanziale, sebbene il tasso di disoccupazione sia aumentato. Secondo l’indagine sulle famiglie, i livelli di disoccupazione sono rimasti pressoché invariati nell’ultimo anno, mentre l’establishment survey indica un aumento di 2,4 milioni. È probabile che ogni indagine sia distorta da vari fattori e che i livelli reali si trovino da qualche parte nel mezzo, ma il dato fondamentale è che l’aumento del tasso di disoccupazione non è stato caratterizzato da licenziamenti su larga scala. Ciò è coerente con i dati sulle richieste delle prestazioni dell’assicurazione contro la disoccupazione e con i dati WARN (dal nome del Worker Adjustment and Retraining Notification Act), che registrano gli annunci di licenziamento delle aziende e tendono a precedere le richieste di prestazione dell’assicurazione contro la disoccupazione di circa tre mesi.

La Figura 1 mostra le tendenze a lungo termine dei mercati del lavoro statunitensi e l’indicatore della Sahm Rule.

Il fatto che il livello di occupazione non sia diminuito materialmente è importante per la datazione della recessione, perché il NBER – la commissione statunitense incaricata di dichiarare ufficialmente i picchi e i cali economici – considera il livello di occupazione (non il tasso di disoccupazione), insieme ad altre variabili, per definire le recessioni. Sulla base di tutte queste variabili economiche coincidenti, la crescita degli Stati Uniti sembra essere moderata ma ancora positiva.

QUAL È LA PROBABILITÀ CHE L’ECONOMIA STATUNITENSE ENTRI IN RECESSIONE? DI SOLITO NON ACCADE QUANDO LA BANCA CENTRALE ADOTTA UNA POLITICA MONETARIA RESTRITTIVA?

Sì, storicamente è stato così, ma oggi alcuni fattori possono attenuare questo rischio. Sulla base di un campione di 140 cicli storici di rialzo dei tassi, nel 70% dei cicli si è verificata una recessione entro tre anni dall’inizio del ciclo di rialzo dei tassi. Ancora più incoraggiante è il fatto che il 30% dei cicli che sono riusciti a evitare la recessione presentavano tre tratti comuni che hanno anche delle analogie con quelli odierni: Uno shock positivo dell’offerta ha coinciso con il ciclo, l’inflazione è scesa rapidamente e la banca centrale ha tagliato rapidamente. Dopo la pandemia, l’offerta globale, sia nel mercato del lavoro che in quello dei beni, si è ripresa e gli Stati Uniti hanno registrato una crescita della produttività molto migliore rispetto ai loro omologhi dei mercati sviluppati. Sebbene l’impennata dell’inflazione post-pandemia sia stata scioccante e dolorosa per molti, e la strada verso una riduzione dell’inflazione sia stata accidentata, l’inflazione si è normalizzata rapidamente rispetto agli episodi inflazionistici della storia. L’unica domanda che ci si pone ora è quanto velocemente la Fed taglierà. Dopo i recenti dati e gli sviluppi del mercato, abbiamo motivo di credere che la Fed taglierà più rapidamente di quanto abbia indicato.

Considerando la media dei cicli economici storici degli Stati Uniti, in ogni anno il rischio medio di recessione è stato del 15%. Alla luce dei dati e delle tendenze attuali, e tenendo conto dell’esperienza storica sui cicli di taglio, il rischio di recessione è forse circa il doppio di questa media storica nei prossimi 12 mesi.

QUANTO TAGLIANO DI SOLITO LE BANCHE CENTRALI QUANDO SI TROVANO DI FRONTE A UNA RECESSIONE? E NEI CICLI DI TAGLIO NON RECESSIVI?

R: Dagli anni ’60, le banche centrali hanno tagliato in media di 500 punti base quando i loro tagli hanno coinciso con una recessione. La media storica dei cicli di taglio non recessivi è caratterizzata da circa 200 punti base di tagli nei 18 mesi successivi al primo taglio (con alcuni incrementi di 50 punti base). Si tratta di un valore piuttosto vicino a quello implicito nel rendimento dei futures sui fed funds 2025, pari al 3% (al momento in cui scriviamo), il che implica che il mercato dei tassi ha prezzato un ciclo di tagli tipico a livello storico, ma potrebbe ancora prezzare tagli più consistenti da parte delle banche centrali se il rischio di recessione dovesse aumentare in modo significativo.

COSA POTREBBE PORTARE L’ECONOMIA ALLA RECESSIONE?

Qualsiasi shock imprevisto potrebbe portare l’economia statunitense in recessione. Siamo anche consapevoli che la dinamica negativa della crescita del PIL reale potrebbe autoalimentarsi, esacerbata dal sentiment negativo dei mercati finanziari, dal calo dei prezzi delle azioni, dalle difficoltà dei mercati del credito e dall’aumento dei problemi di finanziamento delle banche. La buona notizia è che i bilanci privati – sia delle famiglie che delle imprese – sono in media in buona salute, rendendo l’eventuale recessione (se dovesse verificarsi) probabilmente lieve. Tuttavia, sarà importante monitorare e gestire questi rischi.

QUALI SONO LE CONCLUSIONI?

Il repentino e volatile riprezzamento dei mercati nell’ultima settimana o giù di lì è stato probabilmente esacerbato dalle condizioni estive della liquidità e dagli stop out delle operazioni a leva. Non pensiamo che questo rifletta un’entrata in recessione degli Stati Uniti a luglio, anche se la crescita americana è certamente in calo.

Tuttavia, nel mercato dei tassi statunitensi, al di fuori dei contratti futures sui fed funds a brevissima scadenza, dove il percorso implicito della politica della Fed è probabilmente prezzato in modo aggressivo, l’orizzonte di 18 mesi sembra più coerente con un ciclo di taglio medio non recessivo, in cui la banca centrale normalizza rapidamente ma non così rapidamente come in una recessione. Nonostante questo repricing, riteniamo che i rendimenti delle obbligazioni a scadenze intermedie siano interessanti (abbiamo citato il 5y5y) per gli investitori che hanno una visione a più lungo termine e, come ha dimostrato il mercato obbligazionario negli ultimi giorni, le obbligazioni probabilmente offrono ancora una buona copertura contro la volatilità e la scarsa performance dei mercati degli asset di rischio.