Di seguito una sintesi dei principali temi toccati nel corso della riunione della Bce in settimana:

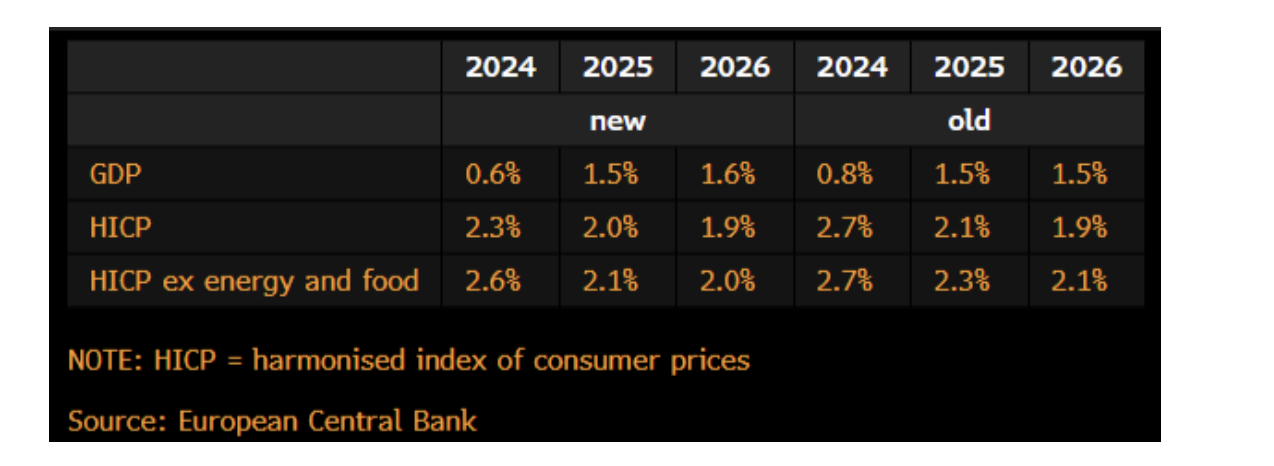

La Bce ha presentato le stime aggiornate su Pil ed inflazione, dove emerge, in particolare, la revisione al ribasso dell’inflazione soprattutto per il 2025 (dal 2,1% al 2% per l’inflazione generale) e per il 2026 (da 2,1 al 2% per l’inflazione core).

I rischi sulla crescita sono al ribasso

Sul tema timing ed entità del taglio dei tassi la Lagarde ha dichiarato:

avremo più dati ad aprile ma molti di più a giugno.

le aspettative di mercato (ndr ora stimano 4 tagli per il 2024 con partenza a giugno) stanno convergendo con lo scenario Bce.

Sul tema nuovo framework di politica monetaria (stando alle indiscrezioni dovrebbe contemplare: 1) il passaggio all’utilizzo di un unico tasso che rappresenterebbe il floor delle operazioni di mercato per le operazioni di mercato aperto; 2) possibili novità sul tema riserva obbligatoria/remunerazione riserve in eccesso) la Lagarde ha rinviato il tutto alla presentazione ufficiale del framework il 13 marzo.

Sul tema dinamica salariale: iniziano ad emergere segnali di moderazione grazie anche al fatto che le aziende non stanno riversando gli incrementi sul costo dei prodotti finali, riducendo i profitti.

IN SINTESI

La lettura congiunta della revisione al ribasso delle stime di inflazione e delle parole della Lagarde, confermano l’ipotesi che la stagione dei tagli dei tassi inizierà non prima dei dati sui salari di fine aprile.

Pertanto, l’ipotesi delineata nell’outlook per la Bce (ed anche per la Fed) di 4 tagli nel 2024 a partire da giugno (eventualmente la partenza sarebbe rinviata al massimo a luglio) rimane confermata.

Il 13 marzo sarà importante monitorare i dettagli contenuti nel nuovo framework di politica monetaria, in particolare se saranno apportate modifiche sull’entità della riserva obbligatoria e/o sulla remunerazione delle riserve in eccesso.

OPERATIVAMENTE

- Rimane confermato lo scenario di trend calante dei tassi per l’anno con accentuazione dal secondo trimestre/semestre

- Il dollaro potrebbe ritornare in area 1,10 nel secondo trimestre, in vista della Fed che già tra marzo/aprile potrebbe annunciare nuove misure di liquidità /riduzione del QT ossia rallentamento del calo del bilancio, in vista di:

- scadenza della Linea BTFP (11 marzo).

- azzeramento della reverse repo.