Il presidente Usa Donald Trump ha minacciato sul suo social Truth dazi del 50% sui prodotti provenienti dall’Ue a partire dal 1° giugno, lamentando lo stallo dei progressi nelle trattative commerciali con l’Unione e affermando di non voler cercare un’intesa. La borsa statunitense ha subìto perdite lievi, mentre i listini europei hanno chiuso con rossi più pesanti con Piazza Affari che ha fatto registrare il risultato peggiore con un -1,9%. Dopo la chiamata con il segretario Usa al Commercio, Howard Lutnick, e il rappresentante, Jamieson Greer, il commissario Ue Maros Šefčovič ha sottolineato che i rapporti Ue e Usa devono essere guidati dal rispetto e non dalle minacce. Di seguito pubblichiamo un estratto di un rapporto del centro studi di Confindustria dello scorso febbraio sulle connessioni commerciali tra Usa e Italia, con scenari su potenziali e probabili impatti dei dazi Usa sulle economie di Italia e Unione europea. (Redazione Start Magazine)

3. IL RUOLO DEGLI STATI UNITI PER GLI SCAMBI E GLI INVESTIMENTI ITALIANI ED EUROPEI

3.1 Connessioni economiche molteplici e profonde

Le connessioni economiche tra Italia e Stati Uniti, che possono essere colpite direttamente e indirettamente dalle politiche commerciali USA, sono profonde e molto eterogenee.

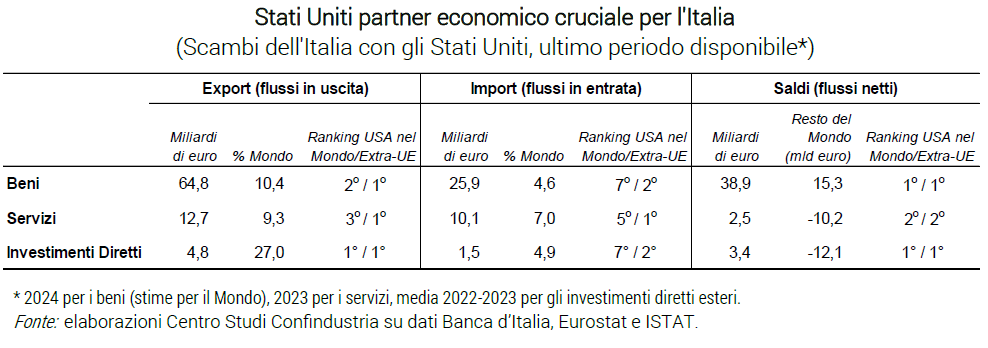

Gli USA, infatti, sono la prima destinazione extra-UE dei flussi italiani di beni, di servizi e di investimenti diretti all’estero (tabella 1).

Le vendite di beni italiani negli USA sono state pari a circa 65 miliardi di euro nel 2024, oltre un decimo del totale dell’export (10,4%, stime provvisorie), nonostante un calo registrato dal picco di oltre 67 nel 2023. Gli Stati Uniti sono ampiamente la prima destinazione extra-UE di prodotti italiani e la seconda in assoluto dietro la Germania, avendo superato la Francia nel 2022.

Gli acquisti italiani di beni USA hanno raggiunto quasi 26 miliardi nel 2024, meno di un ventesimo del totale dell’import (4,6% stimato). Si tratta comunque del secondo mercato di origine extra-UE dopo la Cina, che a sua volta è seconda solo alla Germania.

Di conseguenza, il saldo commerciale italiano con gli Stati Uniti si è attestato vicino a 39 miliardi di euro, contribuendo per gran parte del surplus commerciale totale (circa 54 miliardi).

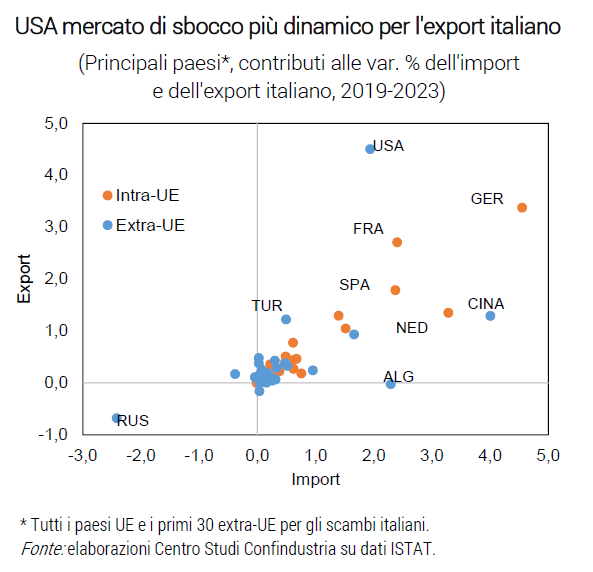

Un ruolo del mercato americano più significativo dal lato dell’export che dell’import è confermato dalla dinamica degli scambi italiani per paese dal 2019 (picco pre-Covid) al 2023 (si veda il grafico 2).

L’aumento delle vendite negli USA ha contribuito per 4,5 punti percentuali all’incremento dell’export totale (pari a circa il 30% cumulato nel periodo): il singolo contributo più elevato tra tutti i paesi del mondo. Il contributo dell’import dagli Stati Uniti, invece, si è attestato sotto i 2 punti percentuali (su un totale di quasi il 40%): meno di quelli di Germania, Cina, Paesi Bassi (snodo di prodotti extra-UE), Francia, Spagna e anche Algeria (fornitrice di gas).

L’interscambio di servizi Italia-USA è più bilanciato: nel 2023 (ultimo dato disponibile) 12,7 miliardi le vendite e 10,1 gli acquisti, con un saldo positivo di 2,5 miliardi, che bilancia solo parzialmente il saldo negativo con il resto del mondo (-10,2 miliardi, USA esclusi); solo con la Svizzera l’Italia detiene un surplus maggiore nei servizi.

Circa metà dell’export di servizi italiani negli USA è costituito dal turismo in entrata e un altro terzo da servizi professionali e di informazione. Questi servizi generano anche una parte consistente delle importazioni di servizi dagli Stati Uniti (in particolare, turismo italiano negli USA); inoltre gli italiani pagano a società americane una larga parte dei compensi per l’utilizzo della proprietà intellettuale.

Infine, un’analisi dello scambio dei beni e servizi tra le due sponde dell’Atlantico non può prescindere dalle relazioni di tipo produttivo. La presenza di multinazionali, infatti, alimenta una quota rilevante degli scambi bilaterali di beni e servizi. In particolare, per l’Italia la quota del contributo delle multinazionali estere alle esportazioni di merci è pari al 35% mentre quello alle importazioni sfiora il 50%.

Gli Stati Uniti rappresentano la prima destinazione degli investimenti italiani diretti all’estero, anche rispetto ai paesi europei, nell’ultimo biennio per cui sono disponibili i dati (2022-2023): quasi 5 miliardi annui, pari a ben il 27% del totale (media 2022-2023). Appena 1,5 miliardi annui, invece, sono stati investiti da residenti USA in Italia.

Si è verificato, quindi, un deflusso netto di capitali produttivi verso gli Stati Uniti. È un dato che può essere letto in positivo, come segnale di dinamicità delle multinazionali italiane negli Stati Uniti e di attrattività del mercato USA, anche grazie agli incentivi alle produzioni domestiche; una dinamica coerente con la buona performance dell’export verso gli USA. Viceversa, in negativo, il mercato italiano appare relativamente poco attrattivo per i capitali americani. Ciò è in linea con la dinamica relativamente contenuta dell’import dagli USA.

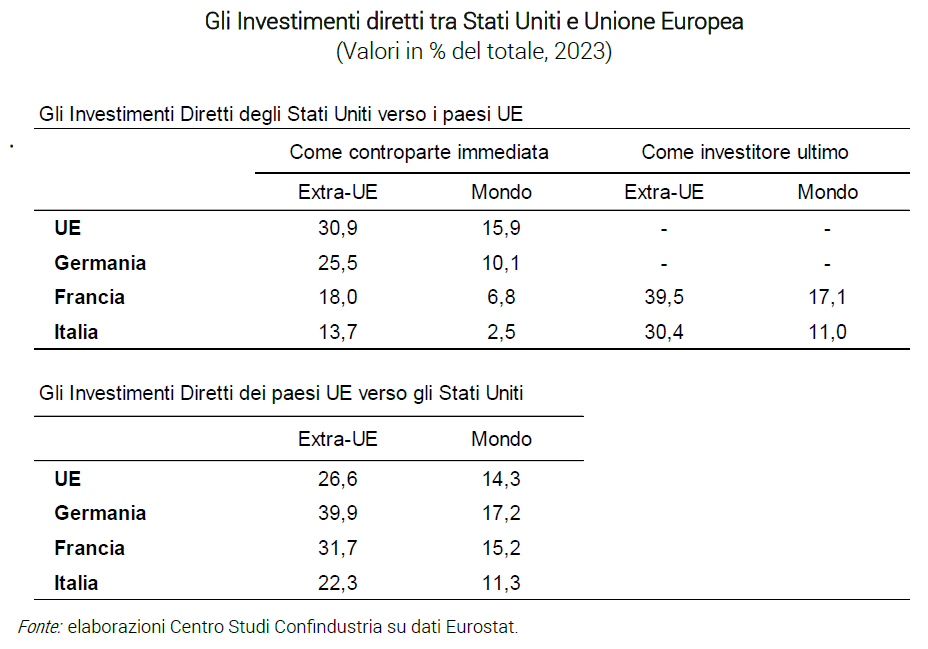

Le connessioni produttive che l’Italia e gli altri paesi UE hanno realizzato nel tempo con gli Stati Uniti sono evidenziate dallo stock degli investimenti diretti esteri. Gli USA come investitore estero rappresentano quasi un terzo dello stock di capitali investiti nella UE (dai paesi extra-UE) e come meta di investimento più di un quarto del totale investito da parte delle imprese europee (nei paesi extra-UE, tabella 2).

L’economia italiana è meno esposta rispetto a Francia e Germania, e alla media dei paesi europei, ai legami produttivi con gli Stati Uniti, sia in entrata che in uscita. Tuttavia, se si considerano le statistiche per investitore ultimo e non solo come controparte immediata, risalendo attraverso i legami societari alla proprietà effettiva, la presenza delle imprese americane risulta essere molto più rilevante anche per l’Italia, giungendo a rappresentare più del 30% dello stock di capitali extra-UE investiti nell’economia nazionale.

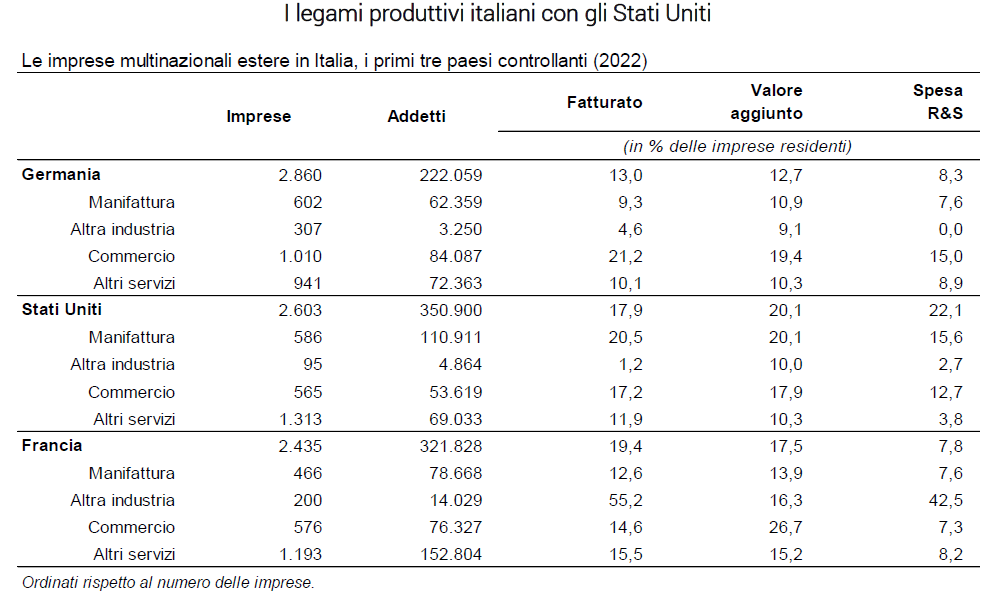

Al fine di cogliere l’effettiva relazione economica che i capitali esteri investiti nelle rispettive economie hanno realizzato è opportuno considerare le statistiche sulle multinazionali. Nel 2022 (ultimo anno di rilevazione disponibile), le multinazionali americane presenti sul territorio italiano erano le prime per numero di occupati (più di 350mila, tabella 3), contribuendo per più di un quinto al valore aggiunto nazionale e alla spesa in ricerca e sviluppo. La presenza delle multinazionali americane è particolarmente importante nella manifattura italiana, dove sono concentrati più di 110mila addetti. Entrando nel dettaglio settoriale, il 90% delle multinazionali extra-UE del comparto elettronico e ICT è di proprietà americana.

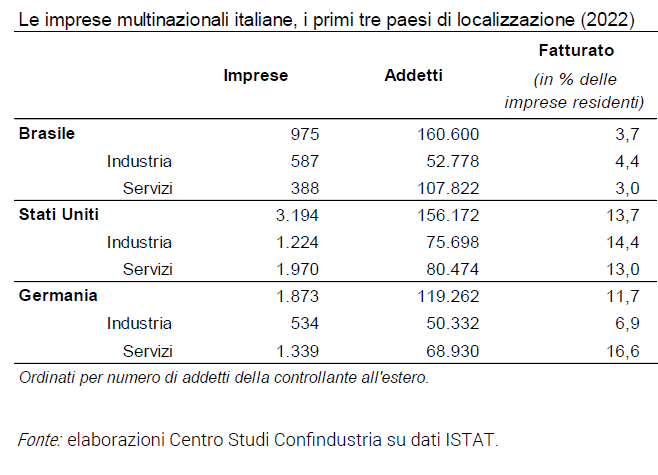

Inoltre, gli Stati Uniti sono la meta preferita per le multinazionali italiane: nel 2022 sono al primo posto per numero di imprese straniere controllate da imprese italiane e al secondo, subito dopo il Brasile, per numero di addetti, producendo un fatturato pari al 14% di quello realizzato dalle imprese residenti sul territorio italiano.

Il saldo italiano contribuisce a una parte significativa di quello complessivo dei paesi UE con gli Stati Uniti: circa il 27% del totale, secondo solo a quello tedesco (55%).

I comparti manifatturieri europei che contribuiscono maggiormente al surplus commerciale corrispondono a quelli identificati per l’Italia, con l’eccezione degli altri mezzi di trasporto (saldo negativo a livello UE), e con l’aggiunta di apparecchi elettrici e di metalli di base.

Nel settore primario, invece, Italia e UE nel complesso registrano un deficit commerciale con gli Stati Uniti, alimentato soprattutto dagli acquisti di gas naturale USA, che hanno contribuito a sostituire le forniture russe, raggiungendo nel 2023 un valore di poco meno di 7 miliardi di euro in Italia e quasi 70 miliardi in Europa. L’import di gas americano potrebbe essere ulteriormente incrementato, anche per venire incontro alle richieste di riequilibrio della bilancia commerciale da parte dell’amministrazione Trump.

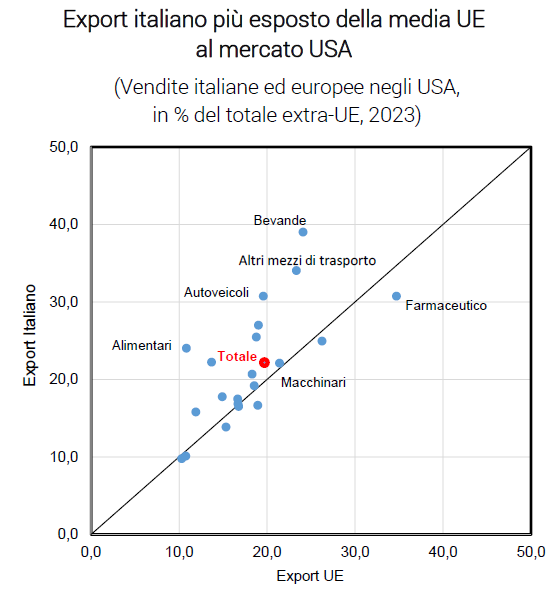

Per cogliere l’esposizione settoriale al mercato americano, però, è utile calcolare il peso dei flussi con gli USA sui flussi totali del settore.

Per compatibilità a livello UE, consideriamo prima i soli scambi extra-UE. Secondo questa metrica, i settori italiani più esposti sono le bevande (negli USA il 39% dell’export extra-UE), gli autoveicoli e altri mezzi di trasporto (30,7% e 34,0%, rispettivamente) e la farmaceutica (30,7%). Questi settori sono anche più esposti agli USA in Italia rispetto alla media UE; a livelli più bassi, spiccano anche gli alimentari italiani. Fa eccezione il farmaceutico, che a livello europeo è ancora più esposto agli USA (34,7%, il valore più elevato; si veda il grafico 3).

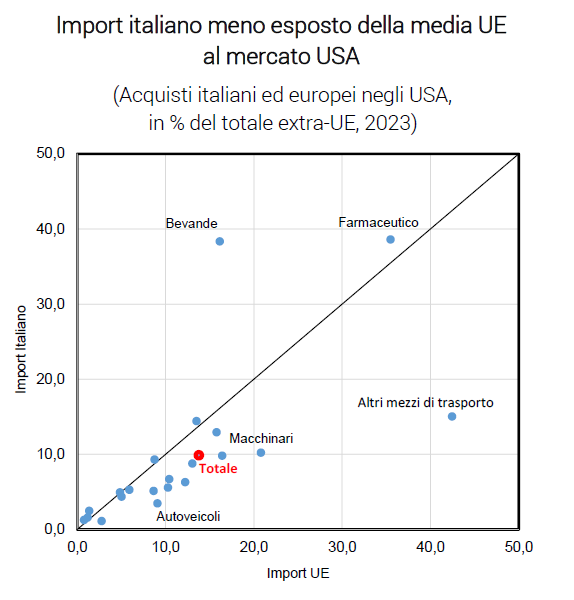

Nel complesso, comunque, l’export italiano è più esposto della media UE al mercato di destinazione americano: 22,2% rispetto al 19,7% delle vendite extra-UE. Viceversa, il totale dell’import italiano è meno dipendente di quello medio UE dalle forniture USA: 9,9% e 13,8%, rispettivamente, degli acquisti extra-UE.

I comparti italiani più esposti sono il farmaceutico (38,6%) e le bevande (38,3%; molto sopra la media UE), le cui connessioni con gli USA vanno quindi in entrambe le direzioni, evidenziando la profonda integrazione delle filiere produttive (si veda il grafico 4). Eventuali misure protezionistiche avrebbero effetti a cascata su entrambi i flussi, con un impatto limitato sui saldi.

Tra gli altri settori, il peso USA nell’import di altri mezzi di trasporti (autoveicoli esclusi) dagli USA è molto elevato per la UE (42,5%, valore massimo), meno per la sola Italia (15,0%). Gli autoveicoli, invece, non sono dipendenti dal lato degli acquisti, soprattutto in Italia (appena 3,5%), segnalando una connessione sbilanciata dal lato delle vendite, e quindi potenzialmente più colpita da eventuali barriere tariffarie USA.

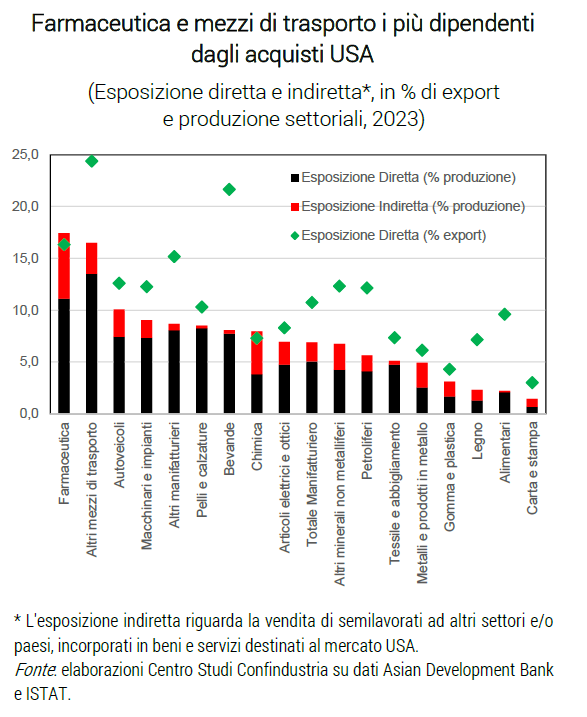

Infine, il calcolo dell’esposizione settoriale, cioè del peso dei flussi con gli USA, può essere arricchito lungo due dimensioni : al numeratore, aggiungendo ai flussi diretti verso gli Stati Uniti anche quelli indiretti, cioè le vendite di semilavorati ad altri settori, domestici ed esteri, che sono incorporati in prodotti per il mercato USA ; al denominatore, considerando un aggregato più ampio come l’export totale o preferibilmente le vendite totali (comprese quelle sul mercato interno).

Le connessioni dirette e indirette al mercato di destinazione USA, in percentuale della produzione totale settoriale, in base a stime del Centro Studi Confindustria, offrono un quadro leggermente diverso dall’analisi precedente (si veda il grafico 5).

I comparti più esposti risultano il farmaceutico e gli altri mezzi di trasporto: il 17,4% e il 16,5% delle rispettive produzioni sono destinate al mercato USA (di cui 6,3% e 3,0%, rispettivamente, sono connessioni indirette). Seguono gli autoveicoli, i macchinari e impianti, gli altri manifatturieri, le pelli e calzature, settori accumunati da un’elevata apertura agli scambi con l’estero. Scalano alcune posizioni le bevande e gli alimentari, in cui il peso del mercato interno è relativamente maggiore. Infine, i legami indiretti accrescono l’esposizione di altri settori a monte delle filiere produttive, come la chimica, i metalli e altri minerali non metalliferi.

Per il totale del manifatturiero, il peso del mercato di destinazione USA è stimato pari a quasi il 7% della produzione totale, di cui circa il 5% è costituito da flussi diretti e il restante da connessioni indirette. Di queste connessioni indirette, circa metà è costituita da interdipendenze domestiche tra settori italiani, poco meno di un quarto da quelle interne all’economie USA e la parte restante da legami produttivi internazionali, soprattutto all’interno della UE.