Il pacchetto di misure che la Bce dovrebbe annunciare giovedì 12.09 sarebbe finalizzato in buona parte soprattutto a smussare gli effetti collaterali delle manovre non convenzionali 1.0 finora adottate dalla Bce stessa, attraverso principalmente tassi meno negativi e curva dei tassi più ripida.

L’impatto del pacchetto di misure da parte della Bce potrebbe essere cavalcato con un posizionamento:

- ad ampio spettro su settore bancario Euro

- in parte tramite CCT per sfruttare l’eventuale (rapido) ridimensionamento ulteriore dello spread.

CLIMA GENERALE

Inizia la prima settimana delle banche centrali, con il focus prevalente sulla BCE, seguita la prossima settimana da Fed e BoJ.

Il pacchetto di misure che Draghi potrebbe consegnare potrebbe essere composto di 4 ingredienti principali

- Taglio tasso depositi

- Modifica forward guidance (attualmente incentrati sulla frase “tassi ai livelli attuali o più bassi almeno fino a metà 2020”)

- Introduzione del tiering, ossia un meccanismo basato principalmente su introduzione di scaglioni per la determinazione del tasso sui depositi

- QE

Queste manovre interagendo tra di loro sarebbero finalizzate soprattutto a impattare sui mercati nel seguente modo:

- Far rialzare la curva dei tassi Euribor e dei tassi tedeschi, in modo particolare la parte a lungo termine

- Rendere la curva dei tassi più ripida

- Rendere più appetibile la TLTRO3 la cui prima operazione partire la prossima settimana

- Ridimensionare e/o contenere i livelli di spread tra i diversi paesi dell’area vs Germania

I primi due obiettivi passano soprattutto per una minuziosa e precisa calibrazione del funzionamento del tiering. Il terzo obiettivo fa riferimento all’entità del taglio del tasso sui depositi (10 o 20 pb?). Il quarto obiettivo può essere ottenuto attraverso una ricalibrazione dei tecnicismi di un nuovo round di Qe.

Osservando i quattro obiettivi elencati, ci si può rendere conto di come il pacchetto di misure che la Bce dovrebbe annunciare giovedì 12.09, sarebbe finalizzato in buona parte soprattutto a smussare gli effetti collaterali delle manovre non convenzionali 1.0 finora adottate dalla Bce stessa, attraverso principalmente tassi meno negativi e curva dei tassi più ripida.

Mentre le precedenti edizioni di misure non convenzionali (sia nella forma di TLTRO sia di Qe) erano finalizzate soprattutto all’immissione di liquidità, nel caso del prossimo giovedì tale effetto potrebbe rivelarsi più marginale rispetto al passato.

Queste considerazioni sarebbero in linea anche con quanto dichiarato dalla Lagarde recentemente al Parlamento europeo:

…though the impact of unconventional policies continues to be positive, we need to be mindful about their potential side effects and we have to take the concerns of people seriously.

Una volta implementate tali misure si porrà poi il problema di quali altri strumenti rimangano nell’arsenale della Bce.

In questi giorni, dopo la proposta di Blackrock con tra le altre anche la firma autorevole di Stanley Fischer e un recente articolo di FT (Why the ECB schould gear up for a “helicopter Money” drop), si sta animando la discussione sull’ipotesi di manovre non convenzionali basate sulla proposta estrema dell’helicopter money evocata nel 1969 dal premio Nobel Milton Friedman: in altri termini l’ipotesi di erogazione diretta di fondi da parte della Bce a Stati (direttamente o tramite organismi internazionali come la BEI) o a privati, un’ipotesi che al momento incontrerebbe l’ostacolo soprattutto dell’articolo 123 del Trattato Ue che vieta il finanziamento diretto della spesa pubblica.

Art 123: Sono vietati la concessione di scoperti di conto o qualsiasi altra forma di facilitazione creditizia, da parte della Banca centrale europea o da parte delle banche centrali degli Stati membri (in appresso denominate «banche centrali nazionali»), a istituzioni, organi od organismi dell’Unione, alle amministrazioni statali, agli enti regionali, locali o altri enti pubblici, ad altri organismi di diritto pubblico o a imprese pubbliche degli Stati membri, così come l’acquisto diretto presso di essi di titoli di debito da parte della Banca centrale europea o delle banche centrali nazionali.

Si tratta di una discussione che è alle prime battute ma che potrebbe ricollegarsi in prospettive ad un altro punto evocato dalla Lagarde, ossia rendere la Bce una banca centrale percepita come più vicina al popolo, una sorta di PECB (People’s ECB):

The ECB needs to be understood by the markets that transmit its policy, but it also needs to be understood by the people whom it ultimately serves.

Sul fronte italiano sarà importante verificare da un lato:

- i voti al Senato in sede di fiducia domani,

- dall’altro le linee guida dell’aggiornamento del Def che saranno presentate nell’Eurogruppo/Ecofin del 13/14 settembre

OPERATIVAMENTE

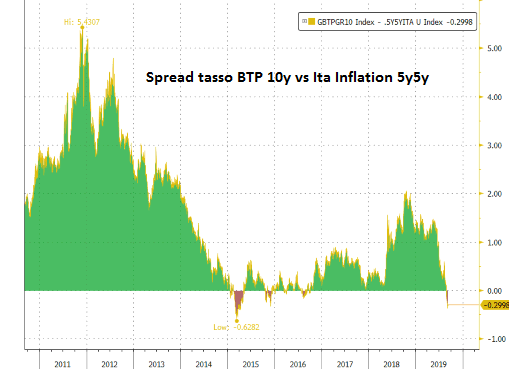

SPREAD/ITALIA: lo spread si è recentemente avvicinato ad area 140 pb, che rappresenta un livello importante di supporto, in considerazione anche del fatto che al momento il tasso del Btp decennale è circa 30pb al di sotto delle aspettative di inflazione 5y5y.

Un eventuale ridimensionamento fino ai minimi del 2018 (area 115 pb) potrebbe essere indotto soprattutto da un rialzo dei tassi Bund conseguenti ad un tiering molto marcato, tale da far innalzare anche i tassi repo, ossia il tasso (ricevuto essendo negativo) relativo ad operazioni lunghe su Bund a leva. Si potrebbe trattare però di un fenomeno molto rapido nella sua manifestazione e rientro, visto appunto il differenziale storicamente già molto ampio tra Btp 10 y ed aspettative di inflazione.

L’impatto più marcato e duraturo potrebbe invece essere lo steepening di curva che in ultima istanza beneficerebbe soprattutto il comparto bancario, che a sua volta potrebbe trarre beneficio anche dal ridimensionamento del costo del tasso sui depositi tramite il tiering.

Lo steepening inoltre potrebbe essere amplificato dalle indiscrezioni ricorrenti di aumento della spesa pubblica tedesca per bilanciare il forte rallentamento che minaccia l’entrata in recessione, come potrebbe ufficialmente decretare il Pil del terzo trimestre in pubblicazione il 14 novembre

In estrema sintesi, l’impatto del pacchetto di misure da parte della Bce potrebbe essere cavalcato con un posizionamento

- ad ampio spettro su settore bancario Euro

- in parte tramite CCT per sfruttare l’eventuale (rapido) ridimensionamento ulteriore dello spread.

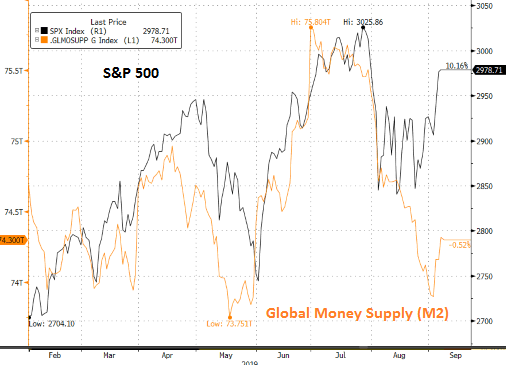

MERCATI AZIONARI: sui mercati azionari l’input principale che sta guidando la direzione è soprattutto il flusso continuo di liquidità in arrivo che dovrebbe far aumentare la base monetaria complessiva. Questo discorso vale soprattutto per l’azionario Usa.

Nel breve l’arrivo di nuova liquidità da parte della Bce potrebbe essere salutato positivamente ma potrebbe poi scontrarsi successivamente (18 settembre) con la lentezza percepita dagli operatori con riferimento alla Fed, che potrebbe consegnare “solo”! un taglio tassi di 25 pb, mentre il mercato in fondo inizia fiutare la possibilità di un QE.

In sintesi: complessivamente tra settembre fino a metà ottobre circa, si potrebbe trattare di un periodo mediamente favorevole per le borse ma attenzione alla ripresa dei negoziati Usa/Cina dopo le festività cinesi di inizio ottobre e soprattutto attenzione alla sfida mercato/Fed per ottenere progressivamente di più.

- Utilizzando e proseguendo la consueta metafora del bimbo (mercato) che chiede un cellulare di alta gamma al papà (le banche centrali), si può dire che il bimbo europeo una volta tanto sta per ottenere il cellulare prima del suo amico Usa.

- In altri termini il Qe arriva prima in area euro e poi successivamente negli Usa entro i prossimi due/tre trimestri

Ottenuto il cellulare però il bimbo potrebbe chiedere al papà direttamente le chiavi della cassaforte di casa per poter prelevare direttamente il denaro, senza dover più esplicitare ogni volta l’oggetto del desiderio, ossia il percorso verso l’helicopter money che al momento è però in fase molto embrionale anche se, come prima citato la discussione inizia a prender piede.