Nonostante la maggior parte delle persone dia per scontato di essere sostanzialmente nel giusto in ogni ambito della vita, a partire dalle convinzioni politiche e religiose, la realtà dei fatti è che, al contrario di quanto siamo inconsciamente portati a credere, non siamo onniscienti, anzi sbagliamo piuttosto spesso.

Una conferma arriva dai mercati finanziari: se lo scorso anno di questi tempi ci si fosse interrogati sull’eventualità di una recessione economica negli Stati Uniti nel corso del 2023, due terzi degli operatori finanziari si sarebbero dichiarati a favore di questa ipotesi. Allo stesso modo, il mercato obbligazionario era convinto che la Fed avrebbe portato i tassi d’interesse al picco del 5% per poi effettuare 2 o 3 tagli già entro la fine dell’anno e molti investitori e analisti sostenevano che il raffreddamento della dinamica inflattiva sarebbe dovuto necessariamente passare da un significativo aumento del tasso di disoccupazione.

Il fatto che nessuno di questi scenari si sia poi concretamente verificato dovrebbe mettere in guardia gli investitori dalla tentazione di voler predire a tutti i costi le sorti dell’economia globale. Per questo, in Payden cerchiamo di non prestare troppa attenzione alle previsioni macroeconomiche, ma, attraverso il metodo scientifico, puntiamo a raccogliere quante più evidenze possibili per poi confutare le ipotesi macro che influenzano l’andamento dei mercati. Il nostro è un approccio critico alla macroeconomia e ad attirare la nostra attenzione sono soprattutto le view unanimemente condivise dagli economisti, le cosiddette “verità assolute”.

Ecco, quindi, 10 previsioni diffuse sui mercati che nel 2024, alla prova dei fatti, potrebbero rivelarsi errate:

- “Nel 2024 una recessione sarà inevitabile”: nonostante la grande smentita del 2023, l’ipotesi di una recessione non ha smesso di riscuotere successo tra gli operatori dei mercati, che le attribuiscono una probabilità del 50% per l’anno in corso, pur con le dovute cautele (il cd “atterraggio morbido”). In Payden riteniamo che le probabilità di una recessione per il 2024 siano più vicine al 12,5%, mentre ci attendiamo una crescita del Pil in linea o addirittura leggermente superiore al trend attuale, sull’onda dei consumi statunitensi che restano resilienti.

- “I risparmi dei consumatori Usa si stanno esaurendo!”: pensiamo che le voci sulle ristrettezze finanziarie in cui verserebbe il consumatore medio Usa siano esagerate. È vero che nel post-pandemia il tasso di risparmio personale è diminuito a seguito della normalizzazione dei modelli di spesa, ma, nel complesso, il consumatore americano dispone ancora di trilioni di risparmi. Inoltre, è bene evidenziare come la crescita economica Usa sia trainata dall’aumento del reddito (non da quello dei risparmi), che ha continuato a mostrarsi robusto fino al novembre 2023.

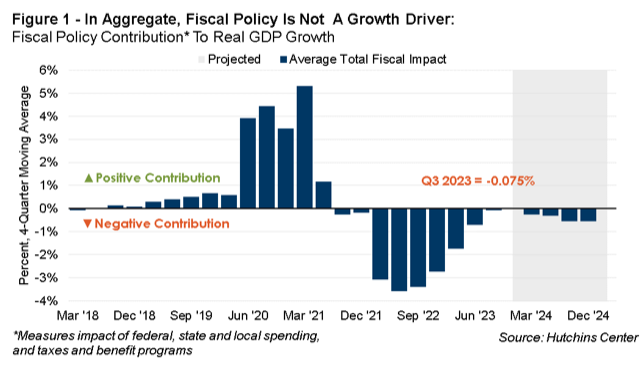

- “La politica fiscale degli Stati Uniti sta alimentando la crescita”: gli scettici che si rifiutano di riconoscere il benessere del consumatore americano medio tendono ad attribuire alla politica fiscale il ruolo di motore di una crescita economica a loro avviso insostenibile nel medio termine. Al contrario, la spesa fiscale è stata responsabile di un modesto incremento della crescita complessiva negli ultimi quattro trimestri (+0,3%), mentre è la spesa dei consumatori ad aver contribuito a oltre la metà della crescita del PIL nel 2023. L’impatto fiscale netto, una misura che aggrega l’effetto della spesa governativa a livello federale, statale e locale, è stato negativo per gli ultimi tre trimestri (vedi Figura 1). Inoltre, è importante considerare che, in anni di elezioni politiche come il 2024, la spesa pubblica tende solitamente ad aumentare, non a ridursi.

- “Il governo Usa non sarà in grado di finanziare un debito pubblico così imponente”: è vero che nel corso del 2023 il deficit di bilancio degli Stati Uniti si è ampliato, soprattutto a causa del calo delle entrate seguito al crollo del mercato azionario del 2022. Tuttavia, la domanda di titoli di Stato da parte degli investitori nazionali e globali è rimasta sostenuta e l’emissione del Treasury Bill ha coperto gran parte del deficit del 2023, sull’onda dell’entusiasmo di famiglie e imprese statunitensi. Al momento, meno del 3% del PIL Usa è destinato al finanziamento del debito, un impegno che ci sembra piuttosto gestibile nel breve termine.

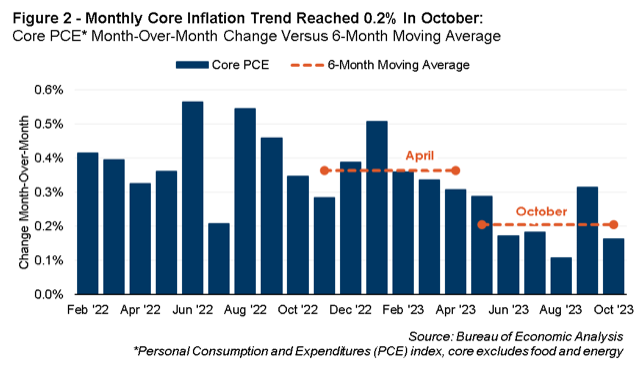

- “L’inflazione persistente potrebbe spingere la Fed verso una politica monetaria eccessivamente restrittiva e quindi verso una recessione”: questa prospettiva ci sembrava più plausibile verso la metà del 2023, con il Pil Usa in crescita del +5%, mentre oggi vediamo con maggiore ottimismo l’ipotesi di un “atterraggio morbido”. In ottobre la media mobile a sei mesi dell’indice PCE Core ha raggiunto il target della Fed dello 0,2%, con il tasso di disoccupazione vicino ai minimi del ciclo. Ovviamente, crediamo che la Fed dovrà aspettare ancora qualche mese per poter dichiarare la vittoria sull’inflazione. Riguardo all’ipotesi che il recente cambio di rotta della banca centrale statunitense sia dovuto a motivi politici (nello specifico le elezioni presidenziali di quest’anno), suggeriamo agli investitori di dare un’occhiata ai dati sul PCE Core degli ultimi sei mesi (Figura 2).

- “I mercati del lavoro globali mostrano già i primi segnali di debolezza. BCE, BoE e BoC non tarderanno a seguire le orme della Fed, optando per un taglio dei tassi”: ad eccezione di Regno Unito e Canada, la maggior parte dei Paesi sviluppati sta affrontando le sfide di inflazione e mercato del lavoro meglio di quanto si creda. Ad esempio, l’inflazione di base del Canada si colloca appena al di fuori della fascia target dell’1-3%. Di conseguenza, è probabile che la maggior parte delle banche centrali ridurrà i tassi in modo meno aggressivo di quanto previsto e che la Fed, vista la forza del mercato del lavoro Usa, verosimilmente non assumerà il ruolo di guida (Figura 3). Inoltre, occorre tener conto del venir meno della politica monetaria aggressiva delle principali banche centrali globali, che ha rappresentato una significativa fonte di stress per i mercati finanziari negli ultimi due anni.

- “Gli effetti della politica monetaria sull’economia si faranno presto sentire”: riteniamo che tali effetti potrebbero già aver avuto le loro conseguenze (come nel caso SVB). I consumatori e le imprese statunitensi sembrano invece aver resistito alla stretta monetaria, mentre il ruolo delle banche nella concessione del credito oggi è molto meno critico rispetto ai decenni passati. Le rate dei mutui non hanno subito incrementi significativi e i costi di finanziamento del debito aziendale si mantengono ai minimi storici. Tutto questo non gioca sicuramente a favore della tesi di chi scommette contro l’economia Usa.

- “L’escalation delle tensioni geopolitiche porterà alla deriva l’economia globale”: nella loro indubbia tragicità, solitamente i conflitti geopolitici hanno un impatto temporalmente limitato sui mercati finanziari. A meno di un brusco shock petrolifero che colpisca duramente i consumatori, come accaduto nel 2008, quello di una recessione innescata da eventi geopolitici rimane uno scenario a bassa probabilità.

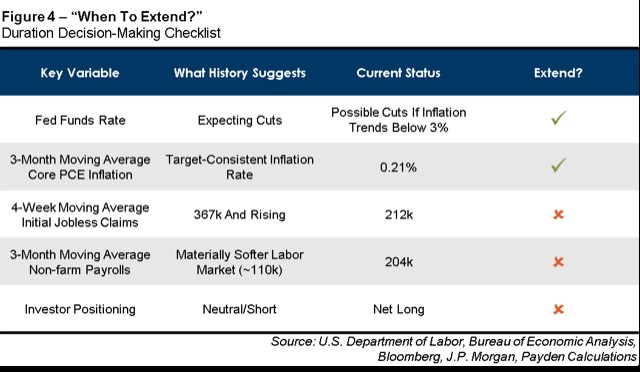

- “Bisogna estendere il prima possibile la duration del portafoglio”: assumere una posizione “long duration”, ovvero preferire obbligazioni governative a scadenza più lunga, anziché liquidità, si dimostra una strategia efficace quando: a) le banche centrali effettuano tagli più consistenti di quanto prezzato; b) l’inflazione è al di sotto del livello target; c) il mercato del lavoro è in fase di deterioramento. Nonostante i tassi siano probabilmente giunti al massimo, fino a quando non verranno soddisfatte le condizioni indicate sotto (Figura 4), potrebbe quindi ancora esserci margine per aggiungere duration al portafoglio.

- “Non c’è speranza che il settore del credito e l’azionario possano risollevarsi da questa situazione”: anzitutto bisogna guardare al rendimento assoluto e corretto per l’inflazione delle obbligazioni rispetto alla storia recente. In secondo luogo, un “atterraggio morbido” (cioè uno scenario in cui la Fed riesce a calibrare con precisione i tassi, la volatilità diminuisce, il dollaro si indebolisce, l’inflazione torna sotto controllo e l’economia continua a crescere) rappresenta la ricetta perfetta per credito e azioni. Infine, per capire dove saranno diretti i tassi di politica monetaria nel corso del prossimo anno, pensiamo che la Fed ridurrà i tassi meno di quanto prevedono i mercati, il che potrebbe deludere gli investitori nel breve termine.

Sappiamo che il nostro approccio critico potrebbe deludere chi è alla ricerca di profezie da indovino, ma riteniamo che sia la strategia migliore, perché solo confutando le certezze più radicate è possibile mettere in luce gli errori e, forse, scoprire alcune verità. Il nostro obiettivo non deve essere quello di raggiungere la precisione assoluta, bensì quello di individuare tutte le possibili alternative ed eliminare quelle errate, per prepararci al meglio ad affrontare la piega che prenderà il futuro.