A dicembre 2022, in Italia, i prezzi sono cresciuti dell’11,6% rispetto al dicembre dell’anno precedente, un valore a cui non si assisteva dalla prima metà degli anni Ottanta. La realtà, però, è che per molti risparmiatori l’inflazione è salita fino al 18,3% e i costi, in termini assoluti, fino a 363 euro in più al mese: 4 mila euro in più in un anno.

L’INFLAZIONE EFFETTIVA

È quanto calcola Moneyfarm, società di gestione del risparmio con approccio digitale, che ha utilizzato l’indicatore di “inflazione effettiva” per affrontare la questione più urgente, oggi, per le finanze personali delle famiglie italiane. Partendo dagli ultimi dati ISTAT sull’inflazione nel 2022 ed incrociandoli con la fotografia 2021 dei consumi di 52 diversi profili di famiglie e di consumatori, Moneyfarm ha stimato con il supporto di Smileconomy, società indipendente specializzata in educazione finanziaria, l’inflazione effettiva: un indicatore che misura i diversi impatti dell’inflazione sulle tasche dei risparmiatori, a seconda del loro stile di vita e del loro mix di consumi.

L’INFLAZIONE COME LE TEMPERATURE: CAMBIA CON L’INDIVIDUO

A dicembre 2022 l’inflazione misurata da ISTAT segna +11,6% rispetto al dicembre 2021, ma per i 52 profili tracciati l’inflazione effettiva va dall’11,5% al 18,3%, poiché i consumi effettivi delle famiglie esaminate “battono” l’inflazione media del paniere ISTAT. Ragionando in termini assoluti, dai calcoli di Moneyfarm emerge che l’inflazione costa alle famiglie da 188 a 363 euro in più al mese, che, su base annua, significa tra i 2.000 e i 4.000 euro in più.

Alla luce di ciò, per poter continuare a mantenere il proprio stile di vita e neutralizzare gli effetti di un’inflazione eccezionalmente alta, una famiglia italiana dovrebbe risparmiare tra il 10% e il 15% delle sue entrate (“tasso di risparmio antidoto”). Pertanto le famiglie che, prima del 2022, risparmiavano meno hanno dovuto rinunciare ad alcuni consumi o attingere ai propri risparmi per mantenere inalterati i propri consumi. Attualmente, però, gli italiani risparmiano mediamente il 7% del loro reddito, quindi non sarebbero in grado di affrontare una nuova ondata di inflazione nel 2023.

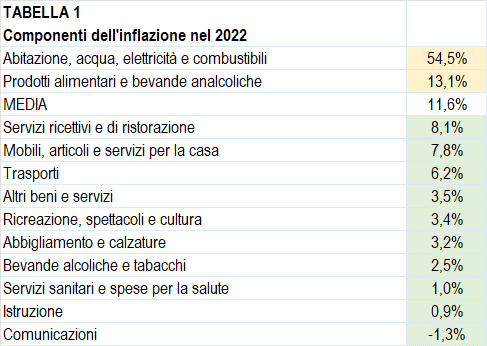

Nella tabella sotto, che riporta l’inflazione di ciascuna delle 12 componenti del paniere ISTAT nel corso del 2022, balzano all’occhio andamenti significativamente diversi dei prezzi delle singole categorie di beni e servizi: si va dallo stratosferico rincaro del 54,5% della voce Abitazione, acqua, elettricità e combustibili al calo dell’1,3% della voce Comunicazioni.

L’inflazione effettiva è un indicatore utile a mostrare quello che si nasconde dietro il dato medio dell’inflazione perché, nella realtà, ogni famiglia ha le sue abitudini di consumo, il suo stile di vita e quindi la sua inflazione. In base agli andamenti dei prezzi riportati qui sotto si può facilmente intuire che le famiglie che concentrano la maggior parte delle proprie spese sui beni e sui servizi più irrinunciabili come l’energia e i prodotti alimentari subiscono inevitabilmente un’inflazione più alta delle famiglie che possono permettersi di diversificare maggiormente le proprie abitudini di spesa.

Tra le 52 tipologie di consumatori analizzate, sono i disoccupati ad avere l’inflazione effettiva più elevata, al 18,3%. Quando chi dovrebbe portare i soldi a casa è disoccupato l’inflazione agisce come una tassa occulta di 241 euro al mese su una spesa media mensile che alla fine del 2021 era di 1.319 euro al mese. Una tassa che, in assenza di aiuti e di bonus, significa probabilmente dover tagliare ulteriormente i consumi per la famiglia.

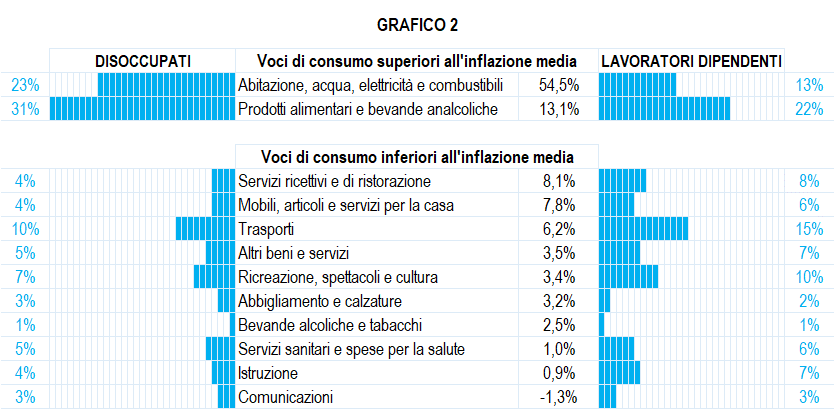

Quando il coniuge è un lavoratore dipendente, invece, l’inflazione effettiva è del 13,1% e la spesa mensile aggiuntiva ammonta a 308 euro. Il grafico 2 spiega chiaramente perché disoccupati e lavoratori dipendenti si collocano agli estremi dell’indice di inflazione percepita.

I disoccupati utilizzano il 54% (somma di 23% e 31% in alto a sinistra nel grafico) dei loro risparmi per voci di spesa caratterizzate da un’inflazione superiore a quella media. Le famiglie con un lavoratore dipendente spendono invece per quelle stesse voci solo il 35% (somma di 13% e 22% in alto a destra nel grafico). Chi è disoccupato spende, in proporzione, molto di più in beni essenziali come energia e prodotti alimentari: le due voci con la più alta inflazione. Chi invece può contare su entrate stabili come i lavoratori dipendenti, spende in modo più bilanciato, su più voci di consumo, e risulta quindi meno colpito dall’inflazione.

Se si guarda ai nuclei familiari, sono i single ad avere la peggio, con un’inflazione effettiva del 16,8% e una spesa aggiuntiva mensile di 208 euro, ma per gli anziani soli la situazione è purtroppo ancora peggiore: 17,6% l’inflazione effettiva e 188€ la spesa aggiuntiva mensile. All’estremo opposto si collocano le coppie con due figli, con un’inflazione effettiva del 13%.

I PREZZI FOLLI DELLA LIGURIA

Oltre a categorie occupazionali e nuclei familiari, sono stati presi in esame anche la dimensione territoriale in cui vivono le famiglie, da cui è emerso che l’inflazione effettiva è più alta nelle aree metropolitane, dove raggiunge il 16,2% e comporta una spesa aggiuntiva di 309 euro al mese. Mentre le famiglie che vivono in piccoli comuni (sotto i 50.000 abitanti), hanno un’inflazione effettiva al 13,9%. A livello regionale, la Liguria (13,9%) è in cima alla classifica delle regioni con inflazione effettiva più alta, con un incremento mensile di spesa di 277 euro. In fondo alla classifica troviamo invece la Provincia Autonoma di Trento, dove il dato è più basso di oltre due punti percentuali (11,5%).