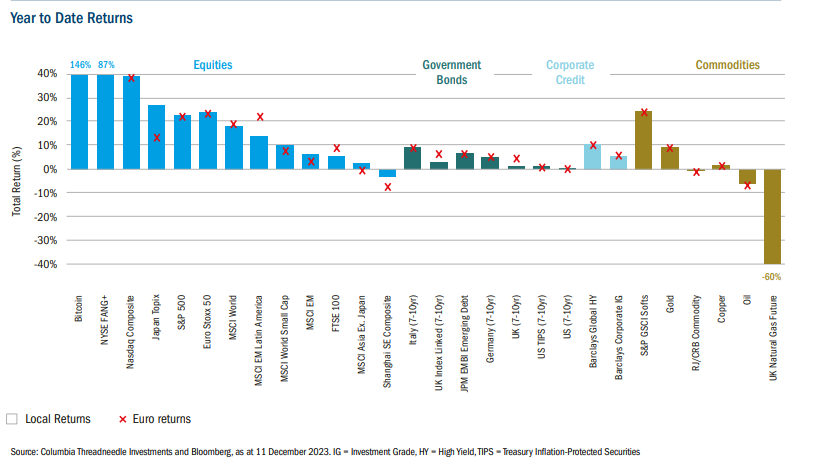

Nel corso del 2023 abbiamo visto crescere praticamente tutti gli asset, con l’unica eccezione del gas naturale, che invece nel 2022 aveva registrato un forte aumento. Questo contrasto è visibile tra le diverse classi di attività, con una correlazione negativa significativa di -0,7 tra la performance nel 2022 e quella nel 2023. Pertanto, eliminare i principali perdenti del 2022 per passare agli outperformer in vista del 2023 si sarebbe rivelata una strategia sbagliata. A differenza del 2022, in linea di massima sia i mercati obbligazionari che quelli azionari hanno visto un incremento significativo nel corso del 2023. Per quanto riguarda l’oro, il suo rialzo è stata una sorpresa, poiché di norma l’aumento dei tassi d’interesse reali allontana gli investitori da questo asset. Indubbiamente il blocco delle riserve di valuta estera russe ha contribuito al rialzo dell’oro.

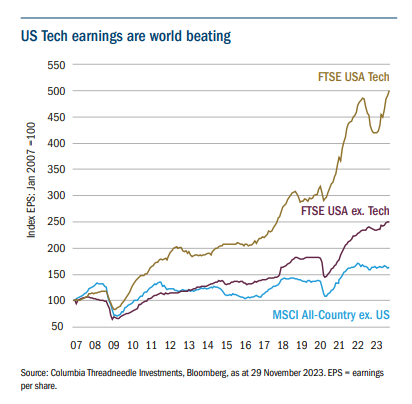

Inoltre, l’aumento dei tassi reali non ha frenato i titoli growth del settore tech negli Stati Uniti, che hanno risentito dello spostamento del tasso di sconto applicato agli utili futuri. Al contrario, la performance del settore tecnologico nel 2023 è stata eccezionale, grazie al rimbalzo degli utili a nuovi massimi dopo il calo del 2022. È da evidenziare come la mancata recessione dell’economia americana abbia favorito le aziende USA in generale, che hanno registrato una crescita degli utili e una performance superiori grazie alla costante espansione economica. In questo senso, gli Stati Uniti hanno avuto una performance peculiare rispetto al resto del mondo.

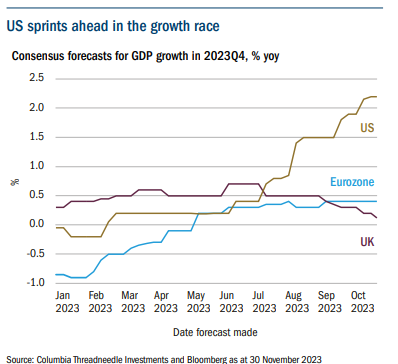

Le nostre previsioni dello scorso anno avevano anticipato (adesso sappiamo correttamente) un calo dell’inflazione statunitense nel 2023. Inoltre, l’ipotesi di una recessione in Europa, dovuta ai prezzi elevati del settore energetico, non si è verificata grazie ad un inverno mite che ha limitato i danni alla crescita. Guardando ai dati macro degli USA, si supponeva ci sarebbe stata una recessione di breve durata, che tuttavia non si è mai verificata. Infine, sebbene gli avvertimenti sui rischi finanziari globali siano sembrati premonitori, con il crollo della Silicon Valley Bank a marzo, questi sono risultati poi contenuti. Con questa analisi vogliamo analizzare quanto il 2023 abbia soddisfatto o disatteso le aspettative.

Gli Stati Uniti hanno goduto di una “disinflazione immacolata”, ma il rischio recessione rimane

Sebbene il calo dei prezzi dell’energia nel 2023 abbia garantito la diminuzione dell’inflazione primaria, le banche centrali misurano principalmente l’inflazione core, determinata dai salari. Tuttavia, le buone notizie non mancano e occorre puntualizzare che dopo i forti aumenti dei tassi di interesse, l’inflazione core è diminuita in modo significativo negli Stati Uniti e nell’Eurozona, sebbene con tempistiche ed entità differenti. Nel Regno Unito i progressi hanno tardato ad arrivare, poiché l’inflazione core ha subito un aumento inaspettato nella prima parte dell’anno per poi scendere lentamente nella seconda parte. Tradizionalmente l’aumento dei tassi di interesse riduce la domanda di lavoro e quindi l’inflazione salariale: da qui la previsione (erronea) di una recessione statunitense nel 2023. I dati macro USA si sono rivelati molto positivi, registrando una crescita continua, ma anche un calo significativo delle misure di inflazione salariale e core. In questo scenario di “disinflazione immacolata” il mercato azionario non solo ha goduto della crescita ma è anche in grado ora di anticipare i tagli dei tassi d’interesse, dato che l’inflazione continua a diminuire. Nel frattempo, la Bce potrebbe avvicinarsi alla Fed nel tagliare i tassi, qualora la tornata salariale della primavera 2024 dovesse registrare un calo dei premi salariali. L’economia del Regno Unito ha registrato solo una modesta crescita, contribuendo a far diminuire l’inflazione core. Tuttavia, con i salari ancora in crescita, la Banca d’Inghilterra ha meno possibilità di tagliare i tassi di interesse per stimolare la crescita.

Gli Stati Uniti sono stati in grado di evitare la recessione grazie alla spesa dei consumatori, alimentata dai “salvadanai del Covid-19”, nonostante l’indebolimento dei redditi reali. Stiamo iniziando a vedere ora il fondo di questi salvadanai, con un conseguente rallentamento del boom del settore dei servizi. Inoltre, si ipotizzava una ripresa del settore manifatturiero grazie alla risoluzione dei problemi della supply chain nel post-Covid; tuttavia, ciò non si è verificato, portando dunque a ritenere che la questione potrebbe essere più grave di un accumulo di scorte in eccesso. Alla luce di ciò, è possibile supporre che la recessione sia solo stata rimandata. In ogni caso, i progressi ottenuti sono significativi e i dati sull’inflazione salariale indicano che ci stiamo avvicinando al target, facendo ben sperare che la Fed risponderà rapidamente tagliando i tassi per stimolare la ripresa.

L’attrattività dei bond e il miglioramento delle prospettive azionarie

I rendimenti reali dei bond sono nuovamente in crescita, dimostrando che il mercato pone fiducia nell’intenzione delle banche centrali di mantenere i tassi “più alti più a lungo”. Di conseguenza, anche i bond sono interessanti. Sebbene le prospettive per le azioni siano migliorate, in quanto i rischi di recessione sono ora decisamente limitati, rimaniamo ancora neutrali, dato il miglior valore relativo delle obbligazioni.