Dati sul mercato del lavoro dal doppio volto.

Da un lato i dati rilevati dai libri paga (Establishment Survey Data) che hanno fotografato un marcato incremento di nuovi posti di lavoro nel settore non agricolo di 850.000 unità con un incremento dei salari medi orari che hanno segnato un +3,6% a/a in linea con le attese.

Dall’altro però le rilevazioni dagli uffici del lavoro US (Household Survey) che segnalano un incremento ulteriore del tasso di disoccupazione dal 5,8 al 5,9% (vs attese di 5,6%).

Proviamo a comprendere il perché di questa dissonanza.

Il tasso di disoccupazione è calcolato come rapporto tra disoccupati e totale della forza lavoro. Dal denominatore, pertanto, vengono tolti i potenziali lavoratori che per varie ragioni decidono di non cercare attivamente lavoro.

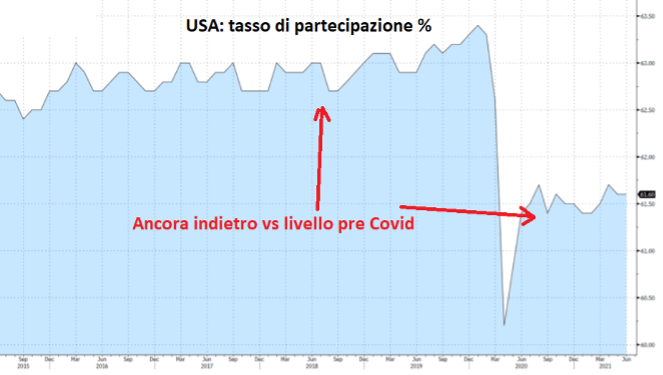

Il rialzo del tasso di disoccupazione è avvenuto proprio per questa ragione ossia vi è ancora una fetta considerevole di potenziali lavoratori fuori dalla forza lavoro. La sintesi è offerta dal tasso di partecipazione (ossia il totale degli effettivi lavoratori/persone alla ricerca di lavoro verso il potenziale) pari a 61,6% (anche qui un po’ al di sotto del 61,7% atteso), ossia al di sotto del 63,1% medio registrato nei 12 mesi pre pandemia.

In estrema sintesi il recupero del mercato del lavoro sui valori pre pandemia richiede un po’ più di tempo rispetto a quanto il consenso oggi immaginava, intersecando le attese sia sul fronte buste paghe sia sul fronte uffici del lavoro.

Per il mercato questo sta significando ipotizzare una Fed che potrebbe movimentare i tassi al rialzo più in là nel tempo, portando oggi ad un calo dei tassi sul segmento a 2 anni, mentre invece rimangono sostanzialmente fermi i tassi a lungo/lunghissimo termine che invece guardano al fatto che i salari iniziano ad avere una dinamica più paragonabile a quella dell’inflazione core.

La sintesi finale è che i dati di oggi regalano alle borse uno scenario ancora ideale: segnali di miglioramento del mercato del lavoro, ma ad un ritmo più graduale, tale da allontanare per ora la percezione di una Fed nelle imminenze di agire anche su fronte tassi. In estrema sintesi miglioramento sì, ma senza fretta tale da stuzzicare le banche centrali a ritirare parte dell’accomodamento monetario.

La parola ora passa ai dati sull’inflazione US di dicembre attesi per il 13 luglio.

Lo scenario di riferimento per il semestre rimane al momento ancora improntato a un appiattimento delle curva US con tassi a lungo termine in calo, a mano a mano che diventerà chiaro l’impatto potenziale sui consumi tra qualche trimestre di un’inflazione che potrebbe permanere su livelli più alti vs fase pre pandemica ancora per qualche trimestre e non solo per qualche mese.

Scenario, pertanto, ancora favorevole alle borse, in modo particolare del tech che va a braccetto con tassi a lungo termine in calo.