CHI USA CARTE E BANCOMAT IN ITALIA

L’Italia è tra i paesi più arretrati d’Europa nell’utilizzo degli strumenti di pagamento elettronici. La Banca d’Italia segnala che nel 2018 le operazioni con carte e simili erano ancora 111 a testa l’anno, contro 265 nell’Eurozona. Nelle intenzioni del governo, cashback, bonus e superbonus, assieme ad altre iniziative come la lotteria degli scontrini, dovrebbero disincentivare l’uso del contante, contribuendo alla lotta contro la micro-evasione fiscale e la criminalità, come sostenuto recentemente anche da Leonzio Rizzo e Massimo Taddei su questo sito. In più, l’uso di strumenti di pagamento elettronici potrebbe far risparmiare sul costo di gestione del contante (conservazione, trasporto e sicurezza), che secondo la Banca d’Italia nel 2016 ammontava a 7,4 miliardi l’anno (lo 0,4 per cento del Pil).

I dati individuali dell’ultima Indagine sui bilanci delle famiglie della Banca d’Italia, relativi alla fine del 2016, mostrano che nell’80 per cento circa delle famiglie è disponibile almeno una carta o un bancomat. È presumibile che la quota sia cresciuta di 2-3 punti dopo l’introduzione del reddito di cittadinanza, che prevede l’uso di una particolare carta ricaricabile per circa 1,2 milioni di famiglie.

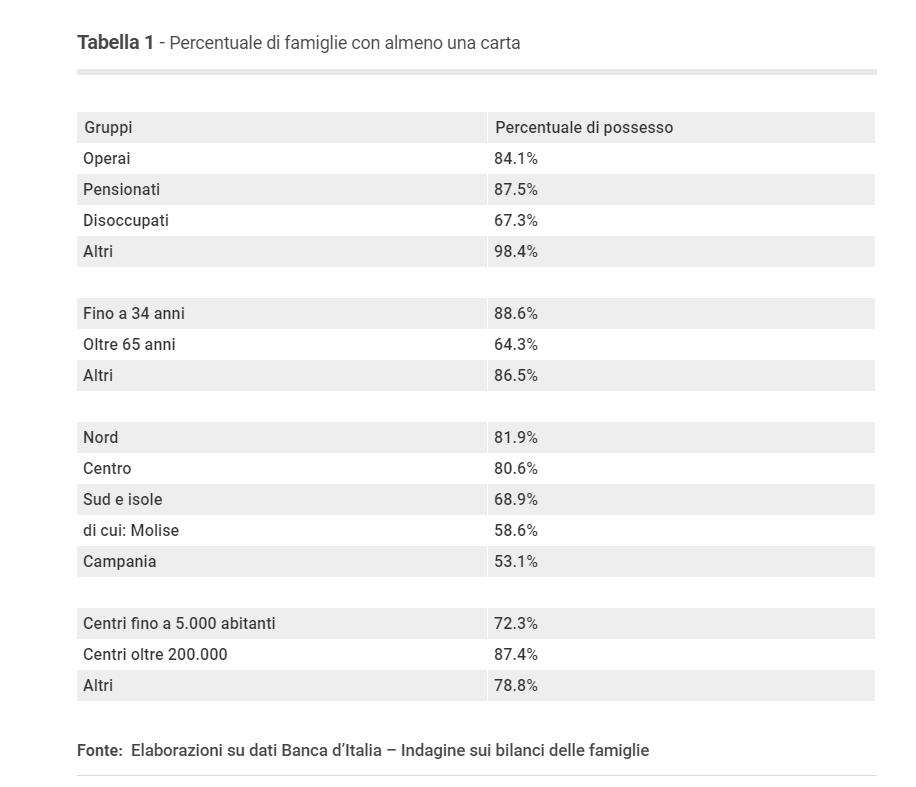

Come si vede dalla tabella 1, c’è almeno una carta solo nel 64 per cento delle famiglie quando il breadwinner (ossia chi guadagna di più) ha oltre 65 anni, contro il 90 per cento quando il capofamiglia ha meno di 35 anni. Hanno quasi sicuramente almeno una carta le famiglie di impiegati, dirigenti, imprenditori, professionisti e autonomi, mentre il 16 per cento delle famiglie di operai e il 13 per cento di quelle dei pensionati ne è sprovvista. Il 33 per cento dei disoccupati (prima del reddito di cittadinanza) dichiarava di non avere mezzi di pagamento elettronici e stupisce che la quota non risulti ancor più elevata.

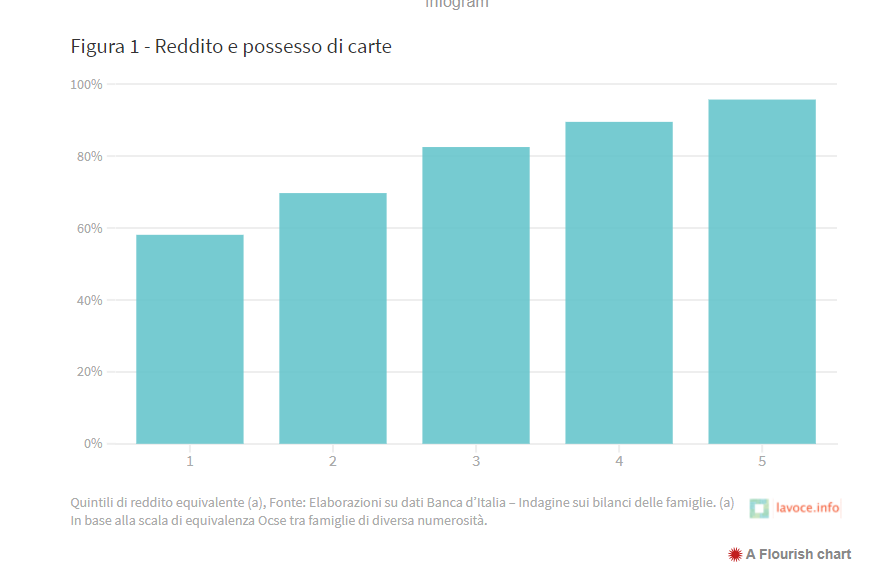

Le differenze più significative nel possesso di carte si registrano, tuttavia, a livello reddituale e geografico, come mostra anche uno studio della Banca d’Italia. Riproporzionando i dati dell’indagine sui corrispondenti aggregati di contabilità nazionale, il reddito pro-capite delle famiglie prive di carte nel 2016 ammontava a circa 14 mila euro l’anno, al netto delle tasse, contro i 20 mila (il 43 per cento in più) delle famiglie con almeno un bancomat. Utilizzando la “scala di equivalenza” dell’Ocse (che pesa ogni componente in base alla radice quadrata del loro numero complessivo), si ottiene la distribuzione del possesso di carte per quintili di reddito equivalente rappresentata nella figura 1. La quota cresce col reddito, passando dal 58 per cento per le famiglie meno abbienti a quasi il 100 per cento per quelle più ricche.

A livello regionale, le carte sono diffuse molto più al Nord (con la curiosa eccezione della Valle d’Aosta) rispetto al Centro-Sud, dove per esempio le possiede solo il 53 per cento delle famiglie campane, il 59 per cento di quelle molisane e il 68 per cento di quelle abruzzesi. Esistono poi differenze trasversali tra le aree geografiche che riguardano la dimensione demografica dei comuni di residenza. Nelle grandi città (con oltre 200 mila abitanti) oltre l’87 per cento delle famiglie ha almeno una carta, mentre la percentuale scende a poco più del 72 per cento nei centri con meno di 5 mila abitanti e oscilla tra il 77 e l’81 per cento negli altri comuni.

CHI AVRA’ IL CASHBACK

Si registra dunque una significativa concentrazione dei mezzi alternativi al contante tra gli abitanti del Nord e, più in generale delle grandi città, con un capofamiglia di età inferiore a 65 anni, un reddito medio-alto e una condizione diversa da quella di operaio o disoccupato. Anche se non si può stabilire una relazione meccanica tra possesso e uso effettivo delle carte, è presumibile che saranno proprio queste categorie a trarre i maggiori benefici dal cashback e dai bonus e superbonus collegati. È dunque probabile che la misura accentuerà la sperequazione tra i redditi, favorendo le famiglie più ricche, con una propensione al consumo presumibilmente più bassa, determinando un effetto moltiplicativo sul Pil abbastanza modesto. Se tutte le famiglie ottenessero il massimo bonus compatibile con le loro abitudini e capacità di spesa, l’indice di disuguaglianza di Gini calcolato sul campione della Banca d’Italia salirebbe dal 35,21 al 35,43 per cento.

Anche alcune modalità operative del cashback appaiono discutibili. Per prima cosa, quasi il 73 per cento delle famiglie già spende tramite le carte più del plafond previsto dal provvedimento (3 mila euro all’anno per ciascun maggiorenne, pari a una media di circa 5.900 euro a famiglia). Pertanto, la maggior parte potrebbe ricevere il massimo vantaggio anche senza intensificare l’uso delle carte. In queste condizioni, l’incentivo a comprimere l’uso del contante dipenderà più dal bonus mensile e da quello annuale che dal cashback ordinario. È invece improbabile che chi è privo di carte o attualmente le usa per un ammontare inferiore al plafond possa effettivamente raggiungerlo, perché la maggior parte di loro non può spendere quelle cifre. In media, le famiglie del quinto più povero dovrebbero infatti aumentare la loro spesa con carte di quasi il 40 per cento, mentre quelle più abbienti solo dell’1 per cento.

Considerando il margine tra la spesa attuale con carte e il plafond (o i consumi totali, se inferiori), si può calcolare che l’incentivo potrebbe agire al massimo sul 4,2 per cento delle spese delle famiglie (esclusi gli “affitti imputati”, che non comportano transazioni). Sarebbe bastato fissare il plafond a 6 mila euro e la percentuale di cashback al 5 per cento per renderlo appetibile per il 40 per cento delle famiglie, incidendo potenzialmente sul 10 per cento dei consumi, senza oneri aggiuntivi per il bilancio pubblico e ottenendo anche una lievissima riduzione della disuguaglianza rispetto alla soluzione attuale.

La registrazione sulla app tuttofare IO di PagoPa e il rimborso posticipato sul conto corrente bancario sono inutilmente macchinosi, tanto è vero che alcuni gestori di strumenti di pagamento elettronici hanno già messo a disposizione sistemi più agili, che ovviamente richiedono la sottoscrizione dei rispettivi prodotti fintech. Forse sarebbe stato più semplice prevedere uno sconto contestuale al pagamento, lasciando ai gestori delle carte l’onere di regolare i conti coi propri clienti.

A fronte dei suoi effetti regressivi, dei costi (quasi 5 miliardi in due anni) e delle criticità applicative, non è certo che il cashback avrà effetti significativi sul gettito, perché la relazione tra uso del contante ed evasione è piuttosto debole ed è anche incerta la direzione del nesso causale tra i due fenomeni. È poi probabile che le transazioni elettroniche crescano in settori già a bassa evasione, come la grande distribuzione organizzata che, secondo l’Istat, assorbe quasi la metà della spesa al dettaglio, piuttosto che in quelli critici.

Articolo pubblicato su Lavoce.info, qui la versione integrale.