Dieci messaggi chiave sui fenomeni in corso nella manifattura italiana e mondiale.

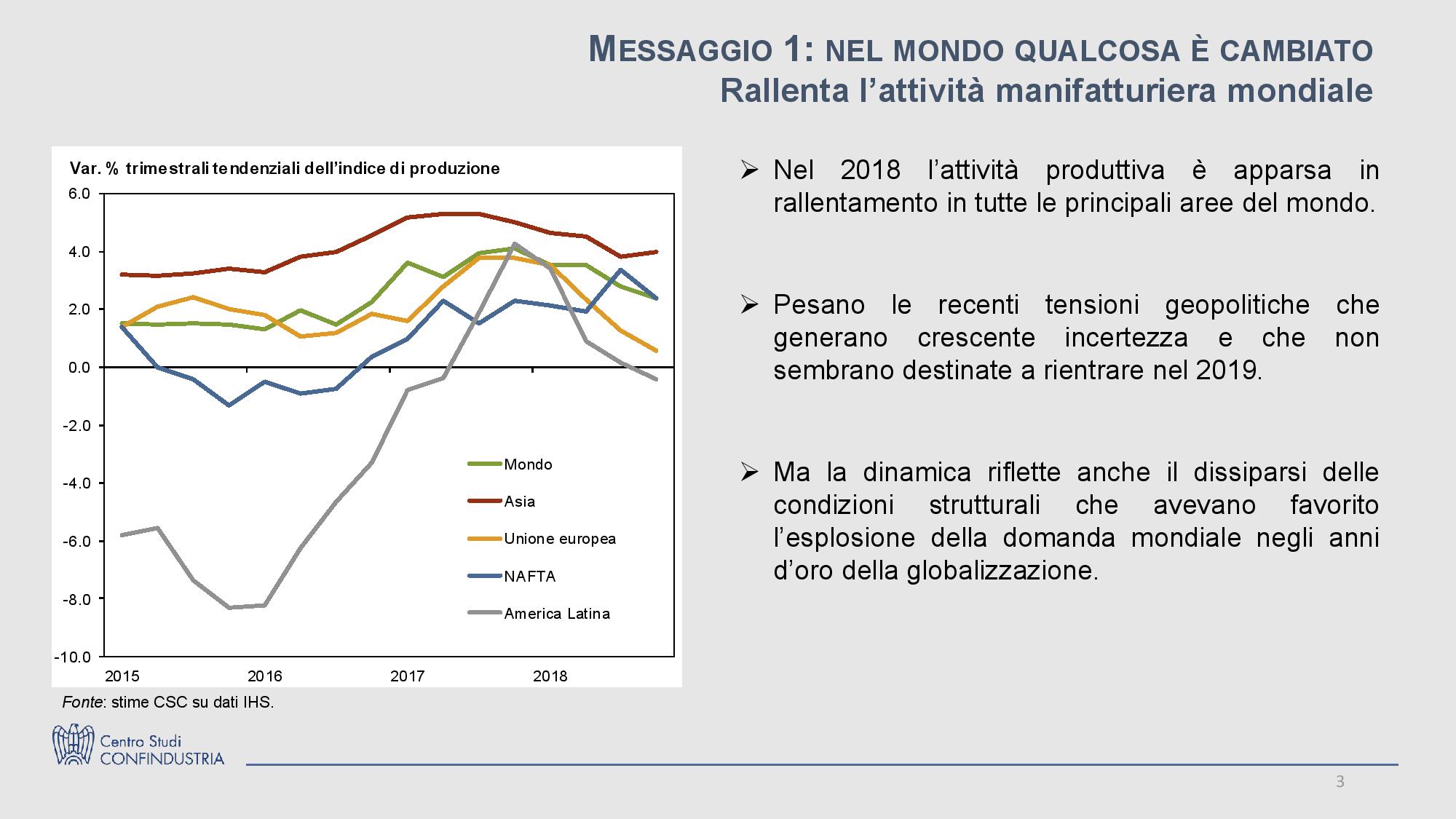

NEL MONDO QUALCOSA È CAMBIATO

Nel corso del 2018 l’attività produttiva è apparsa in rallentamento in tutte le principali aree del mondo. Questa tendenza fa seguito a un biennio di espansione già assestato su un sentiero di crescita più basso di quello registrato negli anni più intensi della globalizzazione. Il rallentamento riflette senz’altro fattori di ordine congiunturale, che convergono nel generare un clima di crescente incertezza: orientamento più inward-looking delle politiche commerciali americane; quadro tuttora confuso sui possibili esiti della Brexit; tensioni economiche USA Cina; e, in Europa, rischi connessi all’esito delle elezioni. Ma riflette anche il dissiparsi delle condizioni strutturali che avevano favorito l’esplosione della domanda mondiale negli anni della globalizzazione:

- la ridislocazione delle catene del valore a scala globale (che aveva determinato un aumento strutturale del volume degli scambi per unità di output);

- la crescita vorticosa della Cina, prima del suo fisiologico rallentamento;

- il dilagare del multilateralismo, prima acclamato e poi percepito come fonte di disuguaglianze crescenti, e dunque crescentemente osteggiato e infine ripudiato;

- il rientro del ritmo di crescita degli investimenti diretti esteri su un sentiero più contenuto, dopo l’esplosione degli anni in cui le catene del valore si sono fatte globali, che ha a sua volta comportato una minore crescita della componente intra-firm degli scambi internazionali.

Cambiano anche le industrie che trainano lo sviluppo, e non tutti i sistemi economici se ne appropriano nella stessa misura (Tabella A).

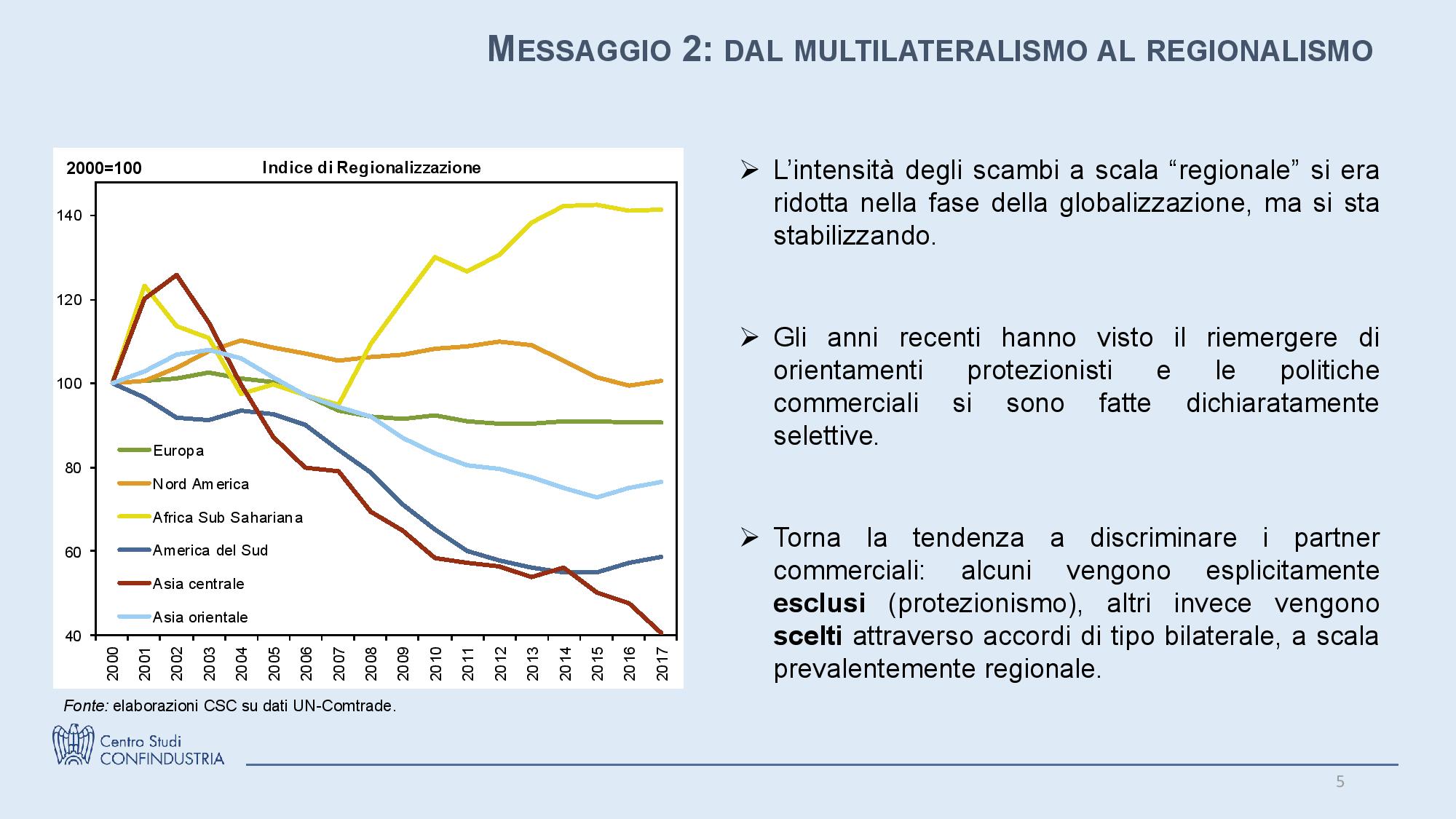

DAL MULTILATERALISMO AL REGIONALISMO

Multilateralismo e regionalismo hanno attraversato gli anni che vanno dal dopoguerra a oggi intersecandosi continuamente, spesso sovrapponendosi e senza mai realmente alternarsi. La fase attuale vede una nuova accentuazione delle tendenze regionaliste. Già a partire dalla crisi, le politiche commerciali si sono fatte dichiaratamente selettive, avviando un percorso di discriminazione fra i diversi partner: in alcuni casi esplicitamente escludendoli – più o meno selettivamente – dal perimetro dei propri confini commerciali (protezionismo), e in altri invece scegliendoli attraverso accordi di tipo bilaterale, a scala prevalentemente regionale. Il grado di regionalizzazione degli scambi si era ridotto nella fase più intensa della globalizzazione (per poi tornare ad aumentare negli anni più recenti), ma gli scambi non sono mai diventati effettivamente globali, e anche nella fase della globalizzazione sono rimasti concentrati nelle tre grandi aree continentali: Nord America, Europa, Asia orientale. Rispetto al passato esiste una differenza importante. Una quota rilevante degli scambi è infatti oggi dovuta a ragioni di tipo produttivo, e non semplicemente commerciale, ovvero all’esistenza di catene del valore frammentate in senso verticale e ormai distribuite a scala internazionale.

Questo fa sì che la forma attuale della rete degli scambi sia caratterizzata da un grado di inerzia molto alto, e che l’ambizione di “riportare in patria” produzioni precedentemente dislocate altrove (nel mondo emergente) sia destinata a ridimensionarsi.

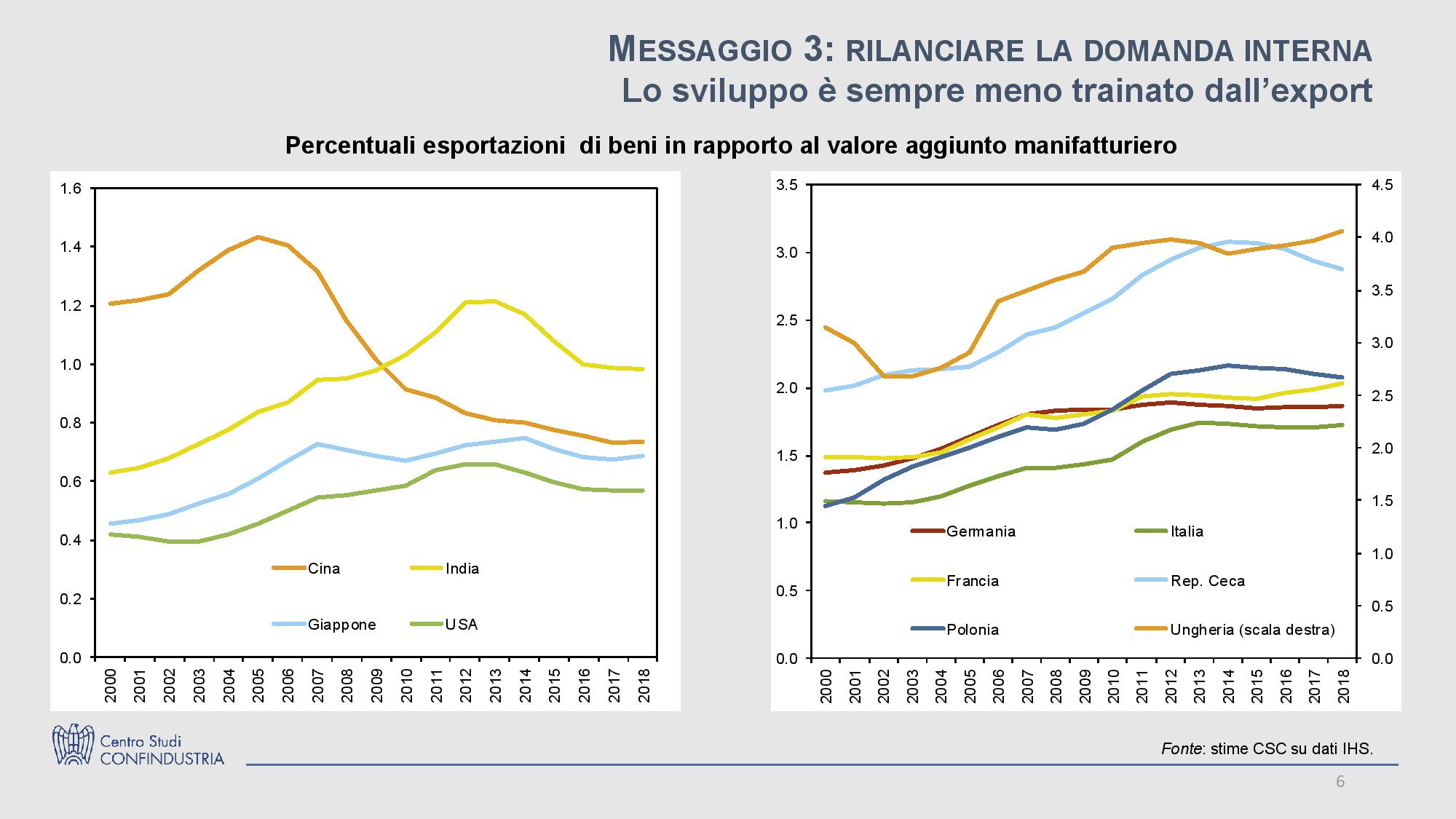

RILANCIARE LA DOMANDA INTERNA

Il rallentamento del commercio mondiale impone a tutti i sistemi economici di tornare a fare affidamento più che in passato sul mercato domestico. È necessario costruire le condizioni per un aumento della domanda interna, per ottenere il quale occorrono più investimenti pubblici e privati. Ne deriva l’esigenza di un ruolo più incisivo della politica economica. Questo problema può diventare particolarmente acuto in quelle economie emergenti che non sono riuscite ad ampliare la gamma delle loro produzioni, e sono rimaste invece vincolate a una specializzazione ristretta, che a sua volta si riflette in tassi di industrializzazione modesti. Ma riguarda anche quelle economie industriali europee (vecchie e nuove), tra cui l’Italia, che hanno impostato le loro strategie di crescita su base sostanzialmente individuale: non disponendo alcuna di esse di una domanda interna di dimensioni imponenti, la strategia è stata quella di cercare la domanda altrove, anche nello stesso ambito europeo. Ne è derivata una visione della politica economica permanentemente orientata ad agire sui fattori di offerta, alla continua ricerca di una maggiore competitività. E dunque a trascurare il potenziale ruolo della domanda interna, vista come fonte di peggioramento del vincolo esterno (via maggiori importazioni) e in ultima analisi come sostegno all’offerta altrui.

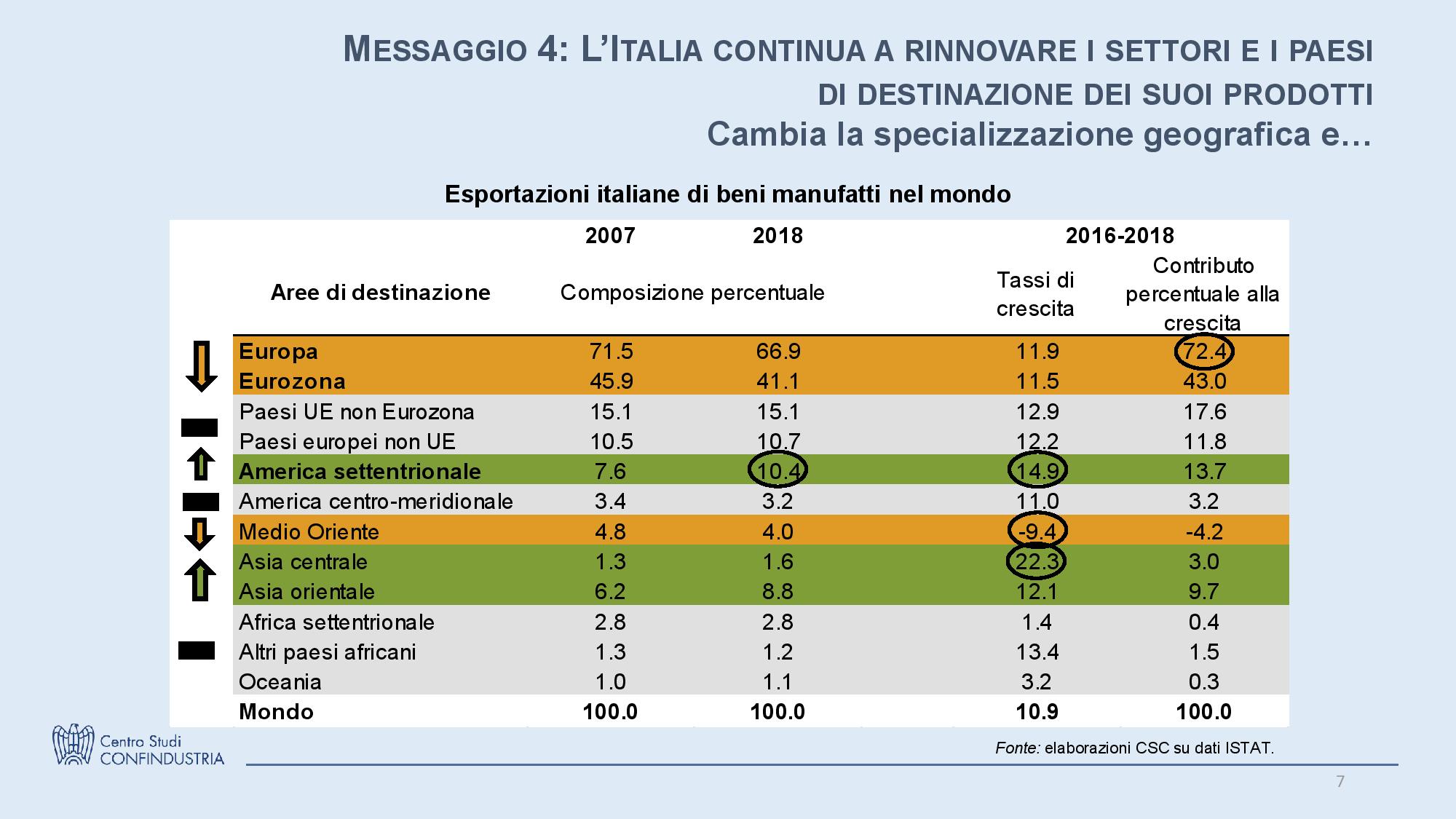

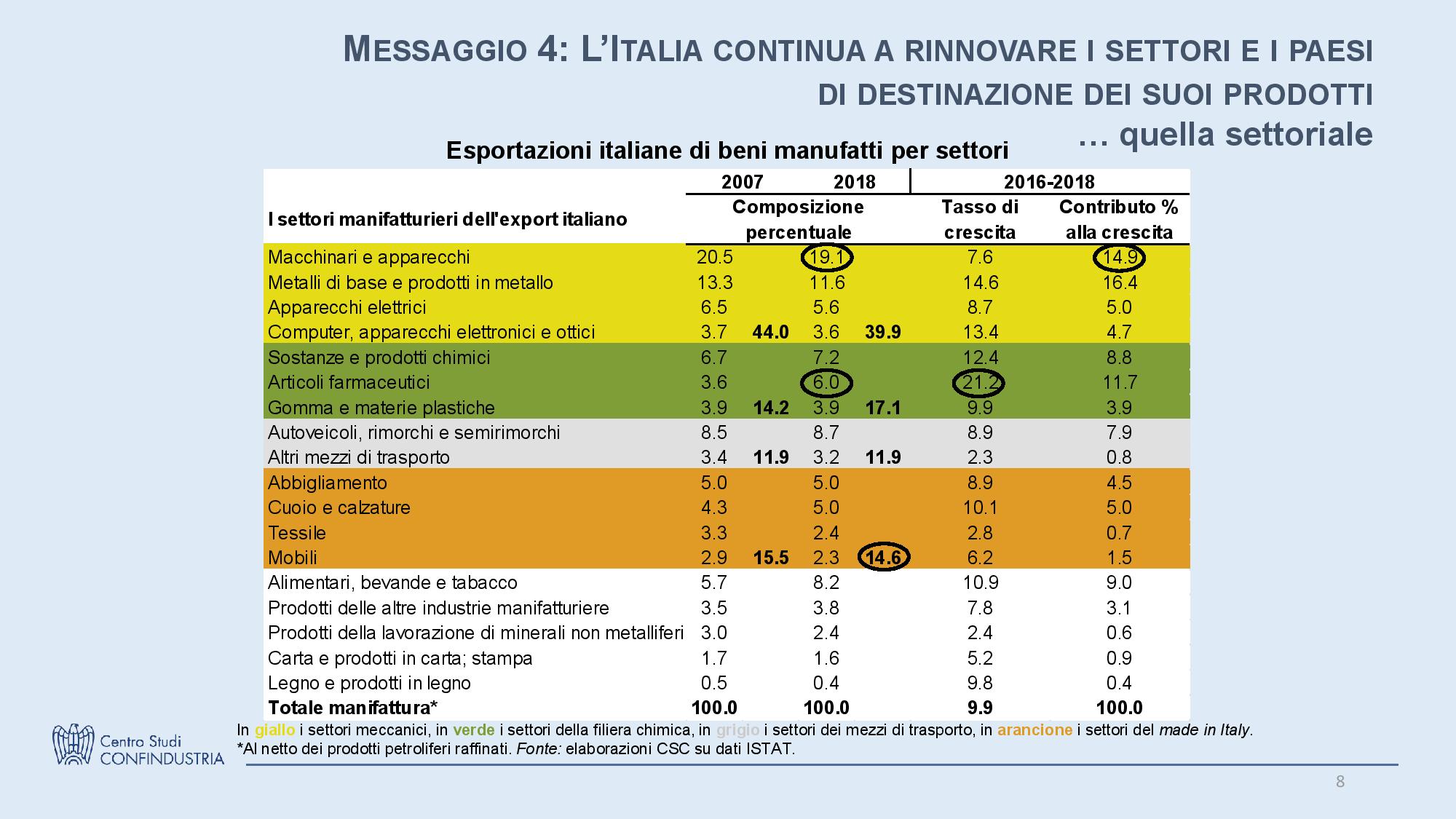

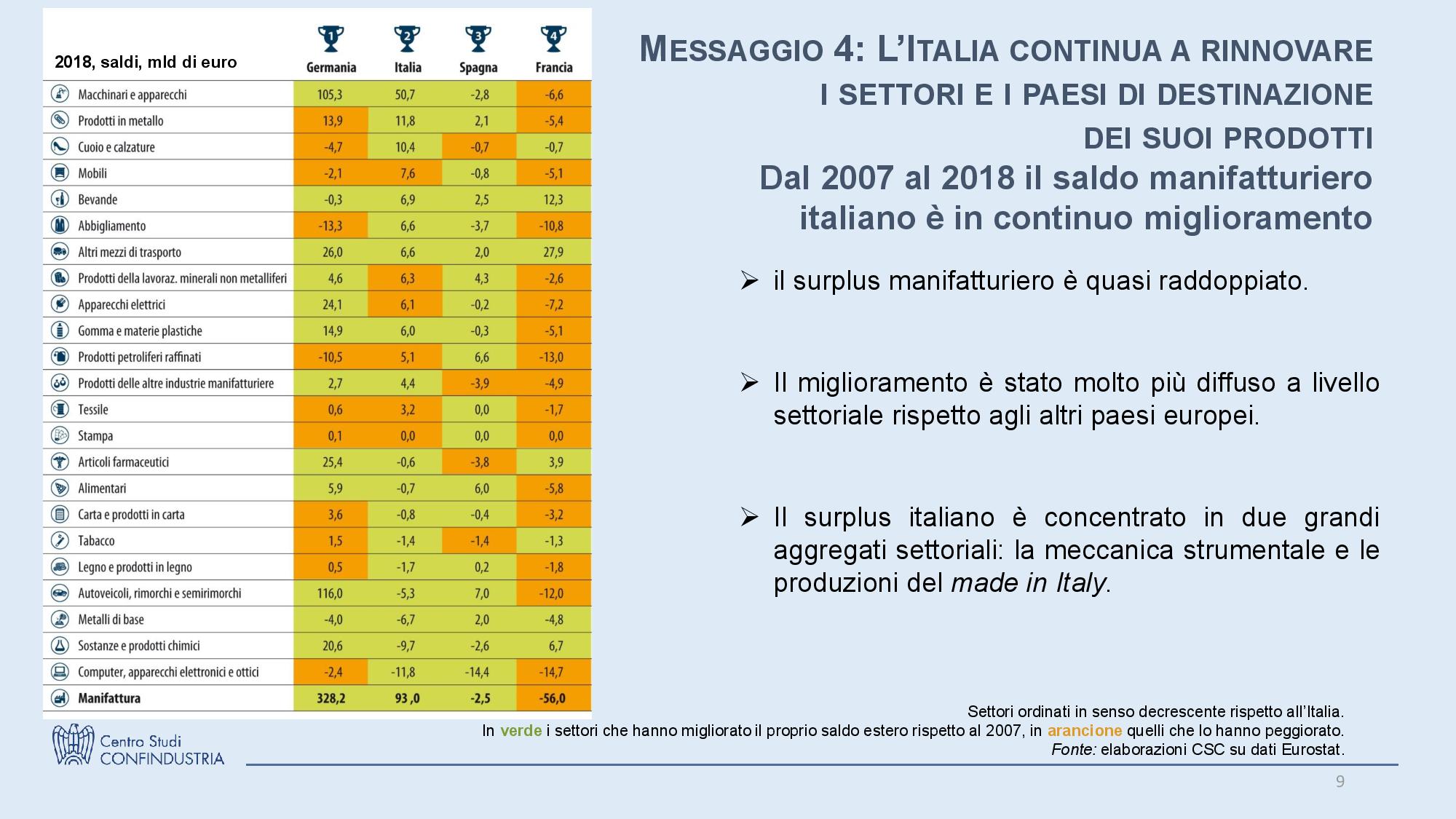

L’ITALIA CONTINUA A RINNOVARE I SETTORI E I PAESI DI DESTINAZIONE DEI SUOI PRODOTTI

Nonostante la contrazione dei livelli di attività subita negli anni della crisi, e nonostante il crescente diffondersi dello sviluppo industriale verso nuove aree economiche, l’Italia è nel 2018 ancora la settima potenza manifatturiera del mondo (Tabella B). A questo ruolo ne corrisponde uno altrettanto rilevante dal punto di vista della capacità di esportare, che vede il paese al nono posto nel mondo (ma tra chi la precede compaiono Paesi Bassi e Hong Kong, che sono prevalentemente centri di ri-esportazione di beni prodotti altrove). Nella media dell’anno la dinamica delle esportazioni italiane di manufatti è risultata in rallentamento rispetto al 2017, ma è stata in linea con quella degli altri principali partner europei (Francia, Germania e Spagna). Ha pesato negativamente la presenza di economie in crisi (Argentina, Turchia e Venezuela), di sanzioni europee ancora in vigore (Russia) e di decelerazioni dell’import (Cina). La capacità di aggiustamento tra paesi e tra settori è vitale per lo sviluppo di una manifattura moderna e sempre più integrata – anche attraverso catene del valore ormai globali – nel contesto internazionale. In questa prospettiva continua il ri-orientamento – lento ma costante – dell’export italiano verso mercati di destinazione più dinamici. Ed è contestualmente in riduzione il peso dei settori del made in Italy.

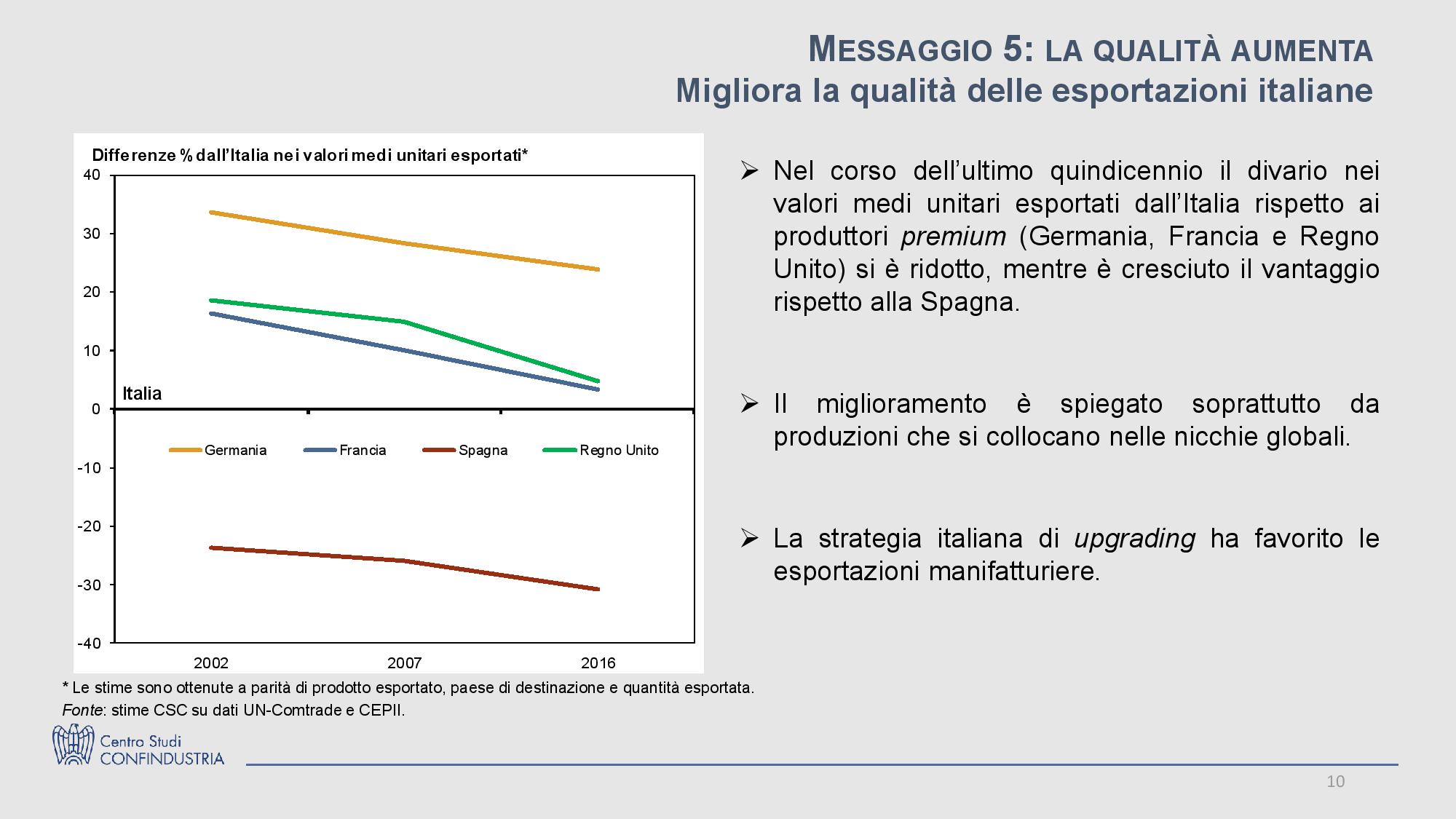

LA QUALITÀ AUMENTA

Una parte rilevante del sistema produttivo italiano ha imboccato da molto tempo la via dell’upgrading qualitativo per rispondere alla crescente concorrenza di prezzo proveniente dal mondo emergente, spostandosi su fasce di mercato a maggiore contenuto di valore aggiunto. Si tratta di una strategia esplicita, che ha rappresentato una vera e propria “via alta” al riposizionamento del sistema manifatturiero italiano sui mercati internazionali.

Questo orientamento strategico si è dislocato contemporaneamente su due piani diversi, assumendo la forma di una diversificazione sia verticale (miglioramento della qualità dei beni già prodotti) che orizzontale (differenziazione produttiva verso tipologie di beni più sofisticate). L’analisi dei valori medi unitari esportati mostra che l’Italia ha saputo proseguire in questa direzione anche negli anni successivi alla crisi, seguendo un percorso di upgrading qualitativo dell’offerta manifatturiera che si è mostrato più sistematico di quello dei suoi principali concorrenti europei (Grafico A). Ciò è avvenuto senza sacrificare il valore complessivo delle esportazioni italiane, ma anzi contribuendo ad accrescerlo.

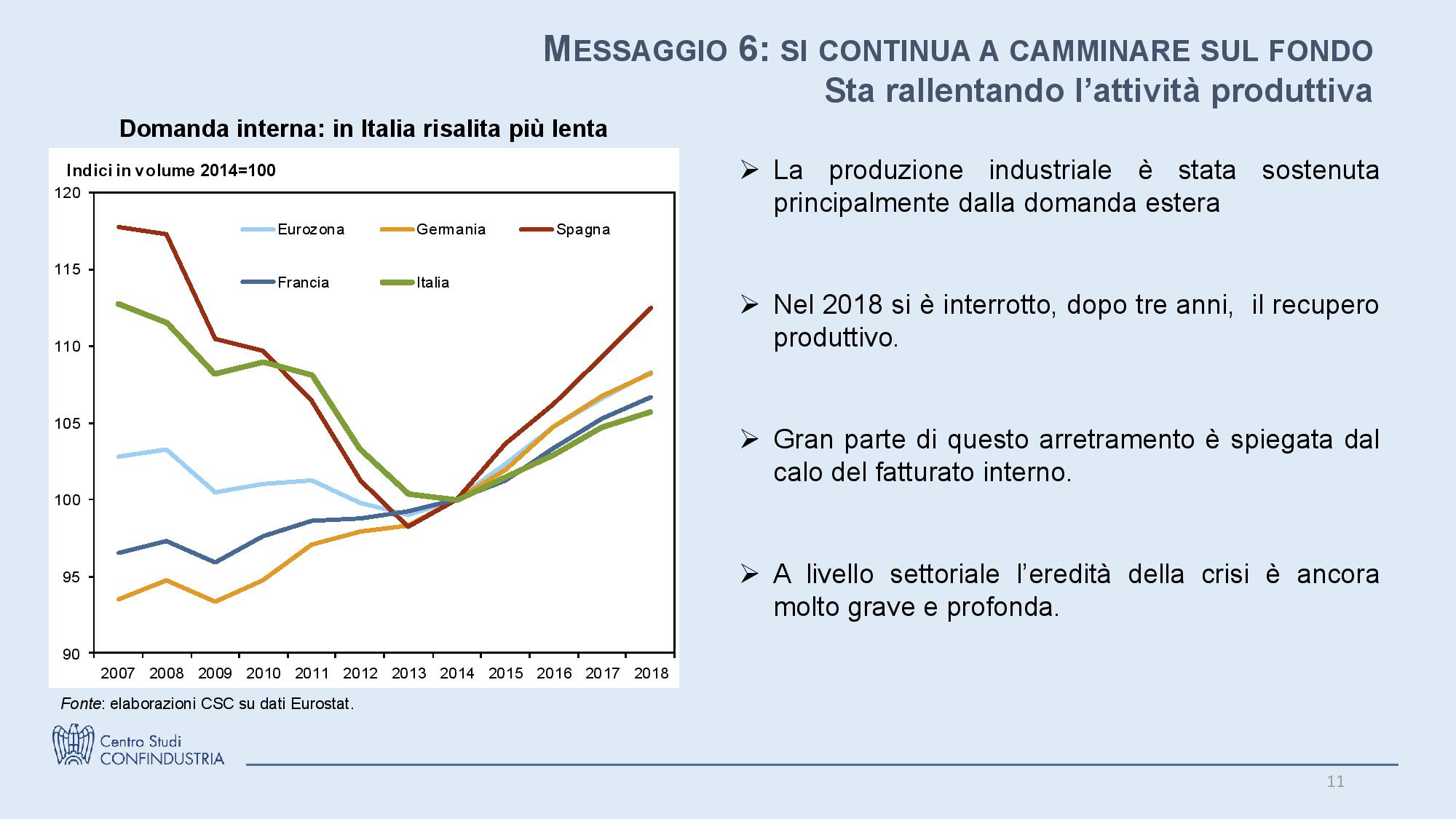

SI SEGUITA A CAMMINARE SUL FONDO

Dopo un triennio di ripresa, nel corso del 2018 si è assistito a un ripiegamento dell’attività produttiva della manifattura italiana (Grafico B). E poiché il recupero era stato in ogni caso contenuto, accade che dopo dieci anni dall’inizio della crisi finanziaria internazionale sono ancora evidenti ampie ferite: nell’ampio gap dei livelli produttivi rispetto agli anni pre-crisi, e nell’erosione del perimetro stesso della manifattura, dove il numero di imprese seguita a contrarsi. Le possibilità di espansione della produzione appaiono vincolate in termini ormai strutturali dalla debolezza della domanda interna, che nonostante un leggero recupero negli anni più recenti seguita a mantenersi meno dinamica di quella degli altri principali partner europei. La forza dimostrata dai produttori nazionali sui mercati internazionali non può bastare a sostenere l’intera manifattura, perché anche per i settori e le imprese più orientati verso l’estero il peso del mercato interno è, mediamente, preponderante. Vengono al pettine su questo piano i limiti di una visione dello sviluppo tutta e solo rivolta alla ricerca continua di una maggiore competitività: che da sola non può bastare a sostenere i livelli produttivi in assenza di domanda.

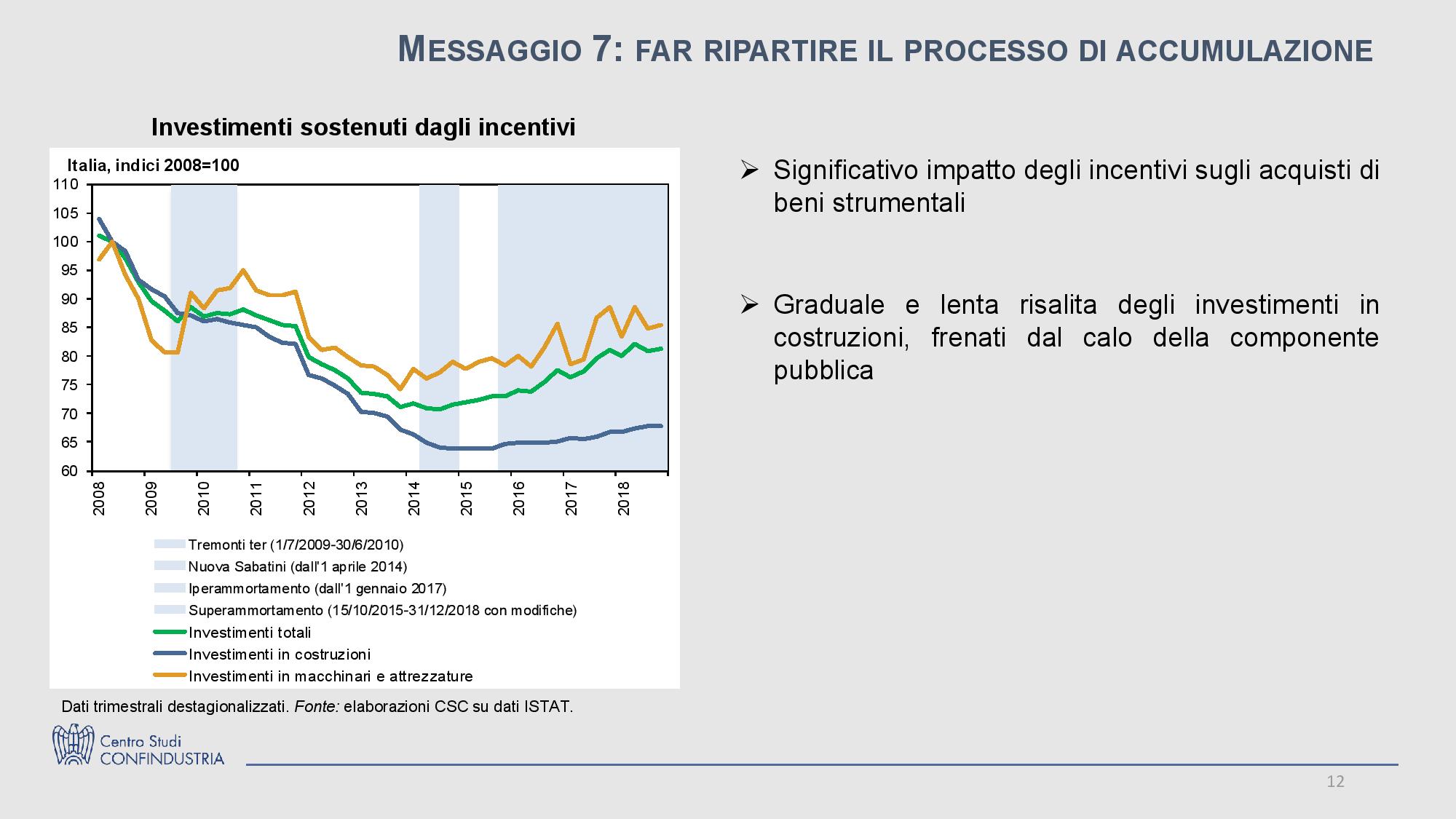

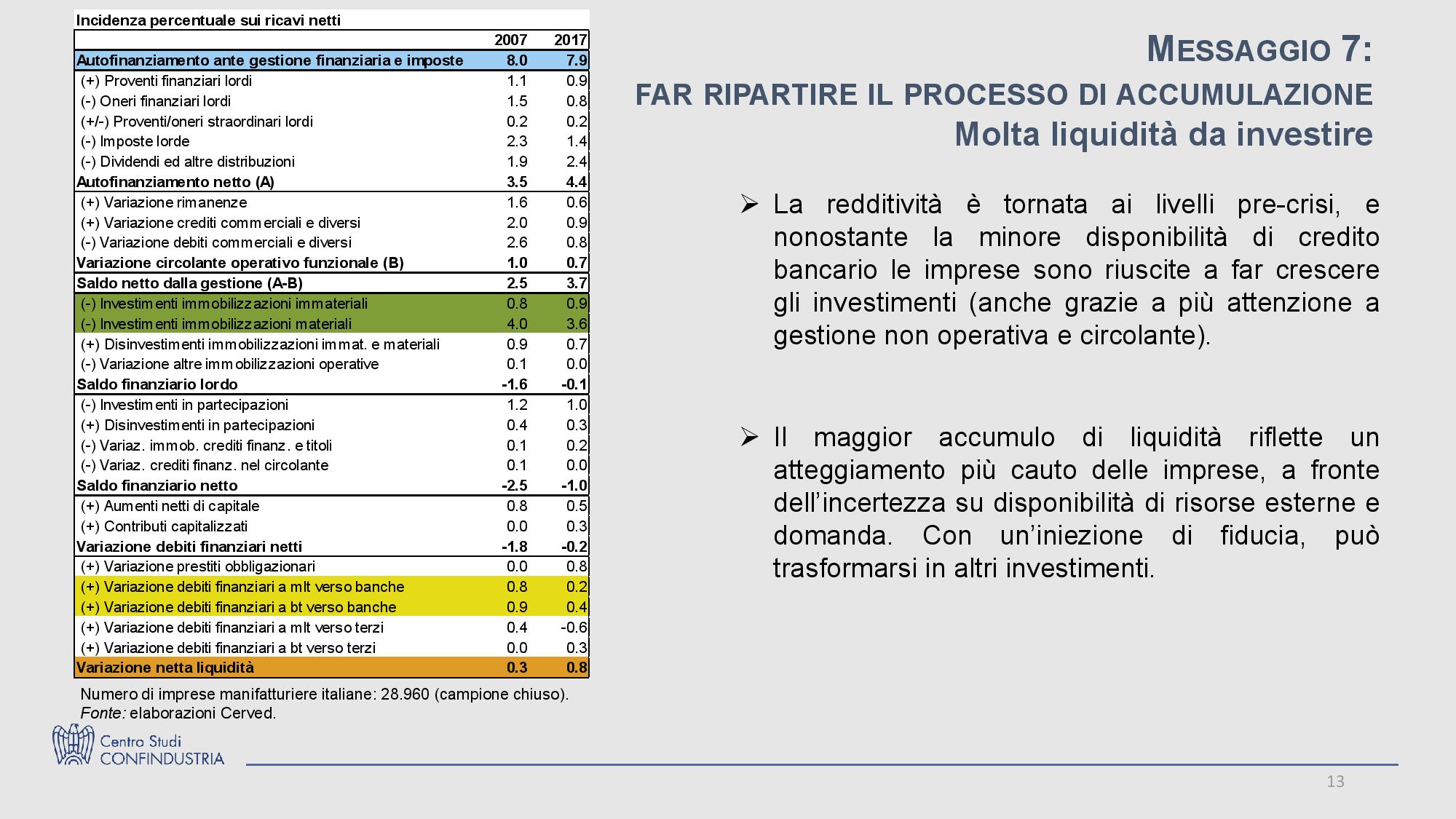

FAR RIPARTIRE IL PROCESSO DI ACCUMULAZIONE

Tra le componenti della domanda interna gli investimenti in beni capitali sono stati negli ultimi anni quella più dinamica, fondamentalmente grazie alle politiche di incentivazione, soprattutto quelle legate al Piano “Industria 4.0”. Sono invece parallelamente e persistentemente depressi gli investimenti in costruzioni, frenati dal crollo della componente pubblica (in particolare per quanto riguarda la componente infrastrutturale). Seguitano comunque a pesare negativamente l’elevata incertezza del contesto politico ed economico, a livello nazionale e internazionale; le aspettative di modesta o modestissima crescita della domanda; un finanziamento bancario mai espansivo e che sul finire del 2018 è tornato a farsi più restrittivo; vincoli di bilancio pubblico sempre stringenti.

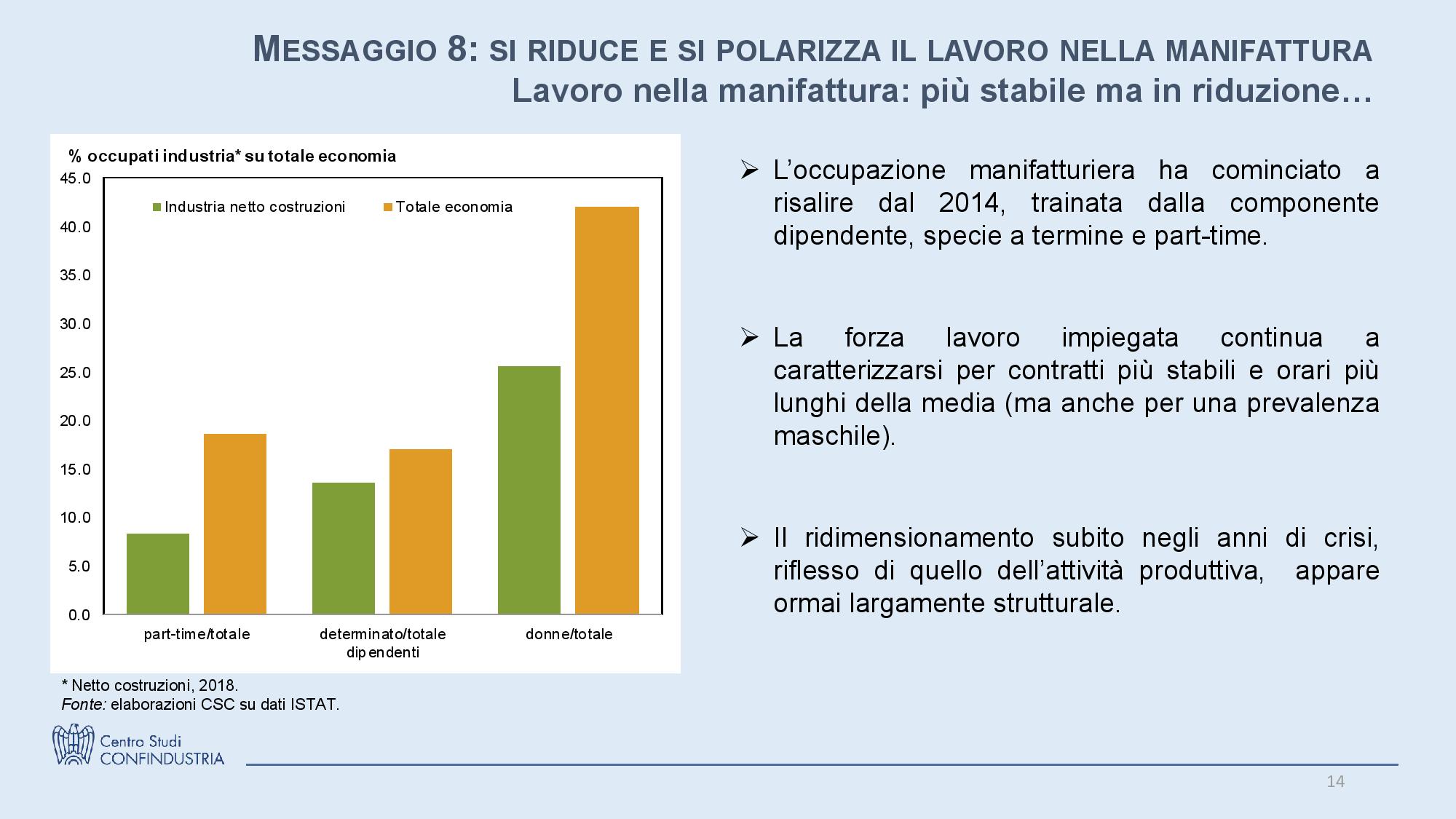

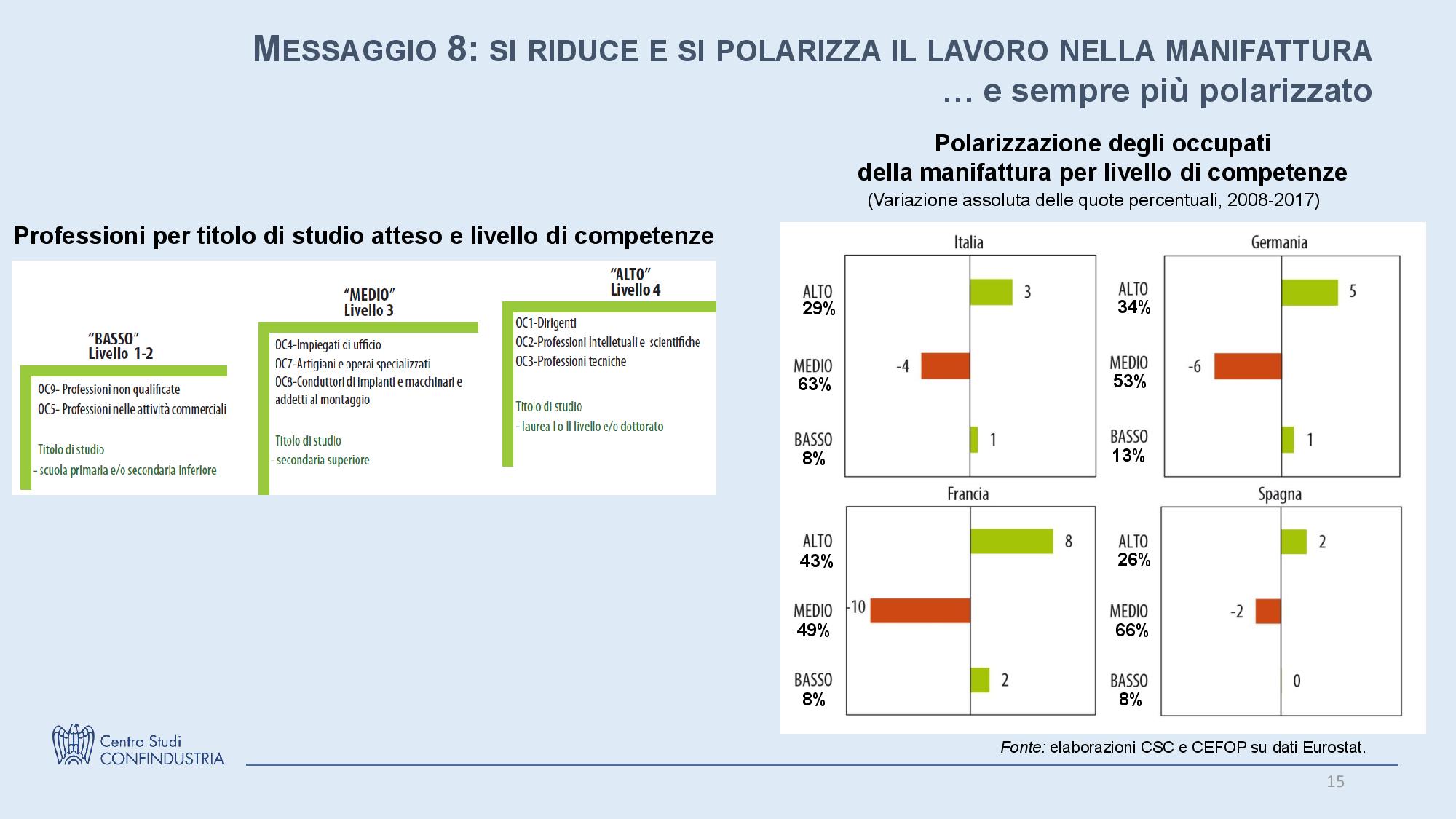

SI RIDUCE E SI POLARIZZA IL LAVORO NELLA MANIFATTURA

La manifattura italiana impiega oggi quasi 4 milioni di persone (650mila in meno di quelle che impiegava nel 2007). Il ridimensionamento subito negli anni di crisi – riflesso inevitabile di quello dell’attività produttiva – appare ormai strutturale, anche per effetto di una ricomposizione dell’occupazione verso i servizi che caratterizza fisiologicamente la fase più avanzata dello sviluppo dei paesi industriali: tra il 2007 e il 2013 le ore lavorate nella manifattura erano diminuite del 21,1 per cento; tra il 2013 e il 2018 il recupero è stato del 3,3 per cento. Nel panorama del mercato del lavoro italiano la manifattura è caratterizzata da una forza lavoro impiegata per orari più lunghi e con contratti più stabili della media, con una incidenza dell’occupazione femminile modesta (dovuta alla prevalenza di lavoro manuale e di mansioni pesanti). In questo quadro deve essere comunque segnalato che la composizione dell’occupazione si è evoluta: negli ultimi dieci anni è evidente nei dati un fenomeno di polarizzazione, con un aumento del peso relativo sia delle professioni caratterizzate da un alto livello di competenze sia di quelle elementari, e una contestuale riduzione della quota delle professioni intermedie. Nella prospettiva dei cambiamenti tecnologici che verranno, e che amplificheranno la questione della “qualità” del fattore lavoro, è a questa altezza che il problema dell’occupazione diverrà probabilmente più acuto.

LA MANIFATTURA SI STA DIGITALIZZANDO

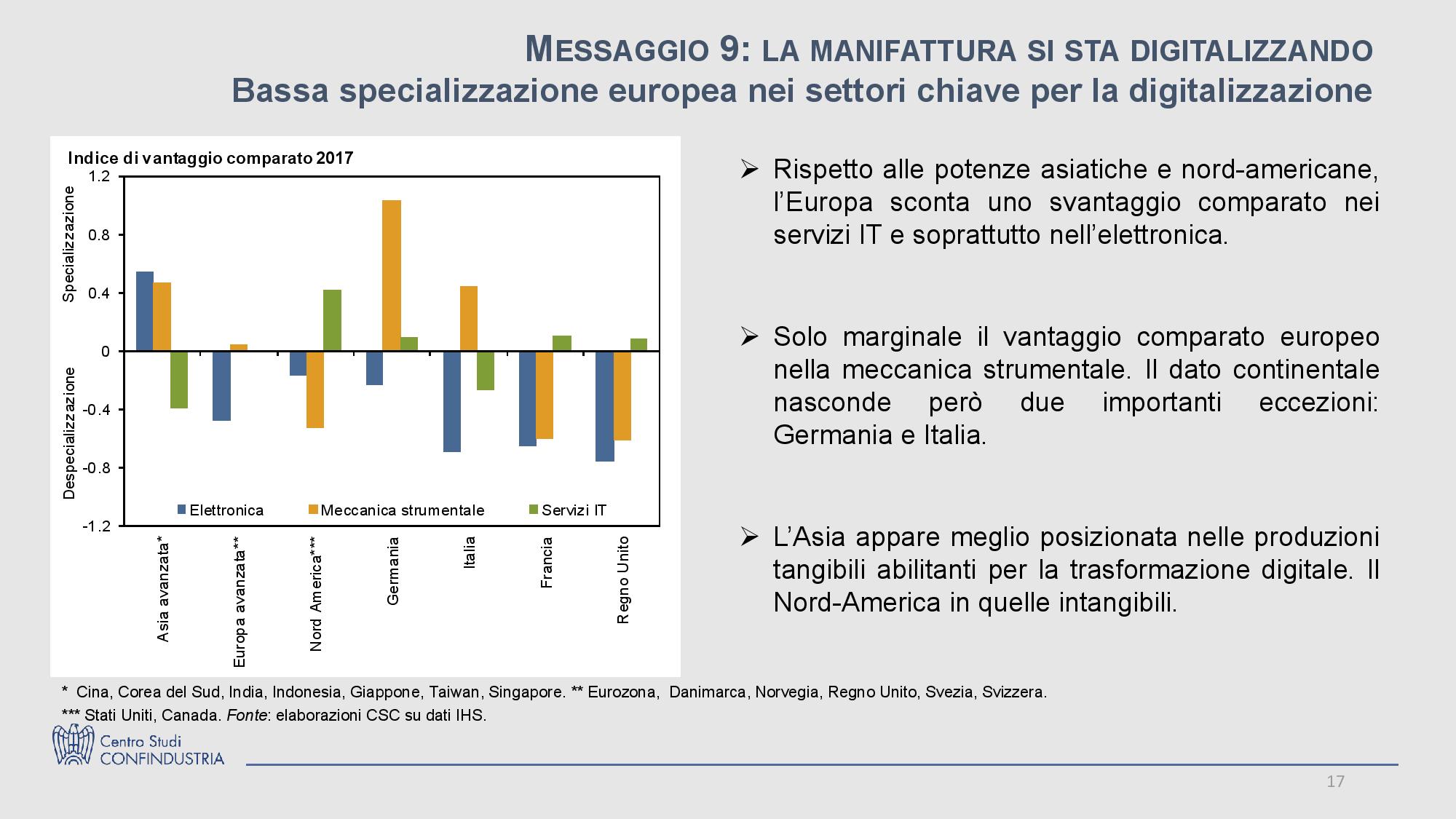

La digitalizzazione della manifattura offre importanti benefici potenziali alle imprese: arricchisce l’offerta industriale di nuovi servizi “intelligenti”, migliora l’efficienza tecnica ed energetica dei processi industriali, aumenta la flessibilità produttiva. Le tecnologie 4.0 servono a prendere decisioni più rapide e precise, a permettere nuove forme di interazione uomo-macchina, a interconnettere l’intera catena del valore interna all’impresa e, potenzialmente, l’intera catena di fornitura. Ma l’Europa – che pure ha dedicato esplicita attenzione al tema – rischia di perdere la sfida globale contro Asia e Nord-America, in particolare per quanto riguarda la leadership nell’offerta di tecnologie abilitanti per la trasformazione digitale dell’industria, e soprattutto nel caso delle capacità brevettuali legate alle ICT. La trasformazione digitale delle imprese richiede un supporto multi-livello della politica industriale, che favorisca gli investimenti in tecnologie, un più stretto legame tra il mondo della ricerca e l’industria, la formazione e l’aggiornamento continuo delle competenze.

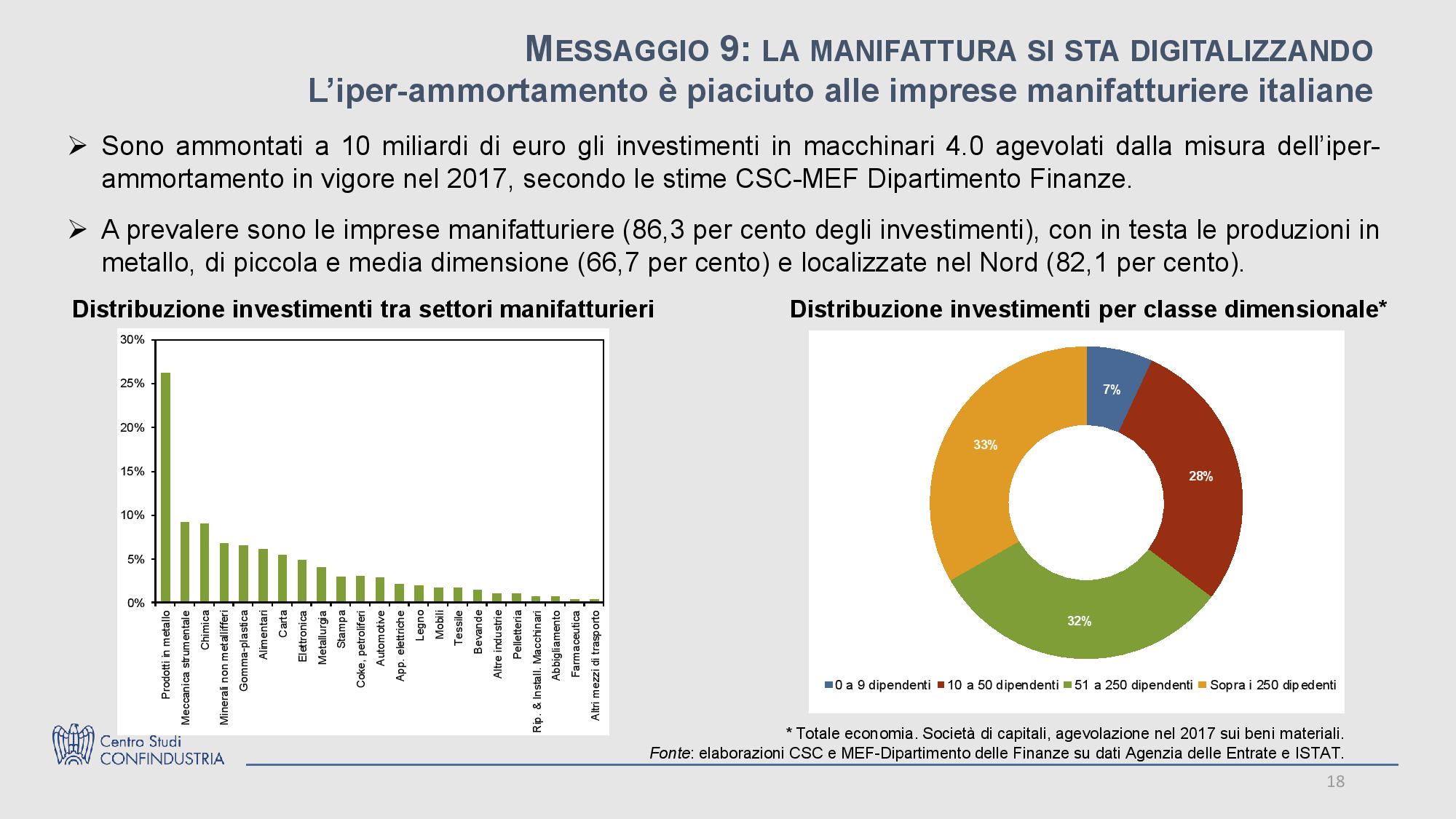

Anche l’Italia, se pure in ritardo rispetto agli altri principali paesi europei, si è dotata dal 2016 di una strategia di policy di medio-lungo periodo in linea con le best practiceinternazionali (Piano Nazionale Industria 4.0). La principale misura con cui il Governo italiano ha sostenuto gli investimenti in beni strumentali alla trasformazione digitale delle imprese è stato lo strumento dell’’iper-ammortamento (Grafico C), che si stima abbia riguardato 10 miliardi di investimenti. Si tratta di una misura importante, che è stata utilizzata prevalentemente dall’industria manifatturiera (sia per numero di imprese coinvolte che per quota degli investimenti attivati). All’interno della manifattura il settore in cui l’investimento è stato maggiore è quello dei prodotti in metallo (26 per cento del totale degli investimenti iper-ammortizzati), seguito dalla meccanica strumentale.

SERVE UNA POLITICA EUROPEA PER LA MANIFATTURA

La strategia di sviluppo dei paesi europei, che hanno attraversato la crisi sul salvagente delle importazioni altrui, è stata fin qui quella di cercare di aumentare la competitività individualmente. Questa strategia ha portato al contenimento dei costi e della domanda interna complessiva dell’area. Ma l’Europa dovrebbe tendere prima di tutto alla costruzione di un effettivo mercato unico per favorire lo sviluppo di un sistema industriale a scala continentale, per contrastare la concorrenza proveniente dai grandi complessi industriali americani e cinesi. Questo stato di cose restituisce un ruolo importante alla politica economica, per lunghi anni relegata al margine delle discussioni sui temi dello sviluppo industriale. Occorre a livello europeo una strategia attiva di politica industriale che sappia costruire piani di azione e strumenti di intervento, rivitalizzando le istituzioni esistenti e creandone di nuove, e che non si limiti come finora è avvenuto ad agire a livello regolatorio sui soli fattori abilitanti di competitività o sulla concorrenza.