Come sapete, i Trattati europei attualmente prevedono che il rapporto deficit pubblico/Pil non debba eccedere il 3%. Su questa regola si innesta dal 1997 il Patto di stabilità e di crescita (la crescita come sapete si è persa per strada, ma passons), secondo cui il deficit pubblico deve tendere a situarsi in una posizione vicina all’equilibrio o in surplus: potremmo chiamarla la regola dello 0%. Non mi dilungo sulle assurdità di un mondo a deficit zero, che nel lungo periodo è necessariamente un mondo a debito zero (sembra una bella cosa, ma non lo è per tanti motivi che qui abbiamo discusso e che ora non ho tempo di ridiscutere). Sapete anche che in vigenza della regola dello 0%, Germania e Francia decisero di violare la regola del 3% (i motivi della violazione da parte della Germania ve li spiegai a suo tempo qui: sostanzialmente, finanziare la madre di tutte le violazioni della concorrenza – sul mercato del lavoro). Non entro qui nemmeno sul diverso rango giuridico delle due regole (ci ha lavorato Giuseppe Guarino, magari con calma facciamo un’analisi di quel tipo: ora mi interessa darvi una prospettiva più economica).

La regole dello 0% in realtà è temperata dal fatto di riferirsi ai saldi di bilancio strutturali. Cosa sono questi saldi strutturali? Senza entrare (per ora) nelle formule, potremmo definirli come saldi corretti per la fase del ciclo economico. Un primo “spiegone” non troppo tecnico lo trovate qui. L’idea (di per sé sensata) è che se si è in fase recessiva, il riferimento allo 0% è controproducente: occorre che lo stato intervenga per sostenere l’economia. La soluzione adottata è quella di considerare ai fini del rispetto delle regole non il saldo nominale, ma quello corretto sottraendo la componente ciclica.

Quest’ultima, a sua volta, è il prodotto di due elementi: il primo è l’output gap, cioè lo scarto fra Pil effettivo e Pil potenziale (in percentuale del Pil potenziale). Cos’è il Pil potenziale? Viene variamente definito come il livello di prodotto raggiungibile in condizioni di piena occupazione delle risorse, o raggiungibile senza creare tensioni sui prezzi. Quindi, è una stima. Il secondo numeretto è anch’esso una stima: la stima della semielasticità del saldo di bilancio all’output gap (cioè: la stima di quanto reagisce “automaticamente” il deficit pubblico al rallentamento o all’accelerazione del ciclo economico, ad esempio per effetto dei cosiddetti stabilizzatori automatici: banalmente, il fatto che se l’economia gira, crescono gli imponibili, cresce la raccolta fiscale e quindi il deficit cala, come pure diminuiscono i sussidi di disoccupazione e quindi il deficit cala, mentre il contrario accade se l’economia non gira).

Il secondo numeretto (la semielasticità) è sempre positivo, mentre l’output gap può essere positivo o negativo.

Se l’output gap è positivo, il Pil effettivo è superiore al potenziale, cioè c’è rischio di tensioni sui prezzi (surriscaldamento dell’economia). In questo caso al saldo di bilancio nominale viene sottratto il prodotto di due numeri positivi (l’output gap e la semielasticità), il che significa che il saldo strutturale è inferiore a quello nominale. In altre parole, in queste circostanze il deficit valutato in termini strutturali è più ampio di quello registrato contabilmente, il che significa che le regole fiscali, tarate sui saldi strutturali, imporranno un percorso più restrittivo.

Se l’output gap è negativo, cioè se il Pil effettivo è inferiore al potenziale (insomma: se siamo in condizioni recessive), il saldo strutturale si ottiene sottraendo a quello nominale il prodotto di un numero positivo (la semielasticità) per un numero negativo (l’output gap), cioè sottraendo una grandezza negativa. Dato che meno per meno fa più, in caso di output gap negativo il deficit (saldo negativo) valutato in termini strutturali sarà inferiore (in valore assoluto) al deficit “contabile”, e quindi le regole consentiranno di adottare una politica di bilancio più espansiva.

Per un esempio, vi fornisco un estratto del WEO del 2014 (il primo che mi sono trovato fra le mani), da cui vi mostro output gap e saldo nominale e strutturale dell’Italia (in rapporto al Pil):

Nel 2008 l’output gap era positivo (secondo loro) e quindi nonostante noi rispettassimo la regola del 3% in termini contabili (-2.67), la stavamo violando in termini strutturali (-3.99): insomma: avremmo dovuto essere più formichine, più buon padre di famiglia, e via scemenzando secondo lo stantio repertorio neoliberista (la medicina fa bene solo se è amara, il tetto va riparato prima che piova, ecc.).Nel 2009 l’output gap era negativo, e quindi, anche se in termini nominali stavamo violando la regola del 3% (-5.41), in realtà in termini strutturali la violazione era più contenuta (-4.2). La famosa “flessibilità” di cui si parla entra in gioco in questo ragionamento. Dato che nel 2009 le condizioni congiunturali erano seriamente compromesse, con un Pil effettivo sotto al potenziale, fra saldo strutturale e saldo nominale c’era un “gioco”, un “lasco”, uno “spread” di circa 1.2 punti di Pil: una certa flessibilità di bilancio poteva essere tollerata.Spero che la logica del gioco sia chiara: imporre regole rigide (0%) con applicazione flessibile a seconda delle condizioni del ciclo economico.Il problema, però, è che, come i veri tecnici sanno (cioè quelli con un minimo di preparazione in econometria e in particolare in analisi spettrale) la determinazione di quale sia la fase congiunturale presente è estremamente complessa sia in termini concettuali che in termini pratici. Le procedure che Bruxelles sceglie per calcolare l’output gap sono tali che, come avrete notato nel documento che vi ho linkato sopra, perfino i documenti della Commissione ne prendono le distanze, e think tank (o più esattamente yes thank) ultraeuropeisti come il Bruegel se ne fanno apertamente beffe. Il fatto che il concetto di output gap (e, a valle, quello di “flessibilità”) sia così gelatinoso (wobbly) non impedisce a una simpatica corte di miracoli di politici trombati qui o altrove, di opinionisti da un soldo al mazzo, di esperti di varia estrazione, di articolare su di esso inqualificabili rodomontate contro l’attuale governo italiano. La flessibilità, insomma, per come viene calcolata, è una stima basata sul prodotto fra una stima e una stima, e su nessuna di queste stime (o, più esattamente, delle metodologie su cui si basano) esiste un consenso scientifico nemmeno all’interno del fronte di chi le sta usando per imporci un’agenda politica.E già qui ci sarebbe da dire.

Peraltro, ho sempre dato atto, anche in aula, a Padoan di aver sollevato questo problema, se pure con eccessivo garbo e quindi con risultati scarsi (dell’ordine dei pochi decimali).

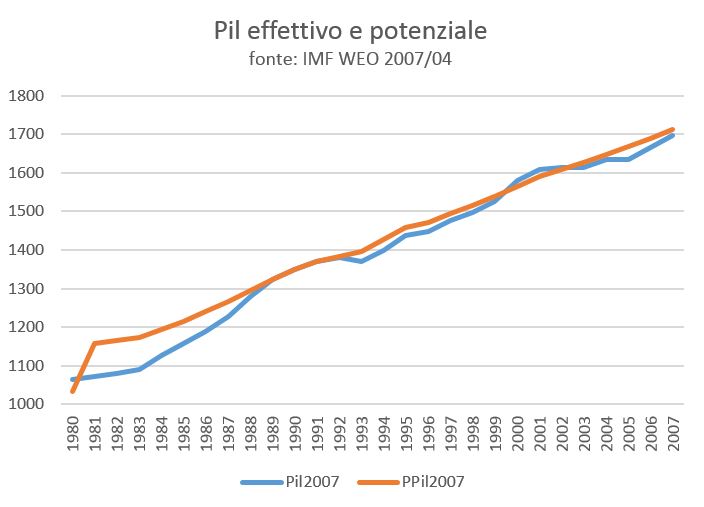

Tanto per farvi capire di cosa si sta parlando, vi propongo il grafico del Pil effettivo e potenziale dal 1980 al 2007 tratti dal WEO di aprile 2007:

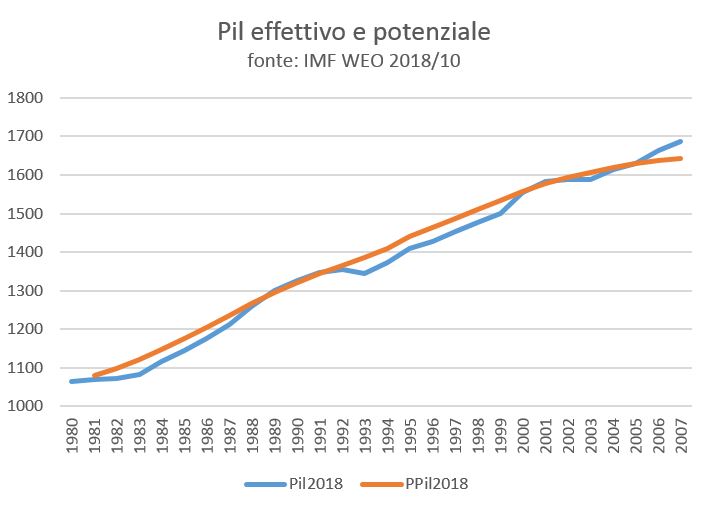

e dall’ultimo WEO (quello dell’ottobre 2018):

Notate nulla? Nell’aprile 2007, cioè quando si sarebbe dovuto stilare il DEF per i tre anni successivi, il Pil effettivo risultava inferiore a quello potenziale. L’indicazione che il Pil potenziale forniva nel 2007 era quindi quella di stimolare l’economia. Vista dal 2018, invece, la situazione sembra completamente diversa: il 2007 appare come un anno “sopra” potenziale, in cui l’economia la si sarebbe dovuta rallentare, il che, alla luce della catastrofe che è venuta dopo (nel 2008, con Lehman) sembra quantomeno paradossale.

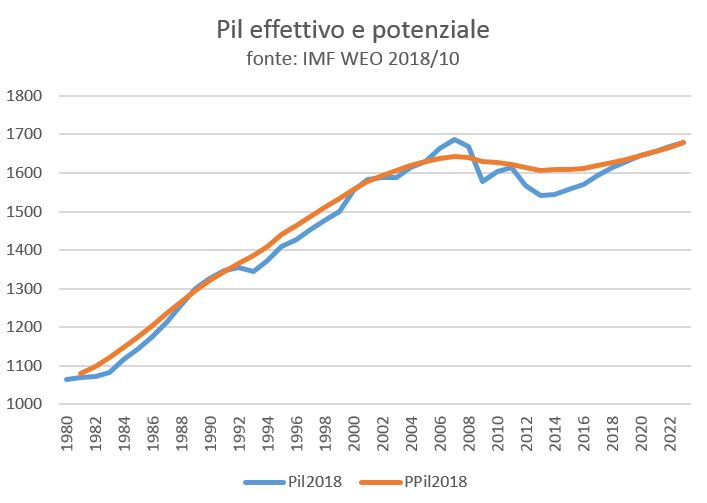

Da cosa dipende questo paradosso? Lo capiamo se allarghiamo lo zoom prendendo il grafico del Pil effettivo e potenziale fino al 2023, calcolato nell’ottobre scorso (2018):

Le metodologie di calcolo del Pil potenziale sono tali da rendere questa misura una specie di media del Pil effettivo (tecnicamente si parlerebbe di “filtraggio” della serie, e chi è addentro sa che in Europa un pezzo del discorso è l’uso del filtro di Kalman, usato per depurare dal rumore “ciclico” il segnale “strutturale”).

Capite perché a me viene da ridere quando mi chiedono (come mi chiederanno): “ma sarà 2.4 o 2.2?”.

Il vero problema, qui ed ora, è che è completamente assurdo considerare il 2018 e gli anni ad esso successivi come anni in cui il gap è chiuso (e quindi non può essere concessa al nostro paese flessibilità di bilancio, perché altrimenti finiremmo “sopra potenziale” surriscaldando l’economia). Insomma: è assurdo considerare come strutturale una disoccupazione prossima alle due cifre, che è poi l’ovvio risultato che si ottiene se si vuole portare vicino allo zero un saldo strutturale costruito con riferimento a simili stime del potenziale, stima che incorporano, perpetuandola, quella divergenza dal percorso di lungo periodo di cui vi ho parlato qui.

Notate bene: visto che il Pil potenziale è così influenzato dai risultati passati, ne consegue che chi rispetta le regole, riportando rapidamente il saldo di bilancio sotto controllo (come noi abbiamo fatto in particolare con Monti), si fa male due volte: una subito (cioè nel 2012, e ce ne siamo tutti accorti), e una in futuro (cioè oggi), quando nel suo “potenziale” di crescita verrà incorporato lo shock negativo che il rispetto delle regole non ha consentito di attutire. Chi ha fatto il furbo, come la Francia, invece ora è avvantaggiato, perché il suo potenziale sembra più alto del nostro, il che significa che a parità di recessione qui e lì, a loro può essere concessa maggiore flessibilità oggi perché se la sono presa ieri.

Chiaro?

Ecco: spero di avervi avvicinato meglio al fantastico mondo delle regole. Ora sapete con chi avete a che fare.

State saldi (in senso morale, non strutturale). La storia non perdona l’irrazionalità. Non cedete alle provocazioni, non credete alla propaganda, e sostenete chi porta una voce di razionalità nel dibattito.

Estratto di un articolo pubblicato su Goofynomics.blogspot.com