Nell’attuale momento congiunturale in cui rischio, esposizione e contagio sono le tre parole chiave nella gestione di ogni portafoglio finanziario (statale, aziendale o individuale), una delle principali domande che gli investitori si stanno ponendo relativamente alla Eurozona riguarda:

(1) quali siano le banche più esposte al debito sovrano italiano, e

(2) quali causalità (ossia relazioni causa/effetto) possono amplificare il rischio di contagio.

Don Quijones fornisce un quadro interessante nel cercare di fornire una risposta alla domanda (1).

Uno studio recente pubblicato dalla Banca dei Regolamenti Internazionali (Bank of International Settlements, BIS) ha mostrato come nella composizione dell’attuale debito sovrano emesso dall’Italia, le istituzioni bancarie italiane detengano la quota più ampia di debito sovrano italiano, in una percentuale (circa 30%) tra le più elevate nel mondo.

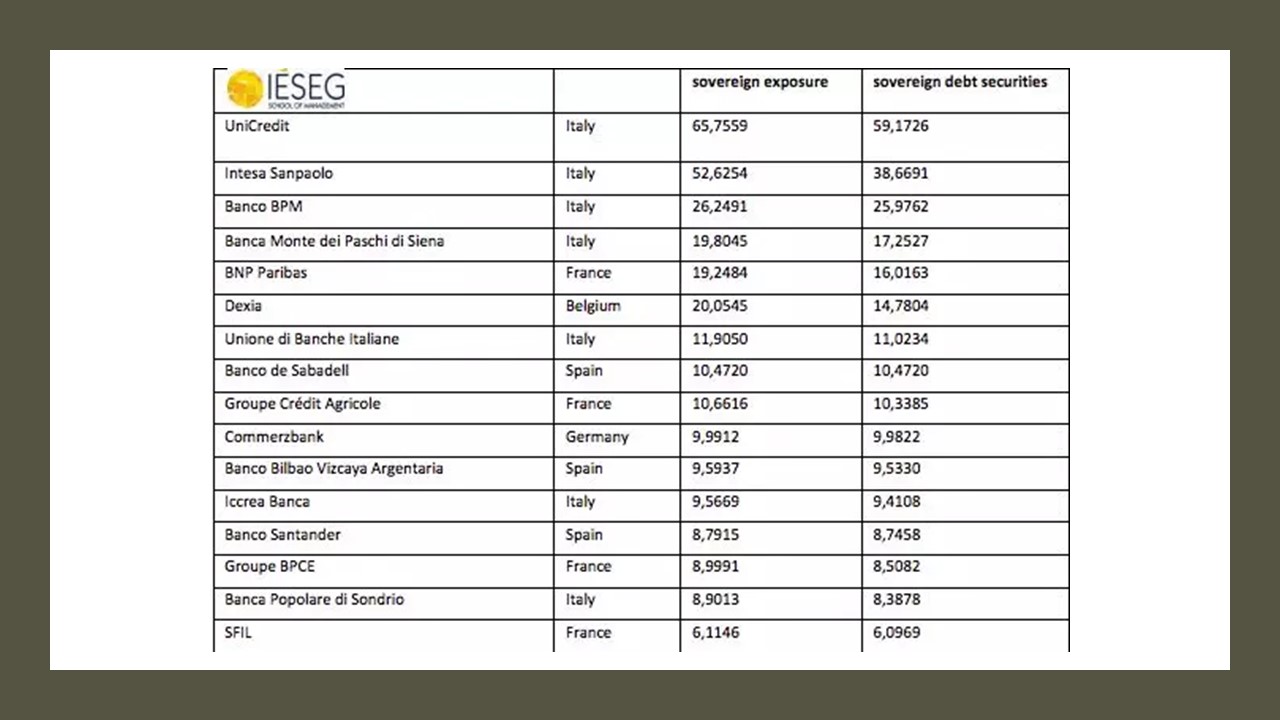

Concentrandoci, dunque, sull’aggregato “banche italiane”, secondo una ricerca effettuata da Eric Dor (IESEG School of Management) riportata in FTAlphaville, sono Unicredit e Intesa Sanpaolo ad essere maggiormente esposti nei confronti dei titoli sovrani emessi dal governo italiano, con un’esposizione (in miliardi di euro) pari al 145% del loro Tier-1 Capital. Per questo motivo, secondo IHS Markit, per Unicredit e Intesa Sanpaolo, il costo di assicurazione contro un default è più che raddoppiato nelle ultime due settimane. Seguono Banco BPM (327%), Monte dei Paschi di Siena (206%), BPER Banca (176%) e Banca Carige (151%).

In altre parole, secondo Don Quijones, nonostante anni di trilioni di euro iniettati nel sistema dalla Bce attraverso il QE, il rischio di “Doom Loop” è ancora fortemente presente in Italia.

Veniamo a questo punto alla domanda (2). Per rispondere dobbiamo partire da una definizione del “Doom Loop”.

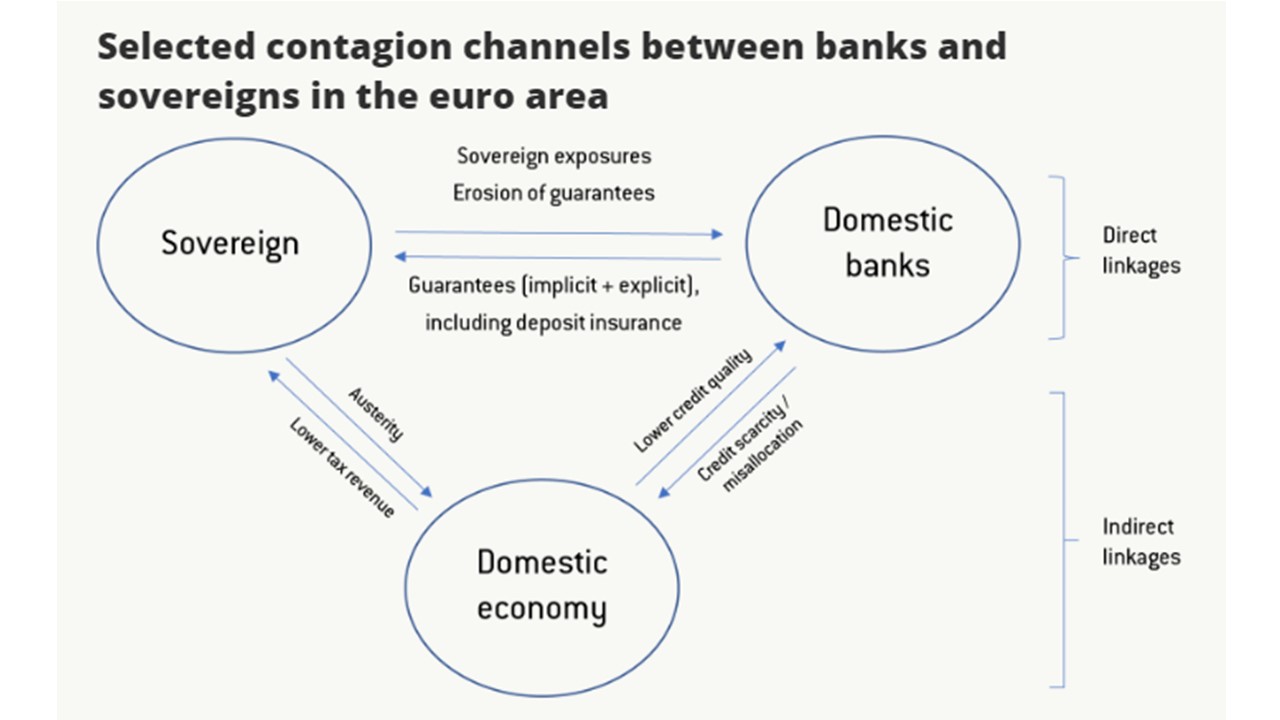

Espressione istituita dalla Bank of England nel 2009, il “Doom Loop” (o “Doom Spiral”) nel contesto dell’Eurozona fa riferimento ad un two-way feedback che si instaura all’interno di un Paese tra istituti bancari nazionali patrimonialmente “deboli” e governo di quel paese gravemente indebitato. Da un lato, il governo sostiene istituti bancari in sofferenza sistemica con iniezioni di capitale e di liquidità; dall’altro, le banche tollerano perdite causate da pressione fiscale contribuendo alla riduzione del valore del debito pubblico. Prendiamo in prestito un utile grafico da un paper del Bruegel, utile a fornirne una maggiore esemplificazione in un contesto di economia nazionale.

Il “Doom Loop” si avvia quando i titoli di Stato del paese subiscono un indebolimento sul mercato, e le banche nazionali che possiedono quei sovereign bonds devono correre ai ripari a tutela del loro patrimonio. In assenza di un intervento, certo ed immediato, del governo a soluzione del problema, le banche considerano come unica forma di protezione un sell-off. L’operatività conseguente (o semplicemente l’annuncio, comunque generatore di aspettative) causa una pressione verso il basso dei prezzi dei sovereign bonds, deteriorandone il valore dei titoli a danno del governo emittente.

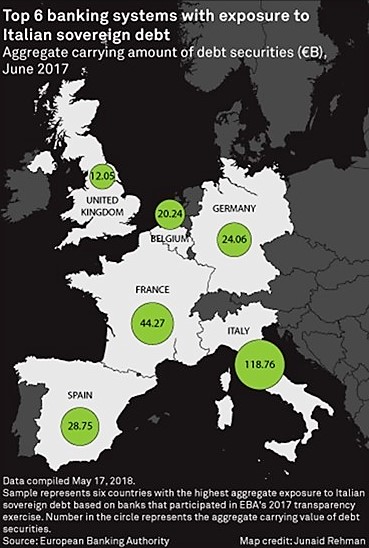

Il “Doom Loop” è un problema specifico dell’Eurozona, in quanto non contr ollando la propria emissione di moneta, ogni Stato membro è soggetto ad un rischio di credito maggiore. In presenza di un rischio di “Doom Loop” in Italia, secondo un report di S&P Global Market Intelligence, dai dati 2017 espressi dalla European Banking Authority (EBA), i Paesi stranieri i cui sistemi bancari sono maggiormente esposti al debito sovrano italiano in Europa sono Francia, Spagna, Germania, Belgio e Regno Unito.

ollando la propria emissione di moneta, ogni Stato membro è soggetto ad un rischio di credito maggiore. In presenza di un rischio di “Doom Loop” in Italia, secondo un report di S&P Global Market Intelligence, dai dati 2017 espressi dalla European Banking Authority (EBA), i Paesi stranieri i cui sistemi bancari sono maggiormente esposti al debito sovrano italiano in Europa sono Francia, Spagna, Germania, Belgio e Regno Unito.

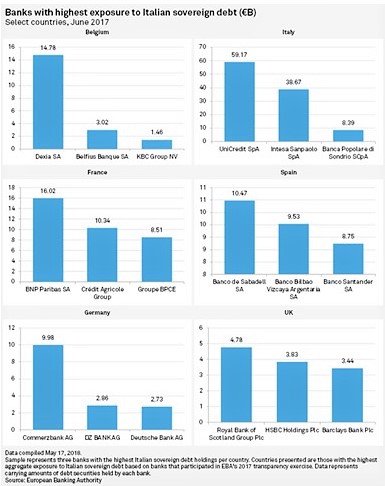

Nel grafico seguente, il dettaglio delle banche esposte.

Tra le esposizioni estere al debito sovrano italiano la quota più rilevante è, dunque, nel portafoglio degli istituti di credito francesi. Gli istituti di credito residenti in Francia detengono €44.27 miliardi in bond italiani, secondi solo ai €188.76 miliardi nei libri contabili delle banche italiane stesse. Al terzo posto vi sono le banche spagnole con €28.75 miliardi. Sempre secondo la EBA, le banche più esposte tra le non italiane sono:

Tra le esposizioni estere al debito sovrano italiano la quota più rilevante è, dunque, nel portafoglio degli istituti di credito francesi. Gli istituti di credito residenti in Francia detengono €44.27 miliardi in bond italiani, secondi solo ai €188.76 miliardi nei libri contabili delle banche italiane stesse. Al terzo posto vi sono le banche spagnole con €28.75 miliardi. Sempre secondo la EBA, le banche più esposte tra le non italiane sono:

– la francese BNP Paribas SA (€16.02 miliardiin obbligazioni sovrane italiane);

– la belga Dexia SA (€14.78 miliardi in obbligazioni sovrane italiane);

– l’iberica Banco de Sabadell SA (€10.47 miliardi in obbligazioni sovrane italiane).

Banco de Sabadell è, in particolare, in una condizione di reale pericolo. Un altro terzo del suo portafoglio è, infatti, investito in obbligazioni spagnole le quali stanno subendo gli effetti negativi della situazione politica italiana, ma anche dell’instabilità politica interna alla Spagna. Nelle ultime due settimane, infatti, i rendimenti sui titoli decennali spagnoli sono aumentati dall’1,27% all’1,47%, mentre il premio al rischio a 10 anni è passato da 72 a 110.

Quando i rendimenti aumentano, i prezzi delle obbligazioni sovrane calano, e più questi ultimi diminuiscono, maggiore l’impatto sui buffer di capitale delle banche che li detengono. Più le banche soffrono patrimonialmente, più si allontanano dal sottoscrivere nuovo debito emesso dal rispettivo governo nazionale, con conseguente ulteriore calo dei prezzi delle obbligazioni.

La co-dipendenza banche nazionali-governi è fragile. Quando le banche investono pesantemente nel debito pubblico sovrano diventano dipendenti dalla performance del governo, variabile altamente imprevedibile, specialmente nell’Eurozona. Contestualmente, i governi continuano a dipendere dalle banche per collocare il loro debito, il che non è più un fatto scontato.

Esiste un altro interessante aspetto del “Doom Loop” che si ritiene utile evidenziare e concerne le agenzie di rating. Queste classificano separatamente le banche in cui vi è la possibilità di un sostegno statale: ciò può favorire l’aumento dei rating delle banche tra una e sei classi superiori rispetto a quelle previste su base stand-alone. Un rischio specifico (politico, economico, sociale) implica, dunque, una valutazione minore da parte degli investitori della capacità del governo di sostenere una banca nazionale nei momenti di difficoltà, e, di conseguenza, il rating di quest’ultima ne risentirà negativamente.

Il canale principale attraverso il quale il “Doom Loop” può essere contenuto è agendo sulla correlazione esistente tra la salute generale di un’economia, l’affidabilità creditizia del Governo e la robustezza delle sue banche. Le agenzie di rating pesano particolarmente il fattore “macro”, ancor più di ogni implicita garanzia statale.

Un’economia in forte espansione è sempre una buona notizia sia per le finanze pubbliche che per il sistema bancario, e, dunque, per qualunque creditore e per qualunque mercato.

++

Fabio Vanorio è un dirigente del Ministero degli Affari Esteri e della Cooperazione Internazionale, in aspettativa dal 2014. Attualmente, risiede a New York dove ha in corso progetti di ricerca accademica in materia di economia internazionale ed economia della sicurezza nazionale. Scrive per l’Hungarian Defense Review e per l’Istituto Italiano di Studi Strategici “Niccolò Machiavelli”.

DISCLAIMER: Tutte le opinioni espresse sono da ricondurre all’autore e non riflettono alcuna posizione ufficiale riconducibile né al Governo italiano, né al Ministero degli Affari Esteri e per la Cooperazione Internazionale.