Stabilizzazione del sentiment, nelle ultime ore, dopo le montagne russe seguite all’escalation retorica tra USA e Cina sul trade.

Ieri sera, Wall Street ha lasciato sul terreno alla fine uno 0,4%, meno di un terzo di quanto perdeva il future poco dopo l’inizio della seduta europea.

In generale, una reazione moderata, se consideriamo che in 3 sedute, da quando, venerdì, la Casa Bianca aveva diramato la lista da 34 bln di beni da tassare, la perdita complessiva è ammontata a uno 0.7% (senza tenere conto del rimbalzo odierno).

L’impressione è che gli investitori Usa non la bevano. In 18 mesi hanno fatto il callo allo stile di negoziazione di Trump, e si rifiutano di credere che l’amministrazione giungerà a mettere dazi su 450 bln di importazioni dalla Cina, gettando il paese in una trade war ed esponendolo alle rappresaglie cinesi.

Per cui, al momento, si limitano a mostrare un lieve aumento del nervosismo, maggiormente percettibile in quei settori/titoli visti come più impattati (vedi GM -3.9%; Boeing -3.8%; Caterpillar -3.6% e il bagno di sangue osservato sul future sulle commodity agricole nelle ultime sedute).

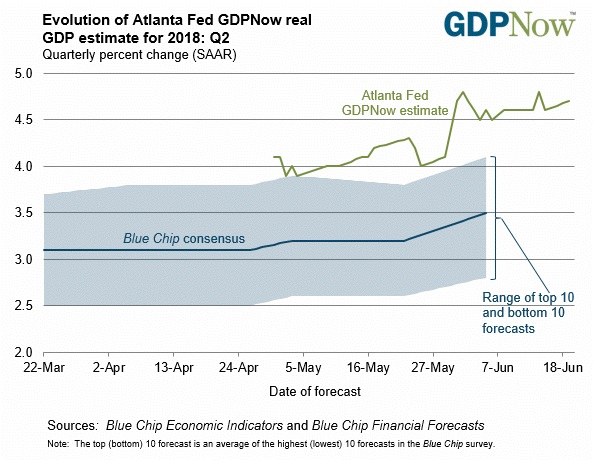

Certo, all’atteggiamento Zen dell’azionario US contribuisce non poco la forma apparentemente smagliante dell’economia Usa in questa fase, raffigurata bene dal modello GDPNow della Fed di Atlanta, che segnala un ritmo di crescita annualizzato del 4.7% nel secondo trimestre (Il modello della Fed di NY ha un meno roboante ma pur sempre brillante 2.9%)

| L’impressione circolante tra gli operatori è che l’effetto benefico del taglio alle tasse bilanci l’eventuale incertezza derivante dalle frizioni con Cina ed EU, permettendo a Trump di avere buon gioco nel braccio di ferro con Cina ed Eurozone (un’opinione che ha lui stesso, a sentire il WSJ). |

| Effettivamente, l’azionario in Cina e Asia sembra avere un atteggiamento meno rilassato di quello US sull’argomento. A favorire un aria migliore, stamattina in Asia, ha certamente contribuito l’intervento verbale della People Bank of China di ieri, cui sono seguite indiscrezioni di un possibile ulteriore taglio della riserva obbligatoria bancaria. Ciò detto, il rimbalzo, in particolare sugli indici cinesi, ammonta ad una frazione delle perdite di ieri. Stesso discorso per lo Yuan, che ha segnato ieri i minimi contro $ da gennaio. Meglio ha fatto Tokyo, confortata, in attesa del PMI flash di giugno in uscita lunedì, dal Reuters Tankan passato per le aziende manifatturiere da 22 a 26. |

| Il contributo più discusso del Forun di Sintra è venuto da Nowotny, che, nell’osservare il recente calo dell’€ contro il $, ha dichiarato che dipende dalla politica sui tassi d’interesse, riportando l’accento su un tema assai caldo qualche trimestre fa, ovvero se il cambio possa costituire un obiettivo diretto della politica monetaria. Difficile dire se ci troviamo di fronte a una dichiarazione improvvida, oppure a una deviazione rispetto alla condotta decisa in occasione del G20 di Shanghai, 6 mesi dopo che la svalutazione dello Yuan aveva creato un terremoto finanziario.

In ogni caso il tabù era già stato spezzato da Trump l’anno scorso, quando aveva parlato di un dollaro debole “favorevole per l’export”. Il fastidio con cui Draghi aveva accolto quelle dichiarazioni ai tempi mi fa pensare che quella di Novotny sia più una constatazione che non un intento. Personalmente, dissento in parte con il Governatore della Banca Centrale Austriaca. Certamente la guidance sui tassi, ribadita oggi da Villeroy (*VILLEROY: ECB RATES TO STAY UNCHANGED UNTIL AT LEAST SUMMER ’19) è stata rilevante per il calo degli ultimi giorni, ma la discesa dai massimi di febbraio (1.25 vs $) è dovuta principalmente alla crescente divergenza tra le 2 economie (in accelerazione quella US, in rallentamento quella EU) che si è naturalmente riflessa sui tassi ben prima di giovedì scorso. Su queste basi, sembra improbabile che il movimento sia completo. |