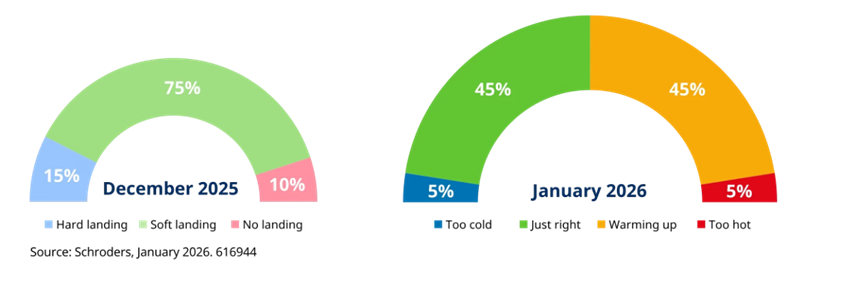

I nostri nuovi scenari continuano a riflettere lo stato dell’economia e restano definiti in funzione della risposta che la Federal Reserve adotterebbe in ciascun caso. Tuttavia, l’estensione del numero degli scenari a quattro (dai tre precedenti) consente una maggiore differenziazione rispetto al nostro precedente scenario di “soft landing”.

Alla luce di questi scenari ridefiniti, continuiamo ad attribuire una bassa probabilità ai due rischi di coda – un’economia che cresce “troppo rapidamente” o “troppo lentamente” – e, per il momento, assegniamo una probabilità uguale agli scenari in cui l’economia risulta “equilibrata” o “in fase di riscaldamento”. Ciò è coerente con la nostra valutazione secondo cui l’economia statunitense non necessita di ulteriori stimoli, nonostante in alcuni ambienti vi sia un’evidente pressione affinché la banca centrale li fornisca comunque.

“Harder, Better, Faster, Stronger”

In effetti, i Daft Punk hanno inavvertitamente riassunto bene la situazione dell’economia statunitense. Negli ultimi mesi siamo stati ottimisti sulla crescita degli Stati Uniti, pur mantenendo un atteggiamento prudente sulle prospettive inflazionistiche. Stiamo osservando timidi segnali di miglioramento nel mercato del lavoro, attenuando i timori legati alla debolezza registrata nella seconda metà del 2025. I consumi sono rimasti robusti; tuttavia, le pressioni inflazionistiche significative dovrebbero essere contenute dall’aumento della produttività.

Opportunità a livello globale

Nonostante il grande rumore geopolitico, le nostre prospettive fuori dagli Stati Uniti restano in gran parte immutate. Vediamo scarsi incentivi affinché la Bce o la Bank of Canada modifichino i tassi in una direzione o nell’altra nel 2026. Favoriamo posizioni long su entrambi questi mercati dei tassi rispetto, ad esempio, agli Stati Uniti.

Nel frattempo, i Gilt britannici rappresentano un’esposizione long che favoriamo, dato che la Bank of England sta cercando di allinearsi ai suoi pari e ha la possibilità di ridurre ulteriormente i tassi di interesse. Tuttavia, l’azione principale dell’ultimo mese si è concentrata in Asia, e in particolare in Giappone. Le promesse di maggior spesa fiscale e la convocazione di nuove elezioni hanno portato a un significativo sell-off sia dei tassi giapponesi sia dello yen. Considerata l’importanza dei tassi giapponesi e dei flussi di investimento per i mercati obbligazionari globali, stiamo monitorando attentamente la situazione e manteniamo un giudizio neutrale sui tassi nel complesso.

Infine, abbiamo adottato una posizione neutrale sul posizionamento della curva dei rendimenti statunitense, dopo aver precedentemente privilegiato un orientamento verso l’inclinazione della curva (ossia posizionandoci in vista di una sovraperformance delle scadenze brevi rispetto ai tassi a lungo termine). Con venti contrari più marcati e minore visibilità rispetto ai mesi precedenti, riteniamo ci siano migliori opportunità per allocare il nostro budget di rischio altrove.

Un cambiamento nell’asset allocation

Da tempo privilegiamo i mortgage-backed security (MBS) garantiti da agenzie governative negli Stati Uniti. Recenti proposte di policy dell’amministrazione Trump, volte a consentire alle government-sponsored enterprises di utilizzare fino a 200 miliardi di dollari per acquistare MBS sul mercato aperto nel tentativo di migliorare l’accessibilità abitativa, hanno portato a un significativo restringimento degli spread rispetto ai Treasury. Ciò ha avvantaggiato la nostra posizione sovrappesata, ma ora ci spinge a rivedere l’outlook a neutrale, poiché il vantaggio di valutazione si è ridotto.

Restiamo cauti sul credito corporate, sia investment grade sia high yield, nonostante un contesto macro favorevole, data la ristrettezza degli spread (cioè poca differenza di rendimento rispetto ai titoli di Stato). Tuttavia, vediamo alcune opportunità interessanti emergere in aree come il debito sovrano dell’Europa dell’Est.