L’umore di fondo continua a seguire le consuete direttrici: di fronte al peggioramento derivante da un evento imprevisto come il coronavirus, i mercati azionari reagiscono spaventandosi. Successivamente lo spavento si traduce in un aumento dell’attesa di ulteriori misure di iniezioni di liquidità delle banche centrali e il tutto si traduce in un recupero dei listini che ieri hanno segnato un ennesimo record storico negli Usa.

Del resto, anche le ultime dichiarazioni di Powell inducono gli operatori a seguire il ragionamento prima esposto:

- FED LIKELY TO NEED QE, FORWARD GUIDANCE IN A DOWNTURN

- FED WILL USE TOOLS AGGRESSIVELY IF THEY ARE NEEDED

La notizia di un marcato incremento del numero degli infetti in Cina (determinato da un cambio di metodologia per il computo degli infetti stessi) sta producendo un impatto negativo.

Il paradosso potrebbe ancora continuare: se il raggiungimento del picco del coronavirus nell’arco di 1-2 mesi si dovesse tradurre in minore liquidità offerta dalle banche centrali i mercati finanziari sarebbero temporaneamente penalizzati, almeno fino a quando le banche centrali non faranno un’eventuale dietrofront (come già accaduto tra fine 2019 ed inizio 2019).

In estrema sintesi: le penalizzazioni dei mercati azionari sono conseguenza del primo impatto emotivo di fronte al peggioramento del quadro macro indotto dai dati sul coronavirus. Ma in modo altrettanto veloce si assiste nel giro di qualche giorno ad un recupero. Il quadro migliora rapidamente ma altrettanto rapidamente mutano le attese sulle banche centrali e, di conseguenza, sulla liquidità. Così come muta l’umore degli operatori

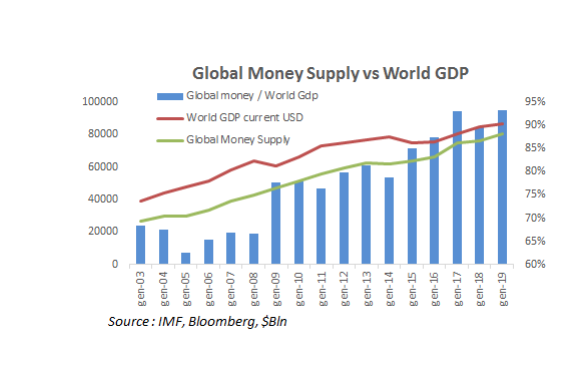

Il tutto in un contesto in cui la liquidità mondiale ha raggiunto gli 80.000Mld$, ossia un livello molto vicino al Pil mondiale

OPERATIVAMENTE

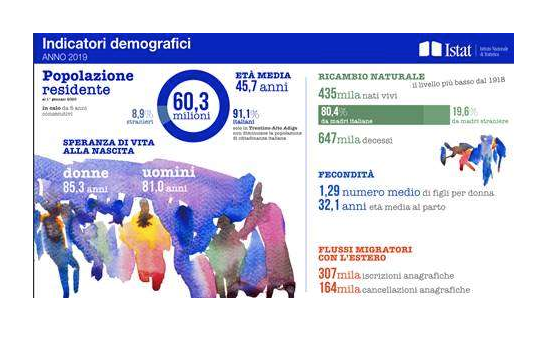

Diventa sempre più palese come il driver principale dei mercati sia la liquidità nel sistema che, per quanto in forte ascesa, continua a non produrre inflazione. L’anello mancante è probabilmente soprattutto la demografica alle prese con un rapido processo di invecchiamento nei principali paesi sviluppati tra cui l’Italia, come recentemente ha ricordato l’Istat riassumendo i dati nella tabella seguente:

In questo contesto il peggioramento del quadro macro derivante dal coronavirus potrebbe essere motivo di preoccupazione e penalizzazione dei mercati nel breve e successivamente motivo di attesa di supporto dalle banche centrali. I prossimi appuntamenti sono per le riunioni del 12 e 18 marzo per BCE e Fed.

In questo contesto il peggioramento del quadro macro derivante dal coronavirus potrebbe essere motivo di preoccupazione e penalizzazione dei mercati nel breve e successivamente motivo di attesa di supporto dalle banche centrali. I prossimi appuntamenti sono per le riunioni del 12 e 18 marzo per BCE e Fed.

Tra maggio e giugno potrebbero invece esserci penalizzazioni più marcate nel caso in cui le banche centrali (Fed in testa) decidessero di rimuovere parte della liquidità. Lo stesso Powell ha ricordato che progressivamente potrebbe esservi, da aprile in poi, la rimozione delle operazioni repo. Queste ultime attualmente pesano per circa la metà degli oltre 400Mld$ immessi da quando a settembre emersero turbolenze sul mercato dei repo

FOREX: la fase di apprezzamento del dollaro sta proseguendo in concomitanza con lo spostamento degli operatori verso gli Usa, dal momento che gli operatori percepiscono quest’area meglio attrezzata rispetto all’area Euro verso i possibili danni macro derivanti dal coronavirus.

Il target continua a collocarsi in area 1,0750, ossia il livello che chiuderebbe il gap aperto nell’aprile del 2017.

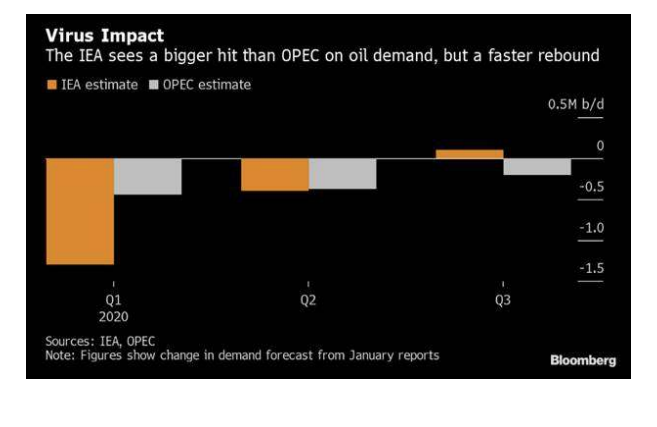

OIL: continuano ad arrivare indicazioni di taglio della domanda per il 2020. Ieri la IEA ha presentato tagli attesi più marcati di quelli ipotizzati dall’OPEC, a fronte però anche di un più rapido recupero nel terzo trimestre.

Nel frattempo, gli operatori sono in attesa della decisione della Russia, se cioè arriverà o meno il via libera alla proposta del comitato Opec di ulteriore taglio di 600.000 b/d fino a giugno. Le ultime indiscrezioni di stampa segnalano per ora la volontà russa di prorogare fino a giugno solo i tagli già decisi ed in scadenza a marzo, senza ulteriori aggiunte.

L’area 50$/b (WTI) rappresenta un primo buon livello di ingresso, alla luce anche di una contango che ha raggiunto circa 1$.

L’eventuale attesa della decisone russa fino alla riunione del 5 marzo potrebbe temporaneamente comportare la violazione al ribasso di tale livello. Il raggiungimento di livelli di contango intorno ai 2$ rappresenterebbe un secondo importante livello di ingresso.

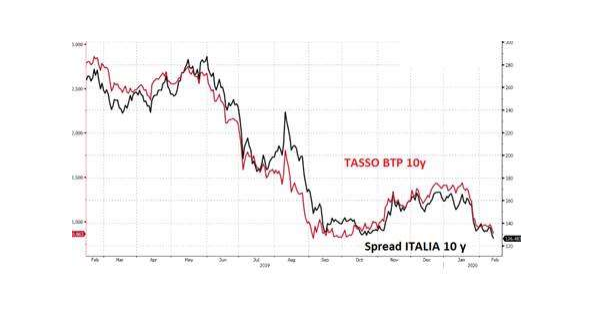

SPREAD: continua il calo iniziato dopo la percezione di un quadro meno incerto sul fronte politico alla luce dell’esito delle regionali di fine gennaio. A ciò si aggiunga il contesto di tassi calanti indotto dai timori per il coronavirus. Lo spread presenta infatti una forte correlazione con la direzione dei tassi: spread in calo con tassi in calo e viceversa

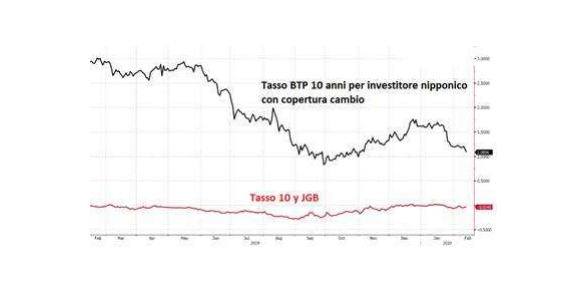

A ciò si aggiunga anche la possibile maggior domanda dal lato nipponico: come dichiarato dal fondo pensione giapponese GPIF a fine 2019, gli acquisti di bond esteri con copertura dal rischio cambio vengono trattati alla stregua dei titoli domestici. Al momento, considerando anche la copertura, un investitore nipponico percepisce intorno all’1,10% acquistando un Btp 10y a cambio coperto, a fronte di -0,03% dell’equivalente titolo di stato domestico.

A queste considerazioni potrebbe essere legata la domanda asiatica intorno al 3% emersa negli ultimi due sindacati su Btp a 30 e 15 anni.

Lo spread nel breve potrebbe spingersi fino ad area 120 pb. L’ipotesi di ulteriore calo potrebbe verificarsi nel caso in cui il trend di calo dei tassi globali si accentuasse fino a riportare anche il Treasury decennale sotto l’1,5%

Lo spread nel breve potrebbe spingersi fino ad area 120 pb. L’ipotesi di ulteriore calo potrebbe verificarsi nel caso in cui il trend di calo dei tassi globali si accentuasse fino a riportare anche il Treasury decennale sotto l’1,5%

In vista di maggio/giugno, lo spread però potrebbe temporaneamente allargarsi: l’eventuale percezione di maggior rischio macro/politico in vista dei dati sul Pil italiano del primo trimestre del 30 aprile e delle regionali di fine maggio/inizio giugno, potrebbe comportare minori flussi transfrontalieri sul mercato repo (soprattutto con Germania, Belgio e Olanda), tali da indurre un incremento del tasso repo General Collateral e, conseguentemente, un temporaneo allargamento dello spread.

Tutto questo a maggior ragione se nel frattempo anche il Treasury decennale temporaneamente dovesse riportarsi tra il 2/2,5% per effetto del possibile tentativo Fed di rimozione di parte della liquidità immessa da settembre ad oggi.