Fin dall’inizio eravamo convinti che le tensioni commerciali avrebbero gettato un’ombra sulla produzione mondiale nel 2019. Tuttavia, i danni economici reali si sono manifestati molto più rapidamente di quanto non avessimo previsto, a causa del rapido aumento dei dazi imposti dagli Stati Uniti, soprattutto dopo il fallimento dei colloqui bilaterali a maggio. Da allora, il deterioramento del contesto commerciale è accelerato, spingendo la produzione mondiale sull’orlo della recessione.

SORPRESA POSITIVA

La seconda importante sorpresa è giunta dall’economia statunitense, rivelatasi molto più robusta di quanto pensassimo, soprattutto rispetto ad altre economie avanzate. Ci attendevamo che la crescente debolezza della produzione si ripercuotesse sul settore dei consumi tramite il calo dell’occupazione, facendo aumentare i rischi di recessione. I consumi statunitensi hanno invece evidenziato una sorprendente tenuta, sostenuti dalla continua crescita dell’occupazione e dall’allentamento delle condizioni finanziarie.

Per quanto riguarda i mercati finanziari, avevamo giustamente previsto il calo dei rendimenti obbligazionari (da gennaio ad agosto, il rendimento del Treasury decennale è sceso dal 2,6% a un minimo dell’1,5% circa) e l’appiattimento della curva dei rendimenti statunitense ed europea.

Tuttavia, la nostra previsione che il lungo periodo di vigore del dollaro sarebbe terminato nel 2019 si è rivelata prematura.

IL COMMERCIO E’ SOLO UNA PARTE DEL QUADRO COMPLESSIVO

La guerra commerciale e la sua escalation hanno esercitato senza dubbio il maggiore impatto sull’attività globale nel 2019. Prima di poter formulare qualsiasi previsione per il 2020 è necessario esprimere un giudizio sulla futura evoluzione delle tensioni commerciali. Va tuttavia detto che il commercio globale aveva raggiunto il picco all’inizio del 2018 e mostrava già un rallentamento sei mesi prima che cominciassero a emergere le discussioni sui dazi. La flessione degli investimenti non dipende a nostro avviso solo dalla disputa commerciale in atto, e riteniamo che la ripresa potrebbe continuare a stentare anche in caso di distensione tra Stati Uniti e Cina.

Tra i fattori che impediscono la ripresa figura il rallentamento cinese, dovuto in parte a elementi interni. Sin da quando si sono adoperate con successo per trainare l’economia mondiale implementando manovre di stimolo nel 2016, le autorità cinesi hanno tentato di ridurre l’indebitamento dell’economia domestica concentrando i propri sforzi su sacche di attività in cui è probabile che emergano pericolosi squilibri. Il paese intende mantenere l’avanzo commerciale; l’enfasi posta sulla sostituzione delle importazioni e il rallentamento della crescita dei consumi interni fa salire la domanda proveniente dal resto del mondo.

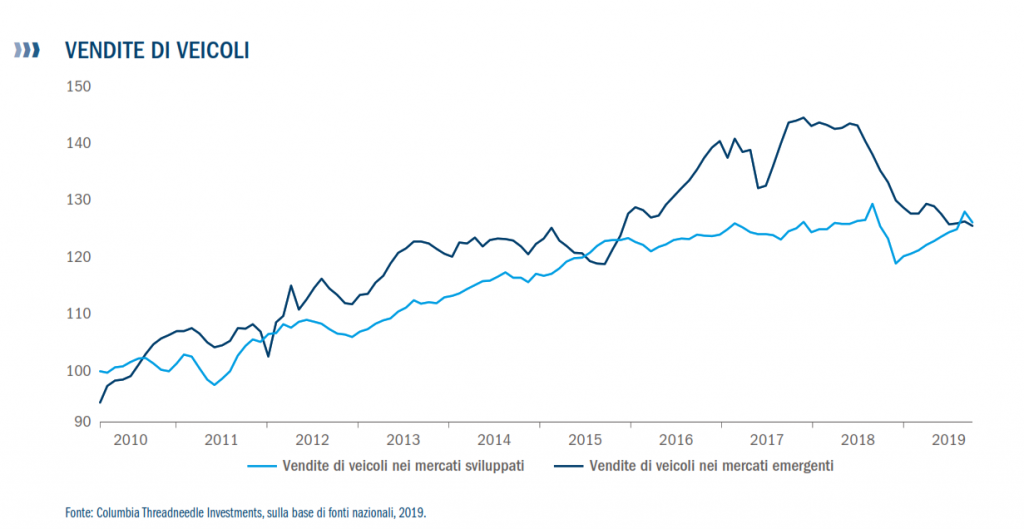

MUTAMENTO STRUTTURALE DEL MERCATO AUTOMOBILISTICO

È inoltre in atto un possibile mutamento strutturale della domanda globale di automobili, soprattutto in Cina. La produzione automobilistica è un importante catalizzatore dell’attività industriale globale, e una gamma di fattori, tra cui l’evoluzione dei modelli di proprietà e la crescita del car-sharing, la diffusione di veicoli elettrici e le recenti modifiche delle imposte in Cina e del regime normativo sulle emissioni in Europa, indicano che in futuro diminuirà il fabbisogno di automobili e che l’offerta dovrà adeguarsi alle diverse esigenze. In mercati come India e Indonesia operano inoltre fattori ciclici e l’inasprimento delle condizioni del credito ha rallentato le vendite.

Considerati questi ostacoli, una distensione nei rapporti commerciali tra Stati Uniti e Cina potrebbe non essere sufficiente a ridare slancio alla crescita, almeno nella prima metà dell’anno.

OTTIMISMO ECCESSIVO SUL FRONTE COMMERCIALE

Ovviamente, se Stati Uniti e Cina firmeranno a breve un primo accordo commerciale che prevede un aumento degli acquisti cinesi di prodotti agricoli statunitensi, la sospensione a tempo indeterminato di futuri dazi ed eventualmente l’annullamento di quelli entrati in vigore a settembre, la fiducia potrebbe migliorare dando impulso agli investimenti aziendali, con potenziali sorprese al rialzo per le nostre stime sul 2020. Crediamo tuttavia che le tensioni a lungo termine circa il trasferimento di tecnologie e il saldo commerciale bilaterale persisteranno anche dopo un eventuale accordo preliminare.

CALO DEI RENDIMENTI OBBLIGAZIONARI A CAUSA DEL RALLENTAMENTO DELLA CRESCITA

Alla luce dei persistenti rischi, non prevediamo una significativa ripresa nella prima parte del 2020, ma manteniamo un giudizio neutrale circa il verificarsi o meno di una recessione nelle principali economie nel prossimo anno. Ci attendiamo che l’espansione statunitense scenda al di sotto del tasso tendenziale di lungo periodo, mentre l’Europa dovrebbe continuare a crescere a un ritmo analogo a quello di quest’anno.

Le nostre previsioni di crescita stagnante e l’assenza di chiare pressioni inflazionistiche ci rafforzano nella convinzione che i rendimenti obbligazionari non aumenteranno significativamente nel 2020. Riteniamo infine altamente possibile che, dopo una fase prolungata di vigore, il dollaro possa quest’anno arretrare avvicinandosi alle valutazioni di lungo periodo, nonostante non nutriamo al riguardo una forte convinzione. Un eventuale restringimento dei differenziali di crescita e dei tassi rispetto ad altre importanti economie potrebbe porre le basi per tale correzione. Anche l’allentamento delle tensioni sul fronte della guerra commerciale potrebbe indebolire il ruolo di bene rifugio del dollaro.