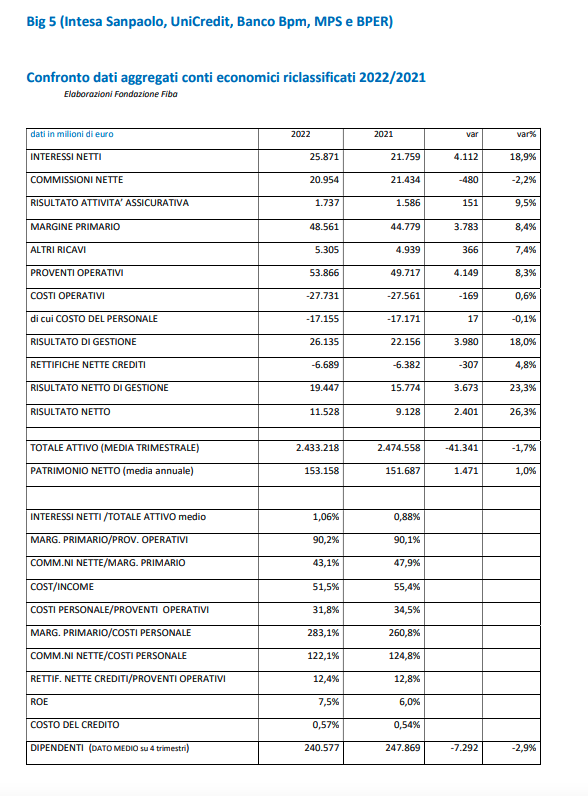

Utili in rialzo grazie all’aumento degli interessi netti mentre continua il calo dei costi e la crescita del margine primario per dipendente. Questa la fotografia scattata da First Cisl con un’analisi sui bilanci dell’esercizio 2022 dei primi cinque gruppi italiani del credito ovvero Intesa Sanpaolo, Unicredit, Banco Bpm, Bper e Montepaschi.

“Dai risultati emerge che il maggiore valore è stato creato dal lavoro, per questo ai buyback ed ai dividendi deve affiancarsi l’incremento del salario contrattato collettivamente” è il commento del segretario generale di First Cisl, Riccardo Colombani, che evidenzia pure come le “big five” del credito italiano diminuiscano la loro esposizione sui titoli di Stato e continuino a ridurre il portafoglio dei crediti deteriorati.

CRESCITA DI UTILI, RICAVI E INTERESSI

Per le big five del sistema bancario italiano il 2022 si è chiuso con ricavi in crescita (+ 8,3%) a 53,8 miliardi grazie alla forte accelerazione degli interessi netti (+ 18,9%), saliti a 25,8 miliardi. Sul fronte dei ricavi, in particolare, c’è il forte progresso di Bper (+25,7%) e Unicredit (+13,6%).

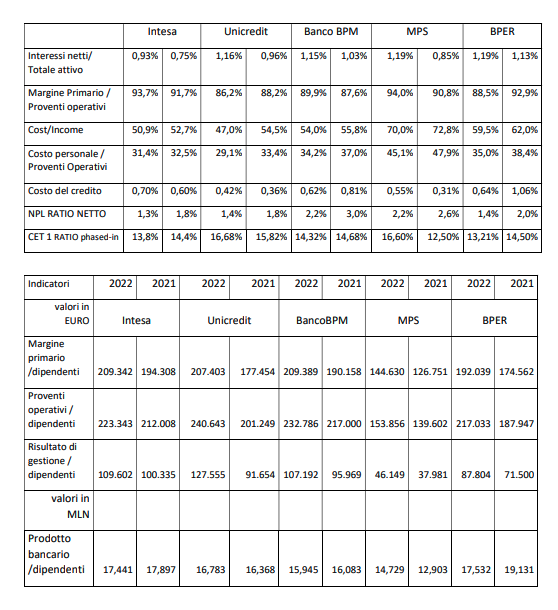

Gli utili netti sono aumentati del 26,3% a 11,5 miliardi e gli utili netti di gestione del 23,3% a 19,4 miliardi. Il margine primario per dipendente supera i 200mila euro e segna un incremento dell’11,7%, ponendosi sopra i 209mila euro in Banco Bpm e Intesa Sanpaolo, sopra i 207mila in Unicredit, a 192mila euro in Bper e oltre i 144mila euro in Mps. Il margine primario: avanza dell’8,4% a quota 48,5 miliardi con Bper (+19,7%) e Unicredit (+11%) sopra la media.

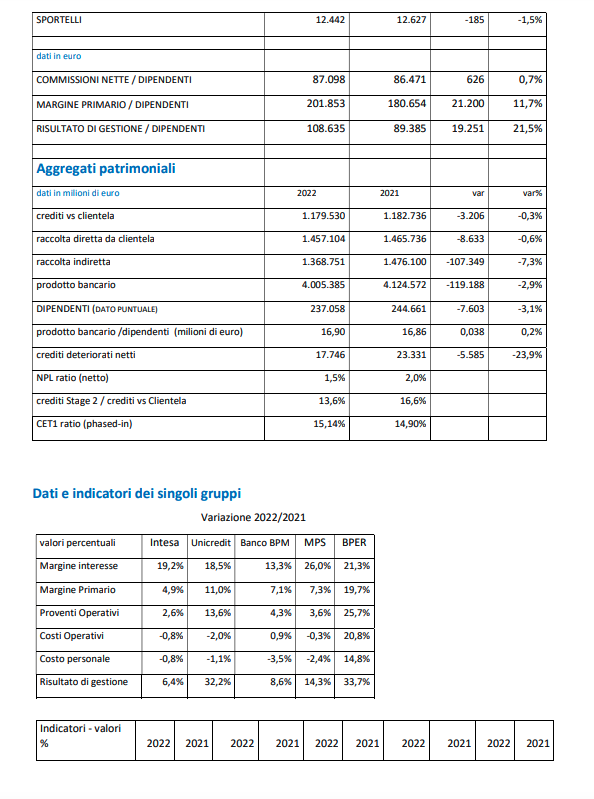

Segno più anche per le commissioni nette per dipendente (+0,7%) a poco più di 87mila euro e il risultato di gestione per dipendente in media a oltre 108mila euro (+21,5%) ma a 127,5 mila euro in Unicredit, sopra 109mila e sopra 107mila in Intesa e in Banco Bpm, a quasi 88mila euro in Bper e poco sopra i 46mila euro in Mps. Il tutto, notano dal sindacato, “in un contesto in cui i mercati finanziari hanno determinato una riduzione delle commissioni nette (- 2,2%) a quasi 21 miliardi”. In flessione dello 0,6% la raccolta diretta da clientela (-0,6%) e del 7,3% la raccolta indiretta.

COSTI E CREDITI DETERIORATI IN FLESSIONE

In linea generale prosegue il calo dei costi. In particolare i costi del personale crescono solo in Bper (+14,8%), mentre calano in Banco Bpm (-3,5%), Mps (-2,4%), Unicredit (-1,1%) e Intesa (-0,8%). Stesso andamento per i costi operativi che crescono in Bper (+20,8) e in Banco Bpm (+0,9%) e scendono in Unicredit (-2%), Intesa (-0,8%) e Mps (-0,3%). Continuano pure i tagli all’occupazione, in buona parte ascrivibili alle uscite dal gruppo senese, con il numero di dipendenti che arriva a 237.058 (-3,1%). A Rocca Salimbeni diminuiscono del 4,5% gli sportelli che in media arretrano dell’1,5% a quota 12.442.

Tutto ciò nonostante il cost/income scenda dal 55,4% al 51,5% (al 70% in Mps, tra il 50% e il 60% nelle altre banche ad eccezione di Unicredit dove si colloca al 47%), conseguenza della discesa del rapporto tra costo del personale e proventi operativi (dal 34,5% al 31,8%), con percentuali intorno al 30% in tutte tranne che in Mps dove sale al 45,1%. Nella nota si evidenzia che nei primi cinque gruppi italiani il dato del cost/income si attesta ad un livello nettamente più basso rispetto a quello registrato dai maggiori gruppi europei (58,3%).

Altra nota positiva per i primi cinque gruppi del sistema bancario nazionale è il fatto che continua a ridursi l’incidenza dei crediti deteriorati netti che arrivano a quota 17,7 miliardi (-23,9%). Il dato aggregato passa dal 2% all’1,5%, con un costo del rischio in decisa diminuzione (da 54 a 37 punti base) che varia tra 0,70% in Intesa a 0,42% in Unicredit, escludendo le svalutazioni sulle esposizioni verso Russia e Ucraina. L’Npl ratio passa dal 2% del 2021 all’1,5% nel 2022 e nel dettaglio si situa al 2,2% in Mps e Banco Bpm, all’1,4% in Bper e Unicredit, all’1,3% in Intesa Sanpaolo.

Significativo anche il miglioramento per quanto attiene agli Stage 2, i crediti in bonis per cui è stato considerato un peggioramento delle condizioni di rischio: il loro peso sul totale dei crediti alla clientela a bilancio si riduce al 13,6%, in calo del 3%. Si registra anche una diminuzione del tasso di deterioramento.

CALO DEI BTP IN PORTAFOGLIO

Parte della nota è dedicata al calo del debito sovrano italiano nelle casse delle banche, di oltre 14 miliardi rispetto al 2021, e all’aumento della quota dei titoli di Stato contabilizzati al costo ammortizzato (dal 57,7% al 63,8%), che gli istituti intendono detenere fino alla scadenza. Secondo l’organizzazione sindacale “ciò determina una minore esposizione all’andamento avverso dei mercati. Infatti nel caso di ulteriori rialzi dei rendimenti dei titoli di Stato a tasso fisso, i riflessi sui conti economici e sul patrimonio, dovuti alla correlata riduzione dei prezzi, si prospettano limitati”. Per Colombani “la riduzione dell’ammontare dei titoli di Stato nei bilanci dei maggiori gruppi bancari italiani è un fenomeno che va monitorato attentamente per i suoi riflessi sulla solidità del settore, ma anche per il suo rilievo quanto agli indirizzi di politica economica”. A detta del segretario di First Cisl “il miglioramento di tutti gli indicatori di rischio dei portafogli crediti rafforza la nostra convinzione che anche in futuro la posizione delle banche italiane resterà solida, come peraltro certificato da ultimo dall’esito dell’analisi Srep condotta dalla Vigilanza della Bce”.