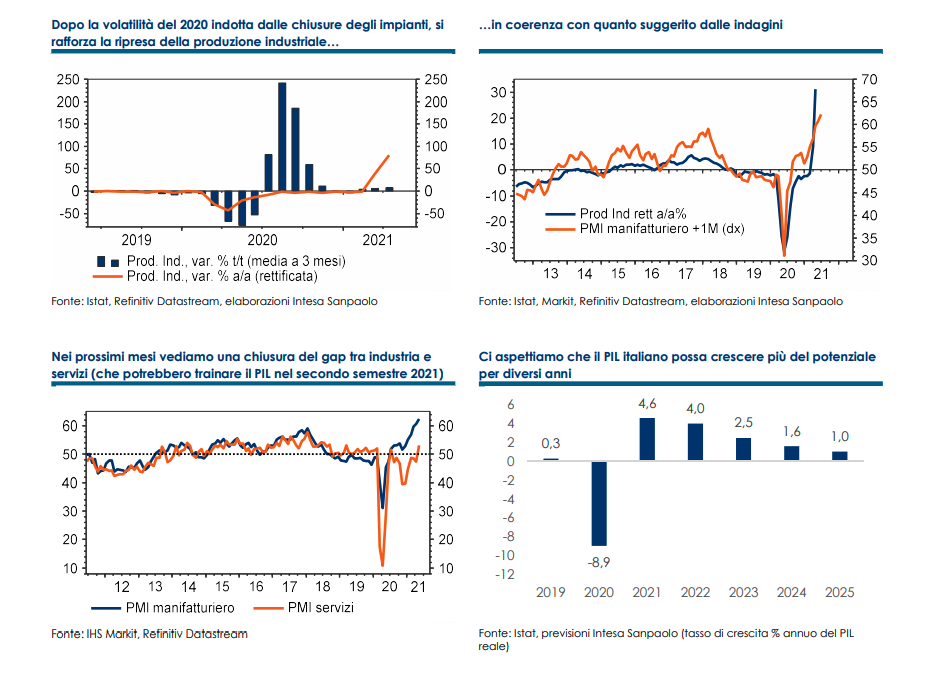

La produzione industriale è cresciuta molto più del previsto ad aprile, forse anche grazie a effetti di calendario. In ogni caso, si rafforzano le prospettive di ripresa, che nei prossimi mesi verrà non solo dall’industria ma, in misura crescente, dai servizi. Abbiamo recentemente rivisto al rialzo al 4,6% la nostra stima sul Pil italiano nel 2021. La produzione industriale è cresciuta molto più del previsto ad aprile, di +1,8% m/m. Inoltre, il dato di marzo è stato rivisto al rialzo a +0,3% m/m dal -0,1% della prima stima.

Nel mese, sono stati trainanti i beni strumentali (+3,1% m/m), un segnale di vivacità per l’attività di investimento (che a nostro avviso potrebbe dare quest’anno il maggior contributo alla crescita del Pil italiano, con un rimbalzo a due cifre dopo il calo di -9,2% registrato dai dati sugli investimenti di contabilità nazionale lo scorso anno). In ogni caso, l’incremento della produzione ad aprile è diffuso a tutti i raggruppamenti principali di industrie (da notare il recupero per i beni durevoli: +1,7% m/m dopo due mesi di cali superiori a un punto percentuale).

La tendenza annua della produzione mostra una netta accelerazione (a 79,5% sul dato corretto per i giorni lavorativi e gli effetti di calendario), che però non è significativa visto il confronto con il mese di aprile 2020 quando era stata disposta la sospensione di una notevole quota delle attività produttive (in tal senso, si tratta di un picco destinato a rientrare nei prossimi mesi). In ogni caso, l’indice destagionalizzato della produzione industriale è tornato sopra i livelli preCovid (+1,2% rispetto a febbraio 2020): era accaduto già lo scorso agosto (su livelli anzi più elevati, ma distorti da effetti stagionali), tuttavia pensiamo che questa volta l’output sia destinato anche nei prossimi mesi a permanere su livelli superiori a quelli pre-pandemici.

Il dato congiunturale di aprile potrebbe essere stato amplificato da effetti di calendario (in particolare, la Festa della Liberazione caduta di domenica). Tuttavia, le indagini segnalano che la tendenza espansiva nell’industria è destinata a continuare nei prossimi mesi, e che al contributo positivo del manifatturiero si aggiungerà quello dei servizi, che stanno tornando a crescere più rapidamente di quanto previsto qualche settimana fa vista l’accelerazione nel calendario delle riaperture e negli indici di mobilità (in base ai Rapporti sugli spostamenti della comunità diffusi da Google, gli spostamenti verso gli esercizi commerciali e i luoghi ricreativi sono già tornati ai livelli di inizio agosto 2020).

La produzione industriale è in rotta per un incremento del 2% t/t nel 2° trimestre (in accelerazione dall’1% di inizio anno): al netto dell’ “anomalia statistica” del 3° trimestre 2020, si tratterebbe di un massimo dal 2010. Ma quel che più conta, come detto, è che al rafforzarsi della ripresa nell’industria si aggiungerà nei prossimi mesi finalmente un apporto positivo anche dai servizi, che anzi potrebbero trainare la ripresa del Pil nella seconda metà dell’anno. Abbiamo recentemente rivisto al rialzo il profilo di crescita per l’economia italiana, a 4,6% per il 2021: tale previsione sconta un’espansione dell’ordine di un punto percentuale nel trimestre in corso, e di due punti percentuali nei mesi estivi; i rischi su tale sentiero ci appaiono oggi al rialzo. Nelle nostre stime, l’economia italiano resterà quest’anno su livelli inferiori a quelli del 2019 di quasi cinque punti percentuali; tuttavia, il recupero dei livelli pre-Covid dovrebbe avvenire prima di quanto assunto precedentemente ovvero a fine 2022.

Inoltre, il Pil è destinato a nostro avviso a crescere più del potenziale per diversi anni (nostre attuali proiezioni: 4% nel 2022, 2,5% nel 2023, 1,6% nel 2024, 1% nel 2025 e 0,8% nel 2026), sulla scia sia del rimbalzo post-pandemico che degli effetti del Pnrr (il cui impatto sul tasso di crescita dell’economia sarà a nostro avviso massimo nel prossimo biennio: 0,7% nel 2022 e 0,5% nel 2023).