PEPP (piano pandemico)

- Stop del PEPP a marzo con riduzione dei relativi acquisti nel primo trimestre ‘22 vs quarto ‘21, quando si sono attestati intorno a 50/60 Mld mensili

- Allungamento della tempistica dei reinvestimenti PEPP da fine ‘23 ad almeno fine ‘24

- Il piano può essere riattivato dopo marzo se necessario (con decisione a carico del Consiglio)

APP (QE canonico attualmente pari a 20Mld€ mensili)

- Per il secondo trim ‘22: 40 Mld€ netti mensili

- Per il terzo trim ‘22: 30 Mld€ netti mensili

- Da ottobre ‘22: si ritorna a 20 Mld€ netti mensili

- APP atteso rimanere in essere fino a poco prima di rialzare i tassi

- Reinvestimenti attesi continuare per un periodo esteso di tempo oltre il momento in cui la BCE inizierà ad alzare i tassi

TLTRO III

- Condizioni di favore terminano a giugno ‘22

- Valutazione del meccanismo two tier per evitare che i tassi negativi interferiscano con l’attività di lending bancaria

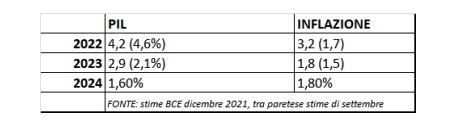

Di seguito le stime aggiornate su Pil ed inflazione:

Da precisare che in termini di inflazione core ex alimentare ed energia, anche le stime risultano al di sotto del 2% per tutto l’orizzonte temporale.

Durante la conferenza stampa la Lagarde ha poi aggiunto:

Rischi al rialzo per inflazione in base soprattutto all’andamento dei negoziati salariali. Molto importante la componente energetica che spiega per i 2/3 i rialzi delle stime su inflazione.

IN SINTESI

La decisione della Bce ha fatto seguito all’inatteso rialzo dei tassi BOE (giustificato dall’attesa di un picco inflattivo al 6% ad aprile 2022 e con la puntualizzazione che l’intenzione è di porre in essere “modeste” manovre restrittive).

Anche nel caso della Bce la sorpresa è stata quella di un atteggiamento più restrittivo rispetto alle attese di consenso che si collocavano su ipotesi di traslazione parziale del PEPP in APP, con APP che sarebbe passato da 20 a 40 Mld€ mensili fino ad almeno settembre.

La Bce invece ha optato per un percorso calante ossia 40 Mld€ medi mensili nel secondo trimestre, che poi diventano 30 Mld€ nel terzo trimestre. Inoltre, non è stata contemplata la possibilità di estensione delle TLTRO le cui conduzioni di favore terminano a giugno ’22, mentre alcuni analisti ipotizzavano l’estensione fino a giugno ’23.

L’ipotesi proroga delle TLTRO con il varo di un nuovo round di operazioni potrebbe però semplicemente essere stato rinviato alle riunioni di febbraio/marzo, al fine di valutare a quel punto le condizioni di liquidità/macro alla luce anche dell’impatto della pandemia.

In estrema sintesi la Bce ha optato per ridurre gli acquisti in modo un po’ più marcato rispetto alle attese, ribadendo l’intenzione di non volere rialzare i tassi nel 2022 grazie al fatto che l’inflazione rientrerà dai picchi sull’orizzonte temporale di tre anni, come testimoniato dalle stime su inflazione 2023 e 2024

Inoltre la Lagarde ha sottolineato che i rischi sull’ìnflazione rimangono orientati al rialzo.

Tutto questo comporta in prospettiva minori acquisti mensili già a partire dal primo trimestre, quando il PEPP decelererà rispetto ai 50/60 Mld€ mensili sperimentati nel quarto trimestre. I minori acquisti prospettici che hanno il sapore di una Bce più hawkish (dopo la sorpresa in questa direzione anche della Bank of England) hanno comportato come reazione di breve tassi in rialzo ed aumento della pendenza di curva, con allargamento dello spread a causa del maggiore impatto sui Paesi che più hanno beneficiato in precedenza del QE.

IN PROSPETTIVA

Oggi è stata di fatto inaugurata una fase in cui le banche centrali si troveranno in modo crescente di fronte al dilemma inflazione vs crescita.

Nella prima fase (ossia quella attuale) il primo fattore da maneggiare è il rischio inflazione, che comporta aumento delle aspettative di rialzo Fed e qualche prima reazione come nel caso della BOE.

Successivamente, tra il primo ed il secondo trimestre, la domanda potrebbe far emergere segnali più evidenti di rallentamento sotto i colpi dell’inflazione, mettendo le banche centrali di fronte al dilemma della scelta inflazione vs crescita, che potrebbe di fatto tradursi in una salomonica decisione di effettuare semmai qualche rialzo fermandosi però dopo poco, per non danneggiare troppo la crescita.

Il primo esempio di “decisione salomonica” è arrivato oggi dalla BOE all’insegna di primo rialzo dei tassi con però la precisazione che si tratta solo di un “modesto” restringimento delle condizioni di politica monetaria. In altri termini non ci sono intenzioni bellicose di cospicui e costanti rialzi dei tassi.

Il terreno è scivoloso ed occorre saper ben dosare freno ed acceleratore

I tassi a breve pertanto saranno probabilmente più attenti alle aspettative sul fronte tassi delle banche centrali, mentre la parte a lungo termine più incline ad ascoltare le campane della crescita in rallentamento. Il risultato potrebbe essere un trend di flattening della curva e tassi a lungo termine mediamente calanti, salvo fasi temporanee di interruzione.