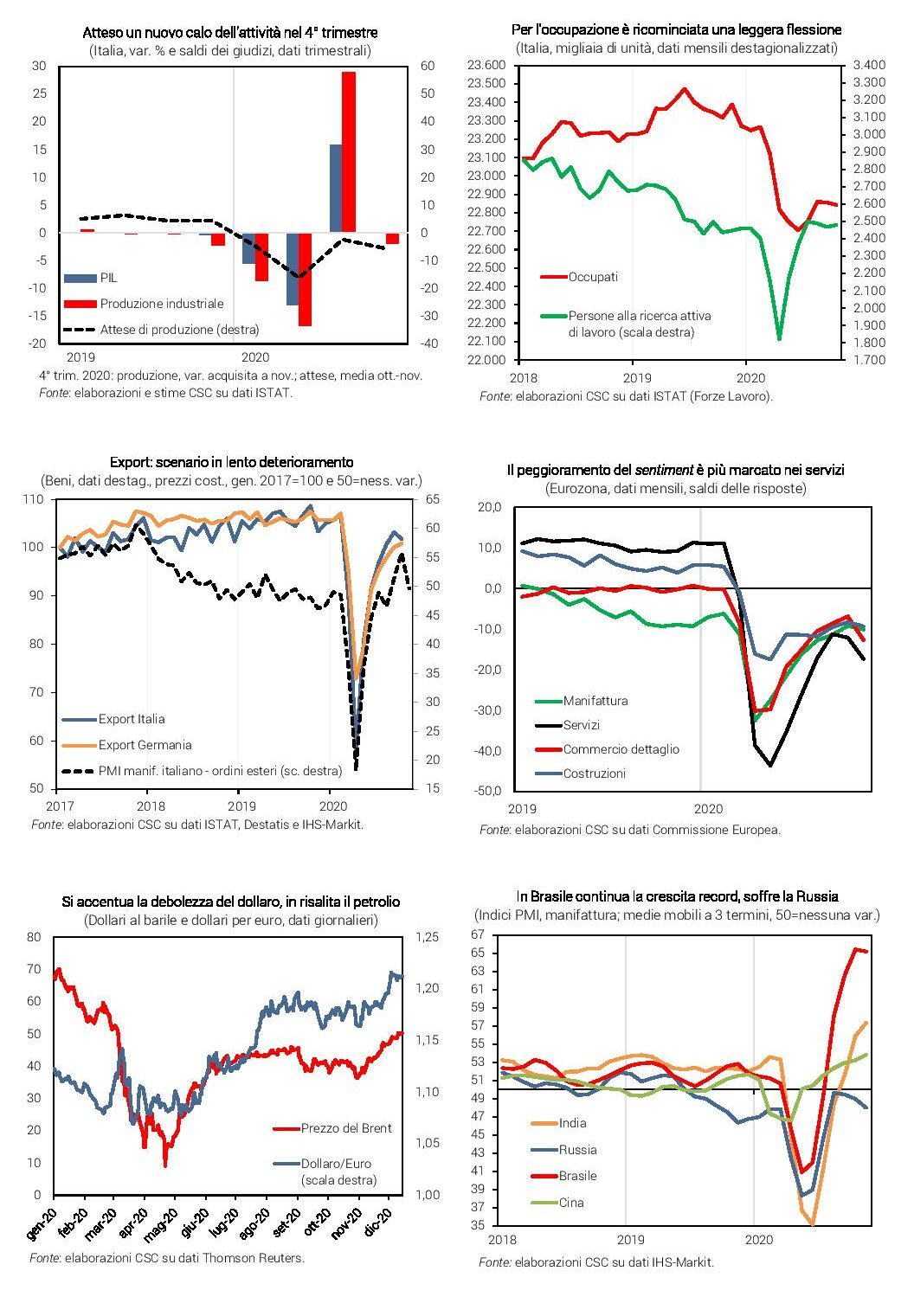

Profilo a V meno profondo.

Il forte rimbalzo nel 3° trimestre (+15,9%) ha sostenuto il Pil italiano di quest’anno, ma la seconda ondata di epidemia da fine estate e le restrizioni per arginarla fanno stimare un nuovo calo nel 4°. Ciò causerà un “trascinamento” statistico peggiore al 2021, che parte più basso. Il risultato, nelle variazioni annue, è una minore caduta nel 2020, ma meno rimbalzo l’anno prossimo.

Cadono più i servizi dell’industria.

Nei servizi si è registrata una nuova flessione a novembre (Pmi a 39,4), sebbene meno marcata di quella di marzo-aprile; ciò a causa dell’impatto sulla domanda delle restrizioni alla mobilità e anche per le chiusure parziali di alcuni settori, molti legati al turismo. Nell’industria, invece, il Pmi (51,5) indica una frenata, ma ancora in territorio positivo; la produzione, però, sembra aver già invertito la rotta (-2,3% a novembre e -6,3% dal livello pre-Covid, stime Csc).

Consumi in calo.

A ottobre-novembre l’indagine sulla fiducia delle famiglie suggerisce un nuovo aumento del risparmio, dato il peggioramento dell’epidemia. Ciò frena i consumi, dopo il recente rimbalzo. Lo conferma la caduta a novembre degli ordini interni dei produttori di beni di consumo.

Si riduce l’occupazione.

Gli occupati sono in leggera flessione in ottobre (-0,1%), dopo la breve ripresa in luglio-agosto e lo stop già a settembre. Le persone in cerca di occupazione restano sui livelli di agosto ma, a fronte del calo dell’occupazione, ciò inizia a segnalare uno scoraggiamento alla ricerca.

Il debito frena gli investimenti.

A ottobre il credito bancario alle imprese ha accelerato al +7,4% annuo, spinto dai prestiti per liquidità con garanzie pubbliche, arrivati a circa 120 miliardi. Tuttavia, senza un solido recupero di fatturato, in molti settori ciò accresce troppo il peso del debito e degli oneri finanziari, prosciugando le risorse interne e mettendo a rischio gli investimenti anche per il 2021.

L’export vira al ribasso.

L’export italiano di beni registra il primo calo in ottobre (-1,3%), dopo cinque mesi di risalita, tornando a -4,6% da febbraio, in linea con l’export tedesco. Lo stop delle vendite italiane riguarda sia il mercato Ue che extra-Ue, con forti eterogeneità: ancora in recupero in Germania e Cina, giù invece in Francia, Spagna, Uk, Usa. Peggiora lo scenario per fine anno, come segnala la discesa degli ordini esteri del Pmi manifatturiero a novembre (49,6); pesano le nuove misure anti-Covid, specie in Europa, che frenano la domanda di beni e generano strozzature nelle catene globali del valore.

Gli scambi reggono.

Segnali più confortanti per il commercio mondiale, che era tornato in settembre ai livelli di febbraio ed è favorito, anche nei mesi autunnali, dalla dinamica positiva in importanti paesi asiatici (Cina, Corea, Taiwan, India); inoltre, resta in territorio espansivo il PMI globale ordini esteri.

Tassi favorevoli.

I tassi sovrani in Italia sono ai minimi storici (0,55% il BTP decennale a dicembre). Anche lo spread sulla Germania è basso, sotto i valori di inizio 2018 (+1,13%). Dati molto positivi, grazie agli acquisti Bce “anti-pandemia” di titoli di Eurolandia, già arrivati a 718 miliardi sui 1.350 messi in cantiere. A dicembre Francoforte li ha ampliati di 500 miliardi, prolungandoli fino a marzo 2022.

Eurozona in recessione.

A fine anno l’economia dell’area-euro è in progressivo deterioramento. Alla significativa contrazione dei servizi (Pmi a 41,7) si è sommata a novembre la frenata del manifatturiero (Pmi a 53,8, un punto in meno da ottobre), la cui produzione è attesa in flessione nel 1° trimestre 2021 per carenza di domanda. Con la forte riduzione delle ore lavorate, infatti, i consumatori si attendono nei prossimi mesi un peggioramento della propria situazione finanziaria, che induce a rinviare la spesa.

Rischio Brexit.

Il 31 dicembre si conclude il periodo transitorio della Brexit: senza un accordo che regoli le relazioni con la Ue, si dovrà gestire un’uscita disordinata del Regno Unito dal mercato unico. Nel caso di no deal, il Governo britannico ha pubblicato il sistema di dazi e tariffe che dovrebbe applicarsi. Secondo stime Csc, l’Italia (direttamente) è esposta meno di Spagna, Germania e Francia. L’impatto sarà comunque maggiore per vari comparti del Made in Italy (agri-food, fashion, autoveicoli); per alcuni territori (Nord-Est); per le imprese esportatrici di minore taglia, meno attrezzate per mercati non-Ue.

Dollaro più debole.

A dicembre il dollaro si è indebolito ancora, arrivando a 1,22 per euro (1,09 a inizio anno): un freno per l’export europeo. Ciò riflette la politica monetaria ultra-espansiva della Fed per sostenere l’economia Usa, dove la disoccupazione è scesa al 6,7% a novembre, ma resta molto sopra il 3,5% di febbraio e l’inflazione è bassa (+1,2% annuo), pur essendo risalita dai minimi di maggio (+0,1%).

Petrolio più caro.

Il prezzo del Brent ha continuato a risalire a dicembre (51 dollari per barile, da 36 a fine ottobre). Nonostante la pandemia, continua la riduzione degli stock di greggio (a novembre -153 milioni di barili dal picco, nei paesi Ocse), grazie alla domanda mondiale che ha sopravanzato l’offerta.