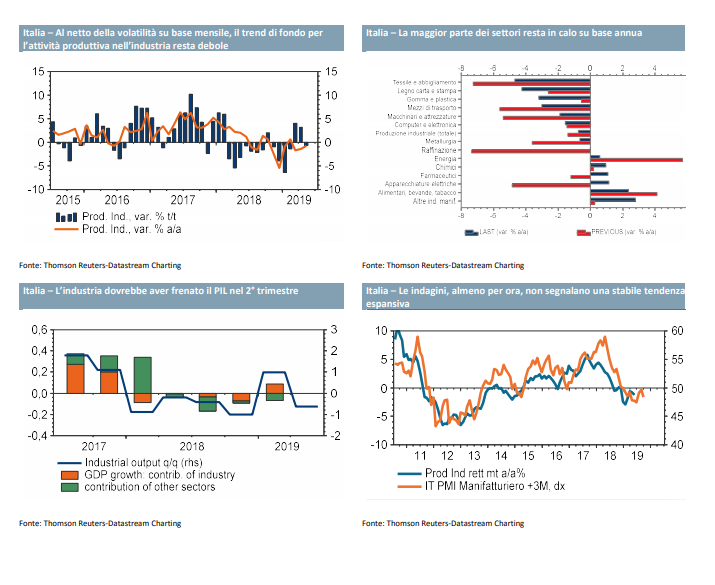

La produzione industriale è rimbalzata più del previsto a maggio, dopo essere calata nei due mesi precedenti. La volatilità recente pare dovuta a fattori di calendario e climatici. L’industria dovrebbe comunque aver frenato il Pil nel 2° trimestre. È necessaria una decisa accelerazione nella seconda metà dell’anno per evitare una crescita piatta quest’anno.

La produzione industriale è aumentata di +0,9% m/m a maggio, dopo aver registrato un calo all’incirca della stessa entità nei due mesi precedenti. Il dato è stato significativamente superiore alle attese. La tendenza annua è rimasta in territorio negativo, ma è migliorata a -0,7% da -1,5% precedente (dati corretti per gli effetti di calendario). L’andamento congiunturale di maggio è simile a quello osservato negli altri principali Paesi dell’area euro (Germania: +0,7% m/m, Francia: +2,1% m/m), il che segnala che la volatilità registrata nel bimestre aprile-maggio possa essere dovuta a fattori di calendario e climatici.

Un indizio in tal senso viene anche dal fatto che la ripresa di maggio è trainata dai gruppi di industrie che avevano subito la maggiore flessione ad aprile, e cioè i beni di consumo durevoli (+3,4% m/m dopo il -1,8% precedente) e i beni strumentali (+1,9% da -2,5% m/m). Come atteso, la produzione energetica è stata negativa (-2,1% m/m). Il dettaglio per settore mostra un andamento tendenziale significativamente positivo per il comparto alimentare e per le altre industrie manifatturiere (+2,8% a/a), mentre i settori più colpiti sono quello tessile (-4,9% a/a) e legno, carta e stampa (-3,7% a/a). Restano in negativo macchinari e attrezzature (-1,8% a/a) e mezzi di trasporto (-2,5% a/a).

In sintesi, il dato è significativamente migliore del previsto. Tuttavia, come detto sopra, la volatilità su base congiunturale registrata nel bimestre aprile-maggio potrebbe essere dovuta a fattori una tantum, al netto dei quali il trend di fondo per l’attività produttiva nell’industria resta debole.

Anche dopo il recupero di maggio, l’output industriale resta in rotta per una contrazione nel trimestre primaverile, di -0,6% t/t (dopo il +1% t/t dei tre mesi precedenti). Ciò significa che l’industria in senso stretto dovrebbe aver dato un contributo al valore aggiunto di circa -0,1% t/t. Poiché anche l’apporto delle costruzioni dovrebbe essere negativo, difficilmente i servizi saranno in grado di compensare la debolezza degli altri comparti. In pratica, resta concreto il rischio di un numero negativo per il Pil del 2° trimestre (che sarà diffuso dall’Istat il prossimo 31 luglio).

Un rimbalzo dell’attività economica nell’industria, e del Pil, è possibile nel trimestre corrente, il che è condizione necessaria per poter avere una crescita positiva in media quest’anno. Ma, nell’eventualità di un 2° trimestre negativo, occorrerebbe una ripresa molto robusta nella seconda metà dell’anno (superiore a 0,3% t/t, un rimo che non pare coerente con il livello attuale delle indagini di fiducia) per poter centrare l’obiettivo governativo di 0,2% per il 2019 (che coincide con la nostra previsione ufficiale più recente). In altri termini, la crescita potrebbe risultare ancora più schiacciata verso lo zero. Per il 2020, abbiamo il mese scorso rivisto al ribasso la previsione, a 0,5% da 0,7% precedente.