Pil più vicino al rimbalzo.

In Italia sono iniziati da aprile i primi allentamenti delle restrizioni anti-Covid. Ciò condurrà nel 2° trimestre a un piccolo segno positivo del Pil, dopo la lieve contrazione nel 1° (-0,4%). Si conferma lo scenario in cui un forte rimbalzo si avrà nel 3° trimestre, grazie al crescere delle vaccinazioni; riguardo al loro ritmo, che ha accelerato, restano però rischi al ribasso. Dall’imponente piano NG-EU, ai nastri di partenza, arriverà un aiuto alla ripresa già nella seconda metà del 2021.

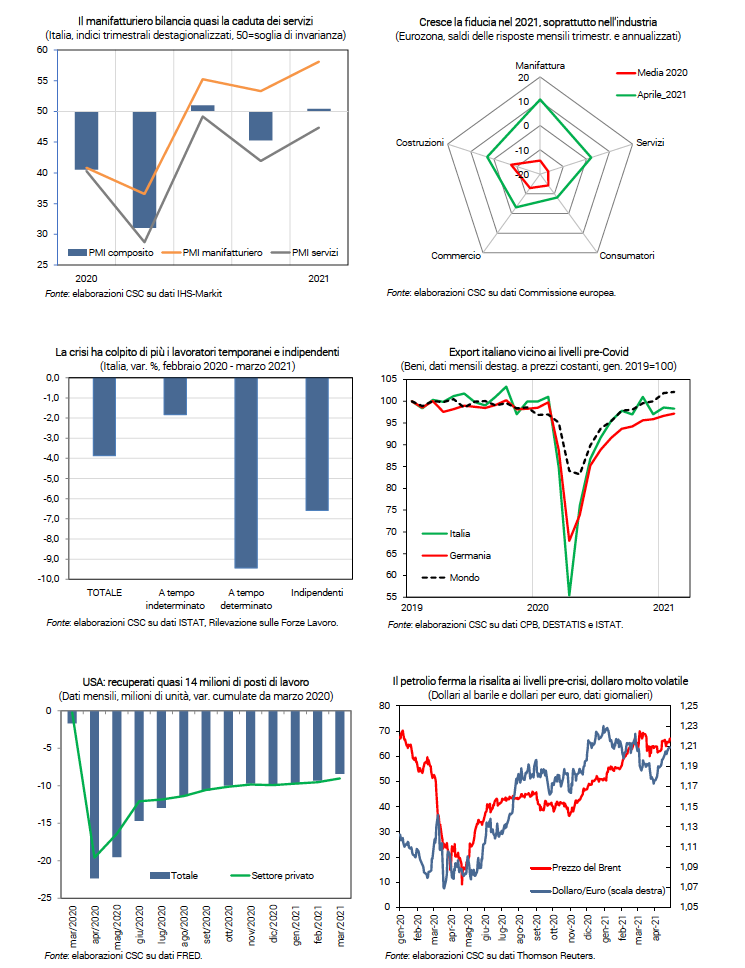

Ampio gap tra servizi e industria.

Nell’industria il PMI è salito a 59,8 a marzo e la produzione è stimata in crescita già nel 1° trimestre (+1,0%), pur con forte eterogeneità settoriale. Il nodo restano, finora, i servizi, dove l’attività è ancora in flessione (PMI sceso a 48,6); la graduale riapertura, nelle prossime settimane, di diverse attività terziarie induce a prevedere un progressivo ritorno in territorio positivo.

Meno occupati.

Da febbraio 2020 a marzo 2021 ci sono 896mila occupati in meno. I più colpiti sono i lavoratori a tempo determinato (-9,4%) e gli autonomi (-6,6%). Per i primi, alla maggiore elasticità al ciclo economico, si aggiunge, in questa crisi, l’effetto del blocco dei licenziamenti. I secondi in molti casi hanno dovuto fermare la loro attività, per le restrizioni in settori dei servizi in cui sono più presenti.

Consumi pronti a ripartire.

I consumi sono stati fiacchi nel 1° trimestre: l’ICC segnala un calo a marzo, a causa delle restrizioni che hanno bloccato la spesa per turismo e mobilità; gli acquisti di beni sono in lieve recupero. Migliori prospettive per il 2° e 3° trimestre, grazie alle riaperture programmate che preludono a un rimbalzo. Lo conferma la risalita della fiducia delle famiglie in aprile. Piatti, invece, gli ordini interni dei produttori di beni di consumo, segno che tra le famiglie resta finora molta prudenza.

Investimenti in recupero.

I prestiti alle imprese restano in crescita (+7,6% annuo a febbraio), ma il maggior debito non si traduce tutto in investimenti, perché in molti settori serve a finanziare il capitale circolante. Gli ordini di beni strumentali risalgono rapidamente, dall’interno e dall’estero. Nel complesso, le prospettive sono di un buon recupero degli investimenti dai minimi, anche grazie a quelli pubblici.

Tassi ai minimi.

La situazione sui mercati finanziari resta favorevole: il rendimento del BTP decennale è salito marginalmente in aprile, appena sopra i minimi (0,70% in media); lo spread sulla Germania è stabile da febbraio intorno a +0,99%. I tassi europei hanno risentito pochissimo del rialzo negli USA, grazie alla BCE che ha accelerato gli acquisti di titoli. Ciò contiene il costo dell’alto debito italiano.

Export: risalita accidentata.

L’export italiano di beni ha frenato a febbraio (-0,3% a prezzi costanti, dopo +1,6%). Lo stop è riconducibile a un calo delle vendite extra-UE, tornate poi a crescere a marzo (+2,5% in valore). Le prospettive per i mesi primaverili sono positive, come segnala il miglioramento degli ordini esteri manifatturieri, sopra i livelli pre-crisi, anche grazie all’attesa accelerazione di domanda e filiere di produzione in Europa. Tuttavia, restano pressioni al rialzo su prezzi e tempi di consegna di vari input.

Crescono gli scambi mondiali.

Prosegue l’espansione del commercio (+0,3% a febbraio), ben sopra i livelli pre-crisi. La crescita è trainata dagli scambi dei paesi asiatici e della Cina in particolare. Le prospettive sono in miglioramento, come segnalano gli ordini esteri globali (PMI salito a 52,4 a marzo).

Frenano alcune commodity.

La risalita del prezzo del Brent sembra essersi esaurita in aprile: 64 dollari al barile in media, precisamente ai livelli pre-Covid. Già a marzo le commodity agricole mostravano un’interruzione del trend rialzista (grano -1,5%), mentre per i metalli proseguiva il rincaro (rame +6,1%).

Eurozona a velocità ridotta.

Gli indicatori per il 2° trimestre descrivono un’economia che marcia con un unico motore, l’industria, che registra un recupero significativo secondo il PMI (63,4 in aprile). La fiducia delle imprese industriali in aprile ha continuato a crescere, grazie a migliori ordini e aspettative; in Germania le attese sulla produzione sono salite a valori record. Dopo il calo del Pil nel 1° trimestre (-0,6%), si conferma dunque che una piena ripresa è rinviata al 3° trimestre. Il rimbalzo sarà guidato dai consumi, grazie anche al risparmio accumulato, con una domanda che si riverserà in servizi come “viaggi”, “ricreazione”, “ricettivi e di ristorazione”, attività bloccate da tempo dalle misure anti-Covid.

Usa: recupero già avviato.

A marzo il mercato del lavoro Usa ha registrato la creazione di ben 916mila posti di lavoro, di cui quasi 517mila nel settore privato. Dei 22,3 milioni persi a causa della pandemia tra marzo e aprile 2020, sono stati recuperati circa 14 milioni di posti (10,6 nel settore privato). Ciò ha riportato il tasso di disoccupazione al 6,0%, da un massimo di 14,8% nel 2020. Anche le richieste di sussidi di disoccupazione hanno proseguito il significativo calo: a metà aprile sono state 547 mila quelle “iniziali” e 3,7 milioni le “continue”, rispetto ai 6,1 milioni e 23,1 milioni toccati nell’aprile 2020.

Scenario asimmetrico per l’export. La dinamica dell’export italiano si è appiattita tra fine 2020 e inizio 2021. Tra dicembre e febbraio le vendite di beni sono state di circa 37 miliardi di euro medi mensili, -3,2% rispetto a un anno prima; nel trimestre precedente il calo era poco inferiore (-2,4%). Frenata confermata dai dati corretti per effetti di calendario: +0,2% negli ultimi tre mesi. Quali sono le cause? E le prospettive per i prossimi mesi? L’analisi è complicata dagli effetti molto asimmetrici della crisi nei diversi paesi e settori, sia nell’intensità che nei tempi di caduta e recupero.

Mercato Ue in risalita. Nei paesi Ue, destinazione di oltre la metà delle merci italiane (51,1% nel 2020), la risalita dell’export è robusta, al netto del rallentamento fisiologico dopo il rimbalzo iniziale. In dicembre-febbraio le vendite italiane intra-Ue hanno continuato a salire (+2,8%) e hanno ridotto a -1,5% la distanza dai livelli dell’anno precedente. A trainare il recupero sono le vendite in Germania e Paesi Bassi (già sopra i livelli pre-crisi), economie più resilienti alla crisi e integrate nelle catene globali del valore; più debole la dinamica in Spagna e Francia. Tra i settori, spiccano in positivo i prodotti in metallo (in Germania) e gli autoveicoli (in Germania, Francia e Paesi Bassi); emergono segnali di ribilanciamento nelle filiere del farmaceutico (in forte crescita nei Paesi Bassi, in calo in altri mercati); pesano in negativo il tessile-abbigliamento (in Spagna e Francia) e gli altri mezzi di trasporto. La fine dell’emergenza pandemica potrà sostenere una crescita robusta dell’export italiano sopra i livelli pre-crisi.

Mercati extra-Ue eterogenei. La frenata delle esportazioni è dovuta ai mercati extra-Ue. L’export italiano è sceso del 2,4% in dicembre-febbraio e la distanza rispetto a un anno fa si è ampliata a -4,9%. È positivo, però, il dato di marzo (+2,5%). Sono comunque molto eterogenee le dinamiche nei diversi paesi. Nel 1° trimestre 2021 le vendite italiane sono esplose in Cina (+43,3% tendenziale) e cadute negli Usa (-13,4%) e in Uk (-12,7%). Il risultato complessivo è negativo, per il peso relativamente basso del mercato cinese per le merci italiane (3,0% dell’export, rispetto al 5,2% destinato a Uk e al 9,8% agli Usa). Ciò ha penalizzato la performance dell’export italiano rispetto, per esempio, a quello tedesco (l’8,0% del quale è destinato in Cina).

Boom in Cina. L’exploit delle vendite italiane in Cina è dovuto a due fattori. Primo, la forte espansione cinese e, in particolare, dei suoi scambi con l’estero: le importazioni cinesi sono cresciute del 12,5% congiunturale nel primo bimestre 2021, molto sopra ai livelli pre-crisi. Secondo, il fatto che in tutto il 1° trimestre 2020 (periodo di riferimento delle variazioni tendenziali) la Cina era in crisi pandemica e il livello delle vendite italiane si era già ridotto molto (-16,1% tendenziale, -1,9% l’export totale). Importante è la scomposizione settoriale delle vendite in Cina. Nel primo bimestre 2021 registrano incrementi a tre cifre i comparti autoveicoli (+285% tendenziale) e abbigliamento (+102%), spiegando oltre il 60% dell’incremento totale; sono gli stessi settori che avevano registrato le cadute più ampie nei primi due mesi dell’anno precedente (-85% e -54%). In particolare, i lockdown imposti dal 23 gennaio 2020 a Wuhan avevano colpito uno dei principali centri dell’industria automobilistica e quasi fermato la produzione e vendita di veicoli nel paese.

Calo temporaneo negli Usa. L’andamento negativo delle vendite negli Stati Uniti ha ragioni opposte: nel 1° trimestre 2020 erano in robusto aumento (+10,8% tendenziale), soprattutto grazie alla forte espansione del farmaceutico e degli altri mezzi di trasporto (esclusi autoveicoli). In quest’ultimo settore e in quello del tessile -abbigliamento si registrano ora le cadute più ampie; tiene invece il farmaceutico, cruciale per combattere l’emergenza pandemica. Inoltre, le importazioni Usa a inizio 2021 sono state frenate da fattori climatici, ma sono ripartite già in marzo. Sono sostenute, anche in prospettiva, dalla robusta crescita della domanda Usa.

Prospettive deboli in Uk. Le prospettive sono incerte per il mercato inglese: l’Accordo con la Ue richiede un costo in termini di adeguamento alle nuove norme. In gennaio-febbraio 2021 (primi mesi di attuazione) le vendite italiane in Uk sono calate in quasi tutti i settori, con perdite più ampie nell’abbigliamento, nei metalli, nel farmaceutico. Il successo nella ridefinizione dei rapporti Ue-Uk è cruciale per le imprese italiane, dati i profondi rapporti commerciali, la presenza di multinazionali, l’integrazione nelle catene globali del valore.