Condizioni mediamente di risk on in vista dell’aspettativa di chiusura del deal di primo livello Usa-Cina con inclusione di una cancellazione ancorché non totale dei dazi fin qui implementati.

Questa sera atteso il discorso di Trump che potrebbe toccare proprio il tema deal Usa-Cina. Al di là di eventuali cali dei tassi nel breve nel caso di frizioni in chiave negoziale Usa-Cina, la prospettiva nei prossimi 2/3 mesi potrebbe essere di temporaneo rialzo dei tassi all’interno del trend primario ribassista di lungo termine. Come corollario curve più ripide sia in area Euro sia negli Usa.

Lo spread nei prossimi due mesi potrebbe a sua volta registrare un allargamento fino a quota 200pb in vista di maggiori tensioni politiche e per il possibile effetto del tiering sul repo dei Btp.

Impostazione ancora positiva per il WTI alle prese con la resistenza a quota 57,50 che potrebbe provare a rompere al rialzo verso i 60-65$/b, in vista del vertice Opec del 5/6 dicembre.

CLIMA GENERALE

Dopo la giornata di festività di festività ieri negli Usa (mercati aperti a parte il cash bond ma con volumi molto bassi), la settimana si apre con ancora il focus sul deal Usa-Cina: venerdì scorso Trump ha dichiarato che non è stato ancora deciso nulla sulla cancellazione di dazi, lasciando intendere che l’ipotesi di cancellazione totale dei dazi non è sul tavolo.

Immediata la reazione cinese che ha lasciato intendere che senza cancellazione dazi non è possibile chiudere il deal.

L’ impressione è che gli Usa stiano cercando di non apparire troppo subalterni alle richieste cinesi. Il compromesso potrebbe essere raggiunto tramite una cancellazione solo parziale dei dazi già implementati.

Questa sera molto atteso (probabilmente proprio su questo tema) il discorso di Trump all’Economic Club di New York.

Il presidente Usa è atteso anche per rendere ufficiale la decisione sul possibile rinvio dei dazi sulle auto europee che dovrebbe scattare dopo il 13 novembre. Il rinvio sembrerebbe però alquanto probabile, alla luce anche degli impegni a nuovi investimenti negli Usa da parte dei costruttori tedeschi.

Nel frattempo, Aramco ha pubblicato il prospetto informativo dell’Ipo da cui emerge che il collocamento in borsa per gli istituzionali avverrà nel periodo 17 novembre/4 dicembre.

Per i privati il termine per il collocamento è invece fissato al 28 novembre. Non è stata indicata la percentuale complessiva dell’Ipo. Unica indicazione il fatto che agli investitori individuali verrà allocato fino allo 0,5%

Come si può vedere, l’Ipo viene incastonata in un periodo poco prima dell’incontro Opec del 5/6 dicembre, quando potrebbe essere decisa la proroga/incremento degli attuali tagli alla produzione Opec che scadono il prossimo marzo.

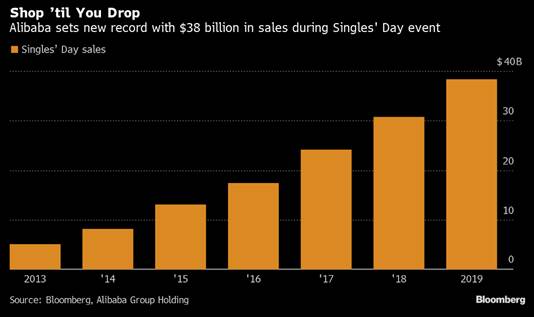

Nel frattempo, il Singles Day in Cina, la giornata dedicata ai single (non caso è stato scelto 11/11 dal momento che l’1 simboleggia il single) che negli anni si è trasformato nell’equivalente del Black Friday Us per le vendite online, in particolare quelle di Alibaba che hanno stabilito un nuovo record a quota 38Mld$.

OPERATIVAMENTE

Il clima di fondo rimane improntato al risk on, in attesa della chiusura del deal Usa-Cina. La Cina dal canto suo continua a manifestare la sua apertura, con il terzo fixing dello yuan sotto quota 7 dallo scorso agosto. Gli operatori ne prendono atto.

A testimonianza di ciò:

Il nuovo record sulle posizioni nette corte sui future sul Vix.

L’ottimismo emerso dall’ultimo sondaggio di BofA/ML con poco più del 50% degli operatori interpellati /tra cui Intermonte) che percepisce l’equity globale come l’asset top performer nel 2020 a fronte di un rischio recessione ritenuto molto improbabile nei prossimi 12 mesi.

SPREAD/TASSI:

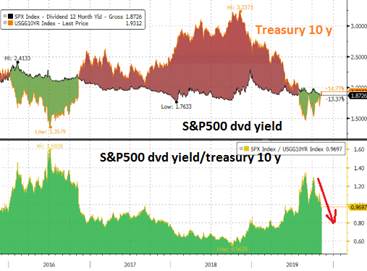

Ribadisco l’ipotesi di trend primario ribassista di lungo termine, ma nel frattempo potremmo assistere ad una temporanea fase di rialzo già in atto che potrebbe riportare i tassi ben più in alto fino alla soglia del 2,5% sul Treasury decennale entro i prossimi 3 mesi.

In questo modo i tassi ritornerebbero ad un livello superiore al dividend yield su indice SP500, su un rapporto dividend yield /treasury 10y intorno allo 0,80%, ossia quello prevalente tra il 2017 ed il 2018.

Eventuali cali dei tassi nei prossimi giorni potrebbero essere indotti da dichiarazioni Usa (a partire da quelle di Trump di questa sera) meno ottimiste sul tema deal, per cercare di spuntare condizioni migliori in chiave negoziale nell’ambito di un deal che appare però quasi obbligato per Trump, ad un anno dalle prossime presidenziali.

Il contesto di tassi più elevati è in buona misura indotto dalla percezione di miglioramento del quadro globale, in vista di una progressiva rimozione dei dazi. Non a caso negli ultimi giorni si è registrato un discreto movimento al rialzo delle aspettative di inflazione su entrambe le sponde dell’Oceano.

In questo contesto di rialzo tassi temporaneo che potrebbe perdurare fino ai primi mesi del 2020, i tassi del Btp potrebbero registrare un rialzo più marcato con conseguente allargamento dello spread per le seguenti ragioni:

Peso dell’incertezza politica amplificata su scala internazionale dall’effetto cassa di risonanza del caso Ilva ma che potrebbe amplificarsi ulteriormente in vista delle regionali del 26 gennaio.

Impatto del tiering che potrebbe far aumentare il tasso repo su Btp per effetto del drenaggio indotto dal beneficio per le banche italiane di una quota di depositi esente da tasso negativo superiori alle attuali riserve in eccesso

Possibili prese di profitto delle banche ad inizio anno sui Btp in portafoglio.

Lo spread decennale Btp potrebbe pertanto tendere verso quota 180/200 pb nel corso dei prossimi 2/3 mesi.

PETROLIO

Il vertice Opec del 5/6 dicembre rappresenta, per ora, il momento più atteso per le prospettive a breve del prezzo del greggio. Le ipotesi di un taglio ulteriore della produzione e/o della proroga oltre marzo 2020 dei tagli attualmente già in essere, mantengono i prezzi sotto tensione al rialzo.

Non a caso l’Ipo di Aramco è stata collocata nel range temporale 17 novembre – 4 dicembre, ossia proprio sotto l’ombrello protettivo del citato incontro Opec.

Nel breve pertanto possibile ancora uno spike fin verso 60/65$ in termini di Wti, in un contesto ancora di basse posizioni nette lunghe speculative su future. Importante nel breve il superamento della resistenza a quota 57,50 sul WTI.