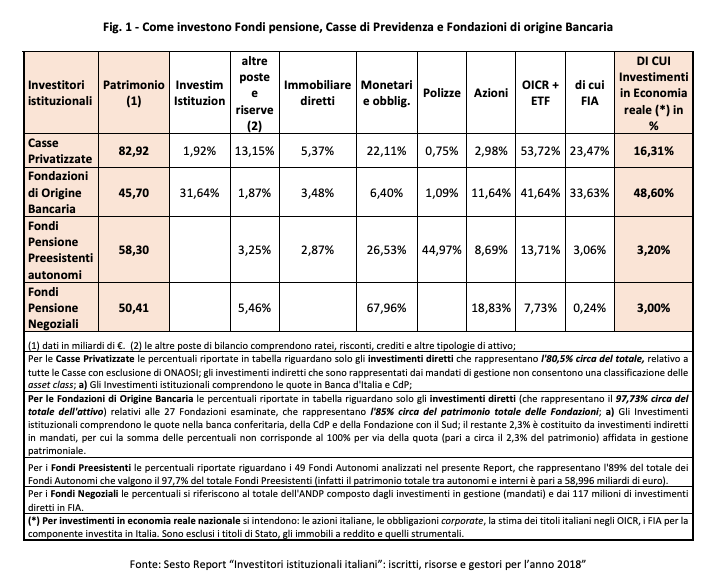

Considerando la quota nella banca conferitaria, in Cassa Depositi e Prestiti e Fondazione Con il Sud, le Fondazioni di origine Bancaria si confermano per il 2018 i maggiori investitori in economia reale domestica, con il 48,60% del patrimonio investito; seguono le Casse privatizzate dei Liberi Professionisti, con il 16,31% in aumento rispetto al 14,6% dell’anno precedente. Ancora modesto invece l’apporto dei Fondi Pensione Negoziali e Preesistenti, che si fermano rispettivamente a 3,00% e al 3,20% del patrimonio destinato alle prestazioni (vale a dire 50,41 e 58,30 miliardi).

«A impressionare non positivamente – commenta Alberto Brambilla, presidente di Itinerari previdenziali – è sicuramente l’esiguità degli investimenti dei fondi di natura contrattuale, in gran parte alimentati dal TFR “circolante interno” alle aziende e che, quindi, è e dovrebbe essere la prima e principale forma di sostegno all’economia reale. Si potrebbe sicuramente fare di più tenendo però bene a mente che, se anche il nostro Paese avesse un minimo di politica industriale, con l’apporto di questi investitori, si potrebbero favorire le realtà produttive del Paese, migliorando occupazione e sviluppo, e soprattutto evitando che alcuni nostri “gioielli” possano finire in mano a capitale esteri, come oggi spesso accade per somme risibili. Certo, si dovrebbero eliminare le pesanti tassazioni che gravano su questi investitori, trattati alla stregua di investitori speculativi, ma se manca una visione strategica del futuro del Pese tutto diventa più difficile».

Seguono maggiori dettagli sui singoli soggetti indagati.

Le Compagnie di Assicurazione – Alla fine del 2018 gli attivi gestiti dalle Compagnie di Assicurazione italiane del comparto Vita, che comprende sia la classe C (polizze tradizionali) sia la classe D (polizze unit e index linked e fondi pensione), ammontavano a circa 754 miliardi di euro (in crescita del 2,8% rispetto all’anno precedente). Di questi, la quasi totalità è rappresentata da investimenti (714 miliardi), così ripartiti: circa 560 miliardi ascrivibili alla classe C e oltre 150 miliardi ascrivibili alla classe D. L’investimento prevalente del settore assicurativo è quello obbligazionario e dei titoli a reddito fisso: oltre 446 miliardi risultano investiti principalmente (al 70%) in titoli di Stato (+2,9% sul 2017). La seconda categoria prevalente è quella dei fondi comuni (pari a 75 miliardi), con il maggior tasso di crescita (+13%).

Le prime 20 compagnie vita italiane di classe C per totale degli attivi rappresentano l’87,6% dell’intero comparto, che complessivamente vale 527 miliardi. Poste Vita, Intesa Sanpaolo Vita e Generali Italia si mantengono anche per quest’anno le imprese con una quota sul totale di attivi gestiti superiore al 10% e rappresentano, insieme, oltre il 43% dell’intero settore.

I Fondi Pensione Negoziali – A fine 2018 i 33 fondi pensione negoziali contavano 3.001.203 iscritti (+7% rispetto allo scorso anno, incremento in buona parte dovuto all’estendersi a nuovi settori professionali della cosiddetta adesione contrattuale prevista dai CCNL già introdotti in precedenza) e un attivo netto destinato alle prestazioni di circa 50,410 miliardi di euro (+1,9% rispetto al 2017). Ai primi posti della classifica per numero di iscrittisi confermano Prevedi (anche per effetto della citata adesione contrattuale), Cometa, Fonte, Fonchim, Laborfonds; guidano invece la classifica dei fondi per patrimonio Cometa (10,96 mld), Fonchim (6,23 mld), Fonte (3,19 mld), Laborfonds (2,65 mld) e Fondoposte (2,2).

In merito alla composizione del patrimonio dei fondi negoziali, la quota più rilevante continua a essere costituita dai titoli di debito, pari circa al 62%, in aumento rispetto al 2017 e in controtendenza rispetto al periodo precedente; di questi, i titoli di Stato rappresentano circa il 44,5% delle risorse gestite (il 17,6% sono italiani) e le obbligazioni corporate il 17,02% (di cui il 15,86% emesse da aziende estere). In calo rispetto al 2017 sia la quota investita in azioni sia la quota di OICR, rispettivamente pari a 18,83% e a 7,73%, mentre i depositi si attestano al 6,42% del patrimonio, anch’essi in leggera riduzione al confronto con lo scorso anno. La gestione dei fondi pensione negoziali è quasi totalmente esternalizzata a gestori patrimoniali professionali; nel 2018 i sei fondi che hanno acquistato direttamente quote di fondi immobiliari o mobiliari chiusi (Eurofer, Solidarietà Veneto, Laborfonds, Priamo, Prevaer e Byblos) hanno incrementato la loro esposizione per un ammontare complessivo ancora modesto, pari a circa 170 milioni di euro.

Interessante segnalare che nel corso dell’anno sono state intraprese due importanti iniziative in tema di economia reale: il Progetto Iride, promosso dai Fondi Pensione Foncer, Fondenergia, Fondo Gomma Plastica, Pegaso e Previmoda al fine di investire in particolare nel settore del private equity tramite l’affidamento di mandati a un gestore di FIA; un progetto di Assofondipensione condiviso tra Arco, Prevedi, Previambiente e Concreto per l’implementazione di investimenti alternativi tramite l’attribuzione di mandati di gestione.

I Fondi Pensione Preesistenti – Sono 251 fondi (8 in meno rispetto allo scorso anno) con 650.309 iscritti (in aumento di circa 7.000 unità rispetto al 2017) e un patrimonio di 59,699 miliardi (+1,19% rispetto all’anno precedente). Si mantengono ai vertici delle classifiche Previndai (80.272 iscritti e 11,6 miliardi di patrimonio), Gruppo Intesa Sanpaolo (74.429 iscritti e 6,35 miliardi di patrimonio), Gruppo Unicredit (51.001 iscritti e 3,81 miliardi di patrimonio) e Mario Negri (41.059 iscritti e 2,95 miliardi di patrimonio).

Il patrimonio dei fondi preesistenti autonomi per il 46,14% è costituito da riserve matematiche presso assicurazioni, il 36,2% è affidato a gestori professionali, mentre il rimanente 17,7% è gestito direttamente. Rispetto al 2017 si nota un lieve incremento delle riserve presso le compagnie assicuratrici mentre prosegue il calo della parte in gestione diretta con conseguente aumento di quella affidata in gestione finanziaria. La composizione degli investimenti, escluse le riserve matematiche presso le Compagnie di Assicurazione, è per il 42,8% in titoli di debito, il 15,2% in titoli di capitale, il 19,8% in OICR, il 6% in immobili e partecipazioni in società immobiliari, il 4,5% in polizze assicurative di tipo finanziario e il 7,1% in liquidità. Rispetto allo scorso anno si rileva una discreta diminuzione dei titoli di capitale (-1,5%) mentre aumentano lievemente i titoli di debito (in particolare i corporate con quasi l’1% in più). Stabili gli investimenti immobiliari con lieve crescita per liquidità, polizze assicurative e OICR. Il tutto quale conseguenza del negativo andamento dei mercati finanziari.

Le Fondazioni di origine Bancaria – Sono 88 e registrano un patrimonio netto contabile di 39,7 miliardi di euro (invariato rispetto al 2017) a fronte di un totale degli attivi di bilancio pari a 45,7 miliardi (in costante riduzione negli ultimi anni). Occorre tuttavia considerare il rilevante importo delle erogazioni (oltre 24,1 miliardi tra il 2000 e il 2018) che, sommate al patrimonio, farebbero superare i 70 miliardi, effettuate tra l’altro, in un periodo in cui le banche conferitarie hanno drasticamente ridotto le quotazioni, quando non azzerato anche i dividendi, imponendo alle Fondazioni stesse uno sforzo di sostegno al sistema. Nel 2018, a differenza dell’anno precedente, lo sfavorevole andamento di Borsa e dei tassi d’interesse ha influito notevolmente sulle performance finanziarie delle Fondazioni: il rendimento medio del patrimonio è stato del 2,7% (5,3% nel 2017, 3,4% nel 2016 come nel 2015 e 5,5% nel 2014).

Nel campione di 27 Fondazioni analizzate, che rappresentano l’85,2% dell’attivo totale, la modalità di gestione è ripartita come segue: 31,6% impieghi istituzionali (conferitaria, CDP e Fondazione con il Sud), 66,2% investimenti diretti e 2,2% investimenti in gestione. Da sottolineare che il peso della conferitaria sul totale attivo si è ridotto passando dal 36% del 2014 al 27,7% del 2018, in linea con il protocollo sottoscritto con il MEF. Negli ultimi anni si è assistito anche a un progressivo calo anche delle gestioni professionali e a un mutamento profondo della gestione degli investimenti diretti con il ricorso sempre più accentuato a “piattaforme” che consentono di gestirne in modo aggregato il patrimonio. Per quanto riguarda invece gli investimenti diretti delle Fondazioni in prodotti e servizi gestiti, si rileva un elevato grado di diversificazione con particolare riguardo agli investimenti in economia reale, che rappresentano ben il 48,6% del totale attivo. I FIA (Fondi d’Investimento Alternativo) rappresentano l’asset class con il più importante incremento negli ultimi 4 anni e hanno raggiunto il 33,6% dell’attivo e il 53% del totale investimenti diretti. In particolare, la notevole crescita degli alternativi è dovuta all’incremento in portafoglio di fondi, ad esempio, multiasset, multistrategy o absolut return.

Le Casse dei Liberi Professionisti – Sono 20 (escludendo Onaosi) e contano 1.659.832 iscritti per un patrimonio di 82,9 miliardi di euro, di cui 66,8 investiti direttamente e 16,1 affidati in gestione tramite mandato. Le Casse con il maggior numero di iscritti sono Enpam (363.670), Cassa Forense (243.233), Enasarco (228.100) e Inarcassa (168.851), mentre dal punto di vista patrimoniale guidano la classifica per totale attivo Enpam (21,3 miliardi), Cassa Forense (12,63 miliardi), Inarcassa (10,75 miliardi) e la Cassa dei Dottori Commercialisti (8,7 miliardi).

Gli investimenti diretti (che rappresentano ben l’80% del totale) riguardano in particolare quote di OICR tradizionali per il 27,86%, che insieme ai FIA (23,47%) restano lo strumento privilegiato. L’investimento in FIA è prevalentemente rivolto al settore immobiliare (81,48%), seguono con il 7,39% i fondi di private equity (in aumento rispetto al 2017 dove il dato superava il 6%), investiti prevalentemente in aziende PMI e grandi (private equity classico), infrastrutture (3,13%), private debt (1,81%), energia (0,69%).