Elementi chiave da ricordare:

- In un’economia in ripresa, la graduale rimozione del quantitative easing è un passo verso il ritorno a una politica monetaria più normale ma ancora accomodante, prima che la Federal Reserve giunga infine ad adottare una politica più restrittiva rialzando i tassi di interesse.

- La Fed attribuisce l’elevato livello di inflazione principalmente a forze legate alla pandemia, a suggerire che le pressioni sui prezzi si attenueranno al venir meno della pandemia; crediamo pertanto che gli investitori di lungo periodo dovrebbero sforzarsi maggiormente di capire in che misura l’inflazione potrà raffreddarsi.

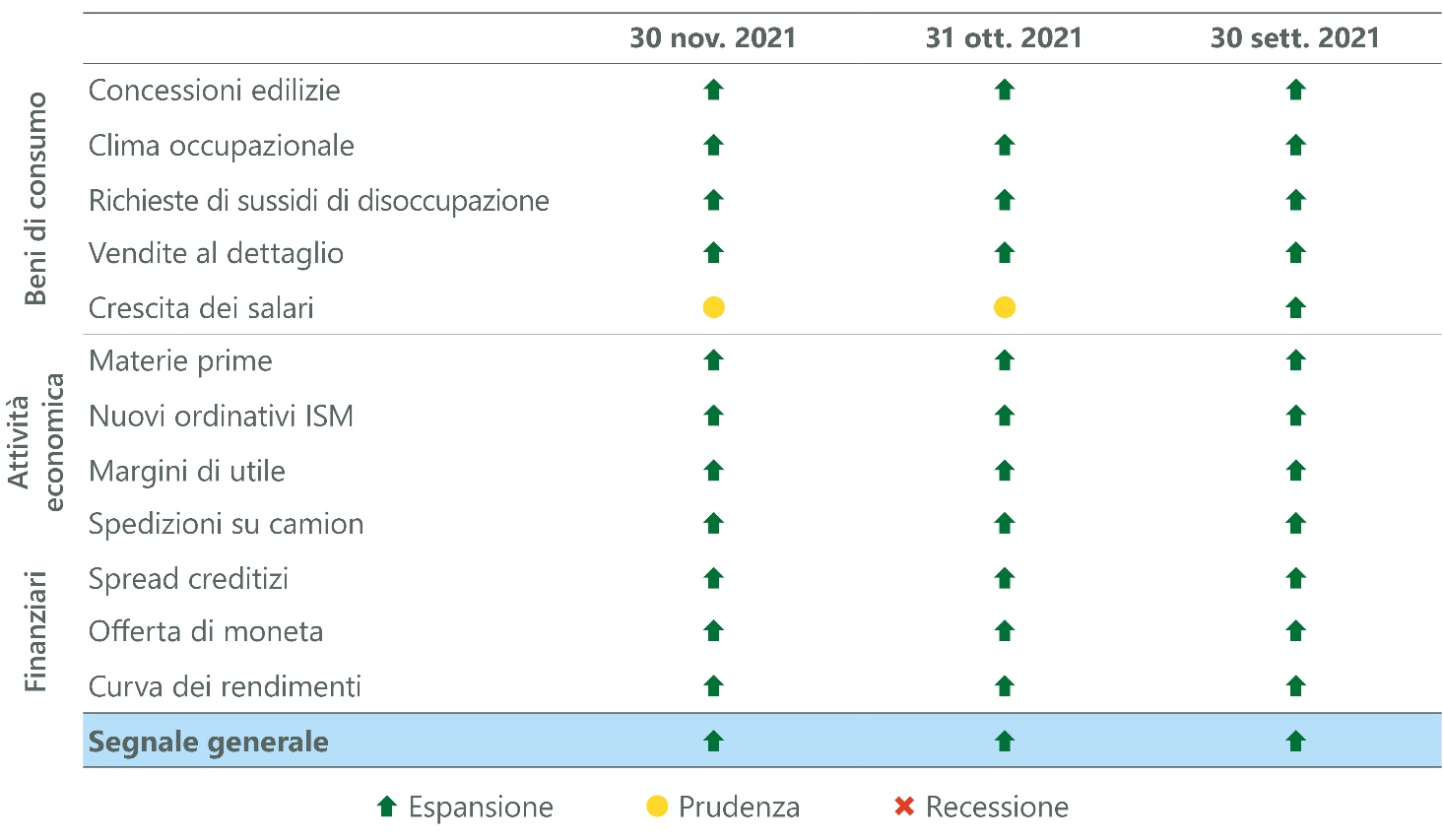

- In attesa di maggiori informazioni sulla variante Omicron, due indicatori sul ClearBridge Recession Risk Dashboard saranno fondamentali per monitorare gli effetti del tapering della Fed sulle condizioni finanziarie: Offerta di moneta e Curva dei rendimenti.

L’inflazione obbliga la Fed a bilanciare il doppio mandato

Il mese scorso la Federal Reserve ha svelato la sua strategia per rallentare il ritmo degli acquisti di quantitative easing (QE) su Treasury e titoli garantiti da ipoteca, un processo noto come tapering. Questo programma è stato introdotto all’emergere della pandemia, per sostenere la crescita economica mantenendo bassi i tassi d’interesse, ed è riuscito a stimolare gli investimenti e la spesa, riducendo al contempo il costo del denaro. Il QE è stato usato dalla Fed negli ultimi anni (e da altre banche centrali in precedenza) per integrare il suo strumento primario di politica (il tasso dei Fed Funds) depotenziato dal raggiungimento della soglia zero. Quando i tassi di interesse sono già stati abbassati fino ad azzerarsi, il QE è l’altro strumento al quale la Fed fa ricorso. Con l’attuale economia in ripresa, la rimozione del QE è un passo verso il ritorno alla normalità prima che la Fed aumenti i tassi di interesse.

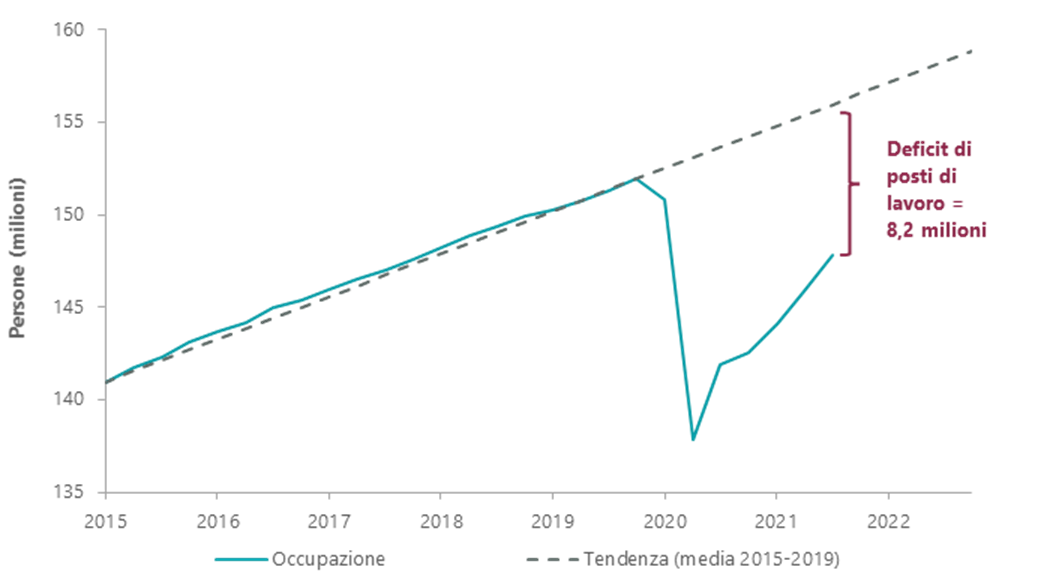

I tempi del tapering della Fed sono oggetto di ampio dibattito da molti mesi. Il suo duplice mandato consiste in prezzi stabili e massima occupazione. Su quest’ultimo fronte, il numero totale di lavoratori impiegati negli Stati Uniti è sotto di 4,2 milioni rispetto al picco pre-pandemia. I progressi, tuttavia, continuano a ritmo stabile, come dimostrano i 531.000 posti di lavoro creati ad ottobre al pari delle sostanziali revisioni positive dei mesi precedenti. Ragionando sul livello che il mercato del lavoro “avrebbe potuto raggiungere” senza la pandemia, cioè ipotizzando la prosecuzione della crescita in linea con il trend pre-pandemia, il deficit di occupati o output gap è ancora più marcato: 8,2 milioni di posti di lavoro mancanti. Questo tema, uno dei principali sui quali ragiona la Fed nel pianificare una rinormalizzazione della politica, può spiegare perché è stata così paziente finora. In un’economia in ripresa, la rimozione del quantitative easing è un passo verso una politica monetaria più normale ma ancora accomodante prima che sopraggiungano rialzi dei tassi.

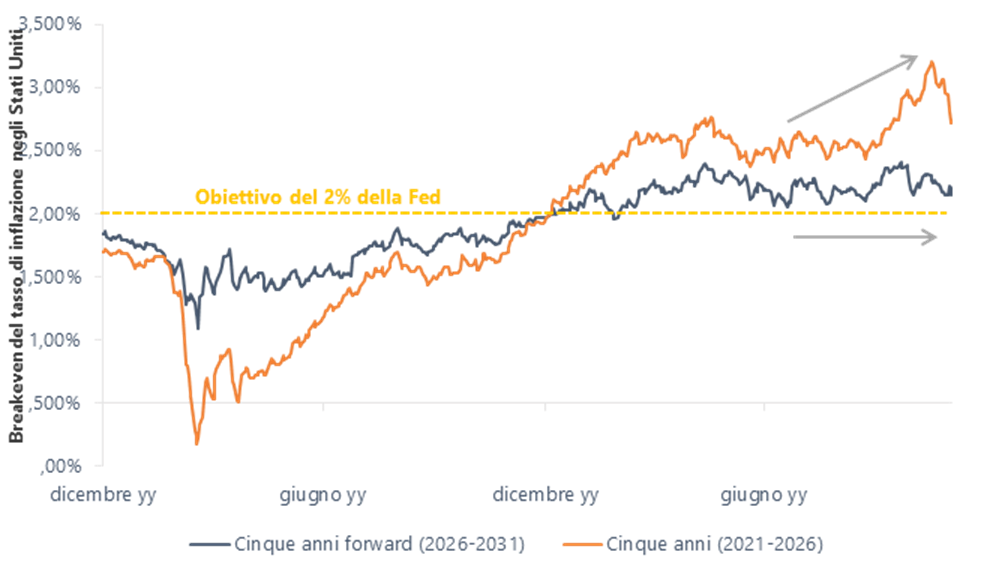

L’altra componente del doppio mandato consiste nel perseguire la stabilità dei prezzi, che negli ultimi mesi è stato un elemento centrale per gli investitori e gli osservatori del mercato. A ottobre, su base annua, l’indice dei prezzi al consumo ha raggiunto il 6,2%, il livello più elevato degli ultimi 30 anni. Le spese core per consumi personali – il parametro di inflazione preferito dalla Fed – segnano un più moderato 4,1%, che resta comunque il dato più elevato degli ultimi 30 anni. È probabilmente un livello ben oltre quello tollerabile in una prospettiva di obiettivo di inflazione media flessibile. Tuttavia, la Fed continua ad attribuire l’elevata crescita dei prezzi principalmente a forze legate alla pandemia, a suggerire che l’inflazione si attenuerà al venir meno della pandemia.

A nostro avviso, gli investitori di lungo periodo dovrebbero cercare di capire soprattutto in che misura l’inflazione si raffredderà. Molte componenti dell’inflazione che sono meno influenzate dalla pandemia hanno corso di più negli ultimi mesi, anche se suggeriscono una crescita dei prezzi intorno al 2%. Di conseguenza, uno dei dibattiti chiave nei mercati finanziari riguarda il livello che l’inflazione segnerà nella seconda metà del 2022, nel 2023 e più avanti ancora. Prevale l’idea che l’inflazione rimarrà elevata, o addirittura aumenterà ancora nei prossimi mesi, prima di raffreddarsi. Attualmente i mercati finanziari appoggiano questa visione e i tassi di breakeven – ossia i livelli di inflazione corrispondenti al rendimento di Treasury e TIPS – suggeriscono una frenata dell’inflazione il prossimo anno.

È importante che la Fed abbia sottolineato come la politica non viaggi con il pilota automatico inserito: il ritmo del tapering potrebbe accelerare o rallentare se l’inflazione o le condizioni economiche giustificassero tale adeguamento. In un passaggio, Powell ha recentemente suggerito come opportuno per la Fed considerare l’accelerazione del ritmo del tapering del QE a dicembre, nonostante le incognite associate alla variante Omicron. L’intervento ha colto alcuni investitori alla sprovvista (noi compresi), poiché inizialmente molti avevano ritenuto che Omicron avrebbe ridotto le possibilità di un’accelerazione del tapering della Fed, dati i rischi ignoti per l’economia.

È ragionevole pensare che questa variante possa finire per rivelarsi ben meno pericolosa di quanto temuto, ma la percezione che la Fed possa non tutelare gli investitori tanto quanto nel recente passato ha provocato un picco di volatilità. È una reazione comprensibile se consideriamo i rischi combinati di una Fed più aggressiva e di Omicron, ma prefigura anche un possibile rimbalzo degli asset rischiosi se le tensioni prodotte dalla nuova variante si dissolvessero. In attesa di maggiori informazioni sulla variante, due indicatori sul ClearBridge Recession Risk Dashboard saranno di estrema importanza per monitorare gli effetti del tapering della Fed sulle condizioni finanziarie: Offerta di moneta e Curva dei rendimenti. Attualmente, entrambi si mantengono in territorio espansionistico, ma a ben guardare con un segnale “meno verde” rispetto a diversi mesi fa. Ciò detto, questo mese non sono intervenute variazioni nel dashboard.

Facendo un passo indietro, ai responsabili economici va riconosciuto di aver reso possibile uno dei recuperi più rapidi da una delle recessioni più profonde mai registrate. Nessuna risposta politica è perfetta, ma nel marzo 2020 sarebbe stato difficile immaginare che i prezzi dei mercati finanziari sarebbero più che raddoppiati dai loro minimi in soli 18 mesi. Di fronte alla ripresa del mercato del lavoro e alla corsa dell’inflazione, la Fed ha deciso che era giunto il momento di rinormalizzare la politica. Soprattutto, nel 4° trimestre il modello di nowcasting della Fed di Atlanta (GDPNow), progettato per valutare la crescita reale infra-trimestrale degli Stati Uniti, stima attualmente un PIL del 9,7%. Lla stretta è ufficialmente iniziata, ma non dobbiamo dimenticare che il tapering equivale a togliere il piede dall’acceleratore e non invece a schiacciare il pedale del freno – come avviene quando si aumentano i tassi.

La Fed rimane estremamente accomodante da una prospettiva storica, dato il solido contesto economico. Supponendo di riuscire a evitare lo scenario peggiore, quello di una variante che rende i vaccini inefficaci, crediamo che qualsiasi correzione rappresenterebbe un ottimo punto di ingresso per gli investitori in questo avvio verso la fase centrale di una nuova espansione economica.