Dei 199 Paesi analizzati, 67 migliorano, 89 restano stabili e 43 peggiorano nel loro grado di rischio.

Migliorano i paesi dell’Europa emergente e Comunità degli Stati Indipendenti, aumentano i rischi nell’area medio-orientale e in alcuni Paesi dell’America Latina.

Sono alcuni degli elementi salienti che emergono dal Focus On sulla Mappa dei Rischi 2020 – “Come navigare in un mare d’insidie”, di Sace Simest (gruppo Cdp). Ecco tutti i dettagli.

Dalle tensioni commerciali tra Stati Uniti, Cina ed Europa, al nodo persistente dell’indebitamento globale alla delicata gestione del post-Brexit: il quadro dei rischi globali nel 2020 ricalca, e in alcuni casi intensifica, le criticità economico-finanziarie e politico-sociali che avevano caratterizzato il panorama internazionale nell’anno appena concluso.

Tali fattori, insieme alla debolezza del ciclo economico di diversi Paesi avanzati, rallentano l’attività economica globale – che ha messo a segno il ritmo di crescita più basso dell’ultimo decennio – e soprattutto il commercio internazionale. Questo lo scenario tratteggiato nel Focus On sulla Mappa dei Rischi 2020 – “Come navigare in un mare d’insidie”, di Sace Simest (gruppo Cdp), giunto alla XIV edizione, il cui mappamondo interattivo online delinea i profili di rischio in circa 200 mercati esteri.

Ecco la sintesi del rapporto.

SCENARIO: FONTI DI RISCHIO E CICLO ECONOMICO DELLE PRINCIPALI ECONOMIE

Tra i principali temi caldi affrontati nel Focus On: dazi, Brexit e il persistente indebitamento globale. Oltre all’attuale questione del Coronavirus che vede direttamente coinvolta anche l’Italia.

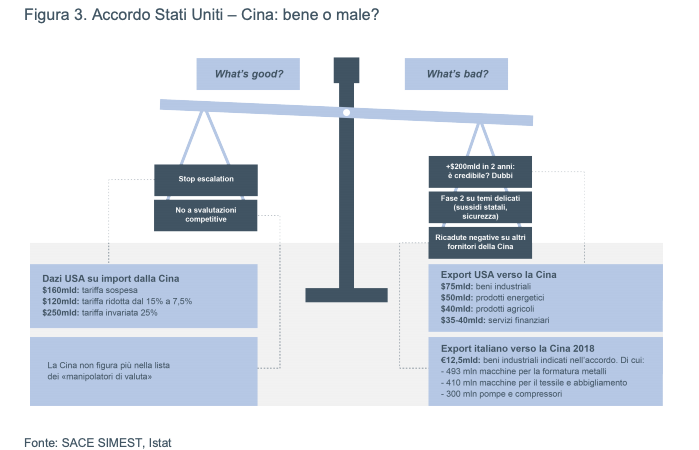

Dazi. Le elezioni presidenziali statunitensi del 2020 potrebbero spingere l’amministrazione Trump a mosse a sorpresa, anche in chiave protezionistica. Per ora, la conferma della tregua tra Usa e Cina è simboleggiata dall’accordo siglato tra le parti il 15 gennaio scorso. Un passo in avanti che però, da un lato non risolve i temi più spinosi rimandandoli a colloqui futuri, dall’altro non è soddisfacente in termini di riduzione dei dazi statunitensi verso la Cina (ancora, in media, del 19% circa). Peraltro, l’accordo fissa obiettivi non facilmente raggiungibili – ancor di più alla luce dello scoppio dell’epidemia Coronavirus – soprattutto con riguardo agli acquisti di prodotti statunitensi da parte di Pechino. Il Paese del Dragone è stato il principale, ma non l’unico, obiettivo della politica protezionistica americana. A farne le spese è stata anche l’Unione Europea a seguito del verdetto emesso dall’Organizzazione Mondiale del Commercio (OMC) nell’ottobre scorso relativo al dossier Airbus-Boeing, che ha dato il via libera a 7,5 miliardi di dollari di dazi americani nei confronti dei Paesi europei. E anche l’Italia è stata colpita. Le misure hanno interessato esclusivamente beni dell’agro-alimentare che nel 2018 hanno generato circa 400 milioni di euro di vendite negli Usa. Tra questi vi sono formaggi, frutta e conserve, liquori, salumi e insaccati; sono esclusi invece, vino e olio d’oliva che pesano il 62% delle nostre esportazioni alimentari verso Washington. La revisione trimestrale della lista dei beni soggetti ai dazi autorizzati dall’OMC effettuata dagli Stati Uniti il 14 febbraio scorso non ha prodotto, in sostanza, alcuna modifica sui beni Made in Italy.

Brexit. A Londra, invece, la Brexit è realtà, ma nei prossimi mesi il Regno Unito dovrà trovare un accordo, non facile, con l’UE per regolare le future relazioni commerciali. Dopo la vittoria alle urne di dicembre, il governo guidato da Boris Johnson ha mantenuto la sua promessa elettorale: “Get Brexit Done”. L’accordo rinegoziato con l’Ue dal primo ministro inglese nei mesi scorsi ha mitigato in parte le diffidenze che riguardavano il backstop, uno dei principali elementi di discussione, portando il Paese all’uscita dal blocco europeo il 31 gennaio scorso. Il Regno Unito è ora nella fase di transizione – ossia continua a seguire le norme e i regolamenti dell’UE e a contribuire al suo bilancio – che è prevista terminare a fine 2020. Tale termine potrà essere prorogato di uno o due anni entro il 30 giugno 2020, stessa data in cui

le parti dovranno aver concluso le trattative per l’intesa commerciale.

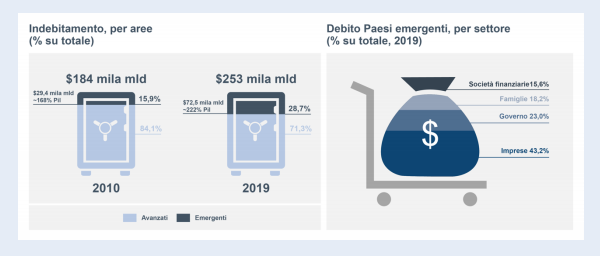

Indebitamento globale. Ha raggiunto i 253 mila miliardi di dollari nel terzo trimestre del 2019 (+3,6% rispetto alla fine del 2018), con un peso pari al 322,4% del Pil mondiale. Il debito detenuto dalle economie emergenti è inferiore a un terzo del totale ma nell’ultimo decennio si è registrata una forte espansione (+147%), accompagnata da un contestuale significativo aumento del peso sul Pil. In questo scenario, il Pil mondiale è atteso avanzare nel 2020 al 2,3%, un ritmo inferiore rispetto allo scorso anno. Importanti economie, sia avanzate (Francia, Germania, Giappone, Stati Uniti), sia emergenti (Cina), sono infatti previste in rallentamento. E come mostra il grafico elaborato da Sace Simest si tratta di economie verso le quali è diretta la maggior parte dei prodotti Made in Italy. Alcuni segnali positivi giungono invece da economie in ripresa (tra le altre, Arabia Saudita, Brasile e Russia) e in espansione (Colombia, Filippine e Marocco).

Coronavirus. Lo scoppio dell’epidemia pone preoccupazioni sulla crescita dell’economia globale nel 2020. Avrà un impatto sulla crescita in Cina, almeno nel breve termine. Sotto l’ipotesi che l’emergenza rientri in tempi rapidi – scenario a più elevata probabilità di accadimento secondo la maggior parte degli analisti – nella seconda metà dell’anno le imprese cinesi dovrebbero compensare, almeno parzialmente, la produzione persa a inizio 2020, anche grazie agli strumenti volti a sostenere l’economia messi in campo dal Governo di Pechino. A ogni modo, pur con un rimbalzo nei mesi a venire, occorrerà del tempo prima che le “perdite” accumulate nella fase di avvio dell’anno siano recuperate. Le attese per il Paese asiatico sono di un aumento del Pil del 5,4% nel 2020, ben 0,6 punti percentuali in meno rispetto alle stime di inizio anno, secondo Oxford Economics. L’epidemia coronavirus avrà impatti anche a livello settoriale. I comparti più esposti sono quello del lusso, i metalli e l’oil che risentiranno del calo dell’import di Pechino. I consumatori cinesi rappresentano infatti il 35% della domanda mondiale di beni del lusso; in più, il Paese del Dragone è primo a livello mondiale per importazioni di petrolio. Altri settori, quali l’elettronica, le apparecchiature elettriche, il tessile e l’automotive, accumunati dal metodo di approvvigionamento (just-in-time) potranno andare incontro a interruzioni delle attività a causa della carenza di componenti in arrivo dalla Cina. Infine, sono attesi effetti negativi sul settore del turismo, specie nei Paesi che attirano significativi afflussi di visitatori cinesi.

La propagazione del virus in Italia rappresenta oggi una nuova grande incognita: l’evoluzione dei fatti è sotto stretto monitoraggio e impone la massima attenzione e cautela.

I RISCHI DA MONITORARE PER AREE GEOGRAFICHE E PAESI

La Mappa dei Rischi 2020 offre una riproduzione coerente dello scenario delineato mostrando il livello di rischio del credito – ossia il rischio di incorrere in un mancato pagamento – per le imprese italiane che operano all’estero. A ciascun paese è associato un punteggio da 0 a 100 (0 è il rischio minimo).

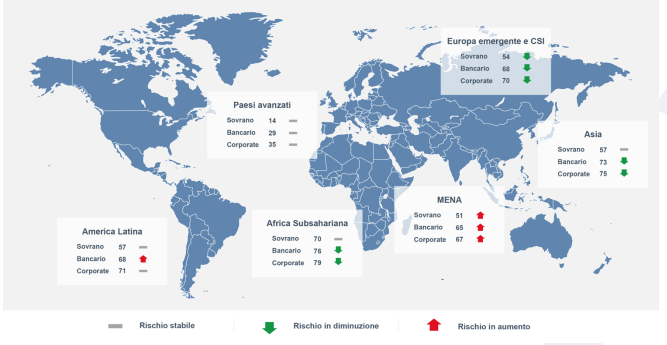

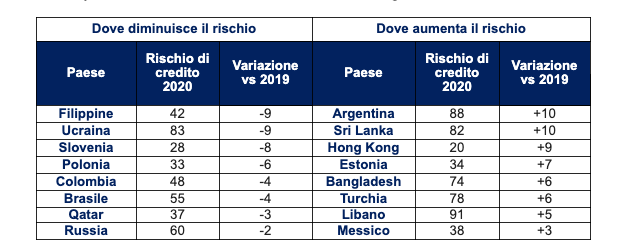

Rischio del credito. Si tratta del rischio che la controparte estera (sovrana, bancaria o corporate) non sia in grado o non sia disposta a onorare le obbligazioni derivanti da un contratto commerciale o finanziario. Dei 199 Paesi analizzati, in 67 diminuisce il livello di rischio, con l’Europa emergente e CSI che registra progressi piuttosto diffusi (migliora circa la metà delle geografie dell’area) e l’Asia che osserva, in media, la riduzione più significativa del punteggio (con un calo medio di quasi 5 punti). A seguire, sono 89 i Paesi stabili e 43 quelli in peggioramento. Questi ultimi riguardano soprattutto Medio Oriente, Nord Africa e America Latina, dove il rischio di credito aumenta in circa un terzo delle geografie delle rispettive aree.

Gli score delle principali geografie avanzate, già relativamente bassi, sono rimasti pressoché invariati, salvo poche eccezioni. Ad esempio, negative a Hong Kong, a causa delle proteste ancora in corso nei confronti del Governo di Pechino. L’economia ha fatto registrare una contrazione del 2,9% nel terzo trimestre del 2019 – la prima dal 2009 – anche in seguito alle dispute commerciali tra Stati Uniti e Cina. Malgrado tali fattori negativi, l’avanzato sistema finanziario di Hong Kong non ne ha risentito. Non sorprende invece che l’area del Medio Oriente e Nord Africa sia in peggioramento a causa dell’intensificazione dei rischi, tra gli altri, in Iraq, Iran, Libano e Turchia. Quest’ultima è un’importante geografia di sbocco per l’export italiano che accoglie circa 8 miliardi di euro di beni del Bel Paese. Nell’area dell’Europa emergente e CSI, la Russia beneficia sia del consolidamento fiscale a livello sovrano sia di un “effetto collaterale” delle sanzioni. Queste ultime hanno portato le imprese a un atteggiamento di maggiore prudenza che ha determinato un aumento della liquidità a loro disposizione e, al contempo, a contenere il loro indebitamento. Un’attenuazione dei rischi si osserva anche in Ucraina, dove tuttavia essi restano su livelli elevati. Ancora progressi anche in Polonia e Slovenia. In Asia, gli sviluppi positivi in alcune geografie quali Filippine, Indonesia e Vietnam hanno più che compensato il deterioramento delle condizioni economico-finanziarie di alcuni Paesi che evidenziano criticità di varia natura, quali il Bangladesh e lo Sri Lanka. La stabilità del rischio di credito in America Latina e in Africa Subsahariana è la combinazione di indicatori che si muovono in direzioni opposte. Nella prima area, i miglioramenti registrati in Brasile, primo mercato di sbocco per il Made in Italy nell’area, Colombia ed Ecuador – i 3 mercati accolgono circa 5 miliardi di euro di beni italiani – hanno bilanciato l’evoluzione negativa in Argentina.

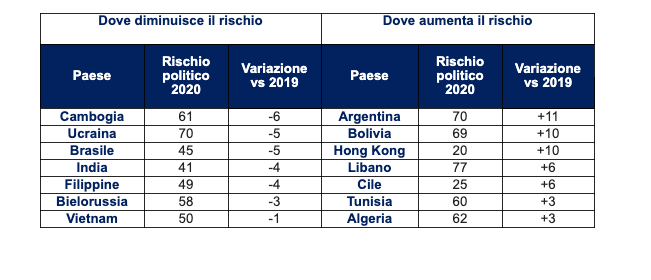

Rischi politici. Per cogliere la complessità dei rischi in cui le imprese internazionalizzate possono incorrere, Sace Simest elabora anche indicatori di “rischio politico”. Questi ultimi si muovono nello stesso intervallo dei rischi del credito (da 0 a 100) e sono distinti per (i) rischio di guerra e di disordini civili (o violenza politica); (ii) esproprio e violazioni contrattuali; (iii) restrizioni al trasferimento e alla convertibilità valutari. Dei 199 Paesi analizzati, 53 migliorano – con l’Asia che vede migliorare circa il 50% delle geografie dell’area – 71 sono stabili e 75 in peggioramento. E di nuovo, in Medio Oriente, Nord Africa e America Latina si registrano le criticità maggiori con un aumento dei rischi politici in più della metà dei Paesi delle rispettive aree.

In queste ultime aree, i rischi politici aumentano principalmente a causa dell’inasprimento della violenza politica. Per la stessa ragione si rileva un lieve peggioramento nei Paesi avanzati – in cui i rischi politici sono però, in media, molto bassi – a causa delle tensioni registrate a Hong Kong. Ulteriori manifestazioni di dissenso si sono registrate in India a seguito della decisione del premier Modi di modificare la legge per l’acquisizione della cittadinanza. Anche la Tunisia ha vissuto momenti di tensione dovuti alle necessarie misure di contenimento fiscale (tagli alla spesa e salari pubblici) e affronterà un anno incerto dal punto di vista politico con il nuovo presidente Saied che dovrà fare i conti con un parlamento molto frammentato. L’Argentina invece è alle prese con una crisi economica e finanziaria di difficile risoluzione che ha generato forti proteste da parte della popolazione a causa di un arretramento nelle condizioni di vita. Tra i paesi che invece migliorano il profilo di rischio, vi è il Brasile grazie a una serie di fattori, tra cui la riforma previdenziale e la maggiore apertura al commercio internazionale. Inoltre, il Paese resta al momento immune dalle manifestazioni che stanno interessando molte geografie sudamericane.