L’impatto sull’economia dell’Eurozona del conflitto in Ucraina dovrebbe portare ad una conferma della sospensione del Patto di Stabilità anche a valere sul 2023. In ogni caso, nei prossimi mesi è atteso entrare nel vivo il confronto sulla riforma delle regole fiscali comunitarie, che potrebbe iniziare ad essere applicata a partire dal 2024. Non ci aspettiamo uno sconvolgimento delle norme esistenti, semmai una loro semplificazione. La modifica più probabile è il passaggio a una singola regola sulla crescita della spesa pubblica come principale strumento operativo. Tale riforma permetterebbe di risolvere, almeno in parte, alcune delle criticità che sono emerse nel passato, come l’eccessiva pro-ciclicità nonché la complessità delle regole, ma non annullerebbe la necessità di un significativo sforzo di consolidamento per i Paesi ad alto debito.

Abbiamo simulato l’impatto che avrebbe l’introduzione di una regola sulla spesa primaria nominale netta in Italia. Il percorso di aggiustamento richiesto sarebbe meno sbilanciato sul breve termine e le caratteristiche della norma implicherebbero una maggiore anti-ciclicità; inoltre, i minori incentivi alla riduzione degli investimenti potrebbero stimolare la crescita reale e, nel lungo periodo, anche quella potenziale. L’introduzione di una regola sulla spesa non implicherebbe comunque una politica fiscale significativamente più espansiva: a fronte di un minor grado di severità fiscale nel breve termine, nel medio termine il percorso di consolidamento richiesto potrebbe risultare persino più stringente di quello implicito nelle norme attuali sul debito del Patto di Stabilità e Crescita. Perciò un’accurata scelta dei parametri e della velocità di aggiustamento richiesta è cruciale per permettere manovre fiscali realistiche anche dal punto di vista sociale e garantire una vera sostenibilità dei debiti nazionali.

Riparte il processo di revisione delle regole fiscali In risposta allo scoppio della pandemia, nel marzo del 2020 la Commissione Europea ha deciso di attivare la Clausola Generale di Salvaguardia che comporta una sospensione delle regole fiscali comunitarie in caso di severa crisi economica, permettendo ai Governi nazionali di varare le necessarie misure di sostegno per far fronte all’emergenza economica, sanitaria e sociale. La pandemia aveva anche congelato il dibattito sulla riforma delle regole, che doveva partire a inizio 2020. La riattivazione delle regole fiscali, congiuntamente a una loro riforma, era inizialmente prevista per la fine del 2022. Tuttavia, le conseguenze economiche della guerra in Ucraina hanno spinto la Commissione ad annunciare che nell’anno in corso non verranno aperte procedure di deficit eccessivo e che in occasione della pubblicazione delle Spring Economic Forecasts di metà maggio si deciderà per un’eventuale (probabile) sospensione del Patto di Stabilità anche a valere sul 2023. Il processo di revisione delle regole fiscali da parte della Commissione Europea, invece, è stato ripreso lo scorso autunno; il raggiungimento di un accordo sulle nuove norme entro giugno era tra gli obiettivi principali della Presidenza francese del Consiglio dell’Unione Europea, in modo da consentire un’implementazione entro fine anno.

Lo scoppio della guerra e la probabile estensione dell’applicazione della Clausola Generale di Salvaguardia anche nel 2023 allungherà i tempi della riforma: l’applicazione delle eventuali nuove regole sarà verosimilmente posticipata al 2024. Dopo l’emergenza sanitaria e gli errori dello scorso decennio, sono stati riconosciuti i limiti delle attuali regole del Patto di Stabilità e Crescita, e stanno emergendo nuove proposte per una semplificazione e una riforma delle norme correnti in risposta alle nuove sfide di politica economica. La pandemia ha infatti lasciato in eredità un notevole aumento dei debiti pubblici in tutti i Paesi; inoltre, l’emergenza climatica rende necessario un impegno più significativo in termini di investimenti da parte degli Stati per la transizione energetica; infine, il conflitto in Ucraina sta avendo i suoi effetti negativi sul ciclo e sta spingendo l’UE verso un aumento delle spese militari; tutto ciò in un contesto in cui l’evoluzione della politica monetaria e altre tendenze di lungo periodo hanno permesso un costo dl servizio del debito più basso che nel passato, oltre a una maggiore sostenibilità a fronte di debiti più elevati.

Nel dicembre 2021, in un editoriale sul Financial Times, il Presidente della Repubblica Francese Macron e il Presidente del Consiglio italiano Draghi hanno sottolineato la necessità di una nuova cornice fiscale. Anche il nuovo esecutivo tedesco appare più aperto a un orientamento meno “rigoristico”, confermando una maggiore apertura politica rispetto al passato per una riforma delle regole. Le norme esistenti si basano almeno in parte su obiettivi numerici anacronistici, limitati fondamenti teorici ed empirici e una serie di criticità che non sono state risolte nemmeno con le numerose riforme che si sono susseguite nel tempo:

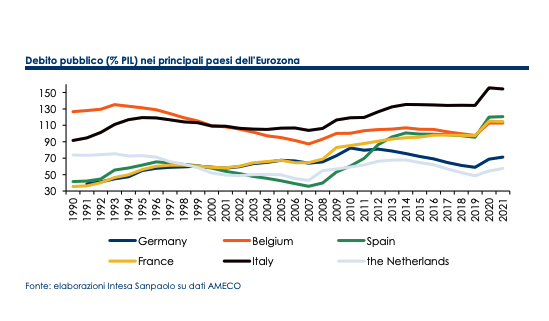

- L’obiettivo sul rapporto debito/PIL al 60% fu deciso nel 1992 sulla base dei livelli di debito medi dei Paesi membri; tale target appare molto lontano dai livelli correnti di debito non solo in alcune delle maggiori economie (Italia, Francia e Spagna), ma anche nella media dell’Eurozona;

- Pro-ciclicità: le regole hanno spesso implicato restrizioni fiscali anche in periodi di recessione, mentre non hanno offerto abbastanza incentivi per un consolidamento delle finanze pubbliche in periodi di ciclo espansivo;

- Efficacia nel controllare l’indebitamento netto, ma successo limitato nella gestione del debito;

- Scarsa rilevanza attribuita alla composizione della spesa pubblica e scarsi incentivi a stimolare gli investimenti;

- Affidamento a una serie di variabili non osservabili, in particolare a deficit strutturale e output gap, le cui procedure di stima sono soggette ad ampia incertezza (tali variabili sono state sovente soggette a revisioni molto significative a distanza di tempo);

- Eccessiva complessità, limitata trasparenza, ampio spazio lasciato all’interpretazione, soprattutto nel caso delle negoziazioni politiche per ottenere flessibilità. Mancanza di misure di controllo efficaci.

Le regole fiscali europee hanno dimostrato una efficacia limitata nel garantire la sostenibilità dei debiti nazionali, e appaiono ormai obsolete per affrontare le nuove sfide per l’Unione Europea e il contesto post-pandemico. La Commissione Europea ha rilanciato il processo di revisione delle regole, e anche a livello nazionale sta emergendo una maggiore volontà politica per una riforma. Dalle principali proposte sembra stia affiorando un consenso per una semplificazione del Patto di Stabilità e Crescita, con il passaggio ad una regola sulla spesa primaria nominale come principale strumento per guidare le politiche fiscali dei Governi europei; appare invece meno realistica l’ipotesi di un aumento del target del debito (oggi al 60% del PIL). Anche le ipotesi di mutualizzazione di parte del debito, o di maggiore integrazione fiscale, difficilmente troveranno ampio consenso tra i Paesi membri.

L’applicazione di un tetto alla crescita della spesa permetterebbe di risolvere almeno in parte alcune problematiche che caratterizzano le norme correnti come l’eccessiva pro-ciclicità e complessità, e la limitata trasparenza. La regola implicherebbe un percorso di consolidamento fiscale meno sbilanciato sul breve termine ma, nel caso di Paesi ad elevato debito, come l’Italia, renderebbe comunque necessario un notevole sforzo di aggiustamento, specie nel lungo termine. La parametrizzazione della regola, per quanto riguarda la velocità di aggiustamento richiesta, la frequenza di revisione, la presenza di obiettivi intermedi e l’esclusione di alcune poste di bilancio come le spese in conto capitale, sarà cruciale per ottenere orientamenti di politica fiscale sostenibili ma al tempo stesso realistici.