I dati sulla crescita indicano che la recessione potrebbe essere posticipata dal terzo al quarto trimestre sia negli Usa che in Area Euro. Sul versante dell’inflazione, continuano ad allentarsi le pressioni sui beni core, mentre i prezzi dei servizi restano più vischiosi. Dalle Banche centrali ci aspettiamo una nuova stretta di 50 punti base sia in Usa che in Area Euro. Il giudizio rimane positivo sui titoli di Stato core e cauto sulle azioni, con la parziale eccezione di Cina ed Emergenti.

Come in estate maturano i frutti cresciuti durante le stagioni precedenti, così i mercati attendono che il quadro macroeconomico incorpori pienamente l’impatto delle decisioni delle Banche centrali. L’indebolimento della crescita e il calo dell’inflazione non sono, nel complesso, oggetto di discussione: la mancanza di visibilità, più che alla direzione verso cui si svilupperà lo scenario attuale, è relativa al quando esso giungerà a maturazione. In queste condizioni, è consigliabile mantenere un approccio misurato, in attesa di segnali più consistenti e convincenti.

Le condizioni del credito bancario negli Stati Uniti continuano a migliorare, smentendo le attese di una stretta ai prestiti seguite alla crisi delle banche regionali a marzo: i prestiti ai consumatori hanno riaccelerato ben oltre i livelli di fine febbraio, quelli alle imprese sono in recupero anche presso gli istituti minori, e perfino il credito al settore immobiliare, commerciale e residenziale si è rafforzato rispetto ai valori precedenti il fallimento di Silicon Valley Bank. L’intervento tempestivo ed efficace delle autorità è stato cruciale e gli sviluppi restano costruttivi.

CRESCITA

In questo contesto, differiamo le previsioni dell’avvio della recessione al quarto trimestre, e non escludiamo il rischio di un ulteriore ritardo. Dagli Usa arrivano dati molto solidi sulla domanda interna: dalle vendite al dettaglio, che a maggio si sono dimostrate resilienti, alla fiducia dei consumatori, in miglioramento a giugno. In aumento anche la spesa per consumi personali, sia per beni che per servizi, mentre gli ordini e le spedizioni di beni strumentali hanno sorpreso al rialzo.

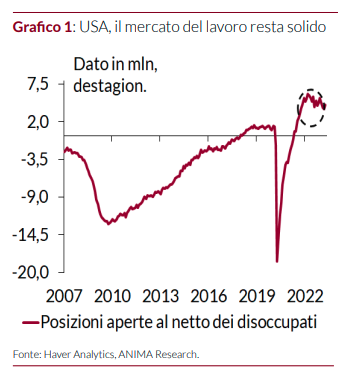

La domanda interna è sostenuta, tra l’altro, anche dalla crescita del reddito disponibile, a un tasso in linea con il trend pre-pandemico, da uno stock di risparmi in eccesso ancora consistente e da un mercato del lavoro che continua a mostrarsi piuttosto vitale: il rapporto fra le nuove posizioni aperte e il numero di disoccupati, sempre molto alto, indica uno squilibrio fra offerta e domanda di lavoro a favore di quest’ultima.

Infine, continuiamo ad assistere a una stabilizzazione del settore immobiliare, che pure molti osservatori avevano individuato come potenzialmente problematico: il sentiment dei costruttori continua a migliorare e la percentuale storicamente bassa di mutui a tasso variabile (5-10%, contro una media del 35% nel 2006) riduce l’impatto del rialzo dei tassi.

Anche in Area Euro l’economia si sta dimostrando meno fragile del previsto, nonostante la contrazione del PIL del primo trimestre abbia sancito l’entrata in recessione tecnica. Il dato negativo, infatti, è in gran parte ascrivibile al calo della spesa pubblica, indotto dal mancato rinnovo di alcune misure di stimolo introdotte in Germania durante il lockdown, e alla contrazione delle scorte. La spesa per consumi rimane su livelli negativi ma è in recupero rispetto all’ultimo trimestre del 2022. In chiave prospettica, i dati degli Indici preliminari dei direttori agli acquisti segnalano una tendenza positiva per quanto riguarda i servizi, mentre la componente manifatturiera resta in contrazione. Ci aspettiamo che la fase di sostanziale stagnazione prosegua nei prossimi trimestri; l’attività economica sarà sostenuta dalla stagione turistica nei Paesi periferici e da politiche fiscali che, a livello aggregato, restano piuttosto incisive. Come negli Usa, abbiamo rimandato l’inizio della recessione al quarto trimestre del 2024, ma con rischi al ribasso.

INFLAZIONE

Negli USA prosegue la discesa dell’inflazione headline, che ha toccato i minimi da aprile 2021 anche grazie al traino dei prezzi dell’energia. La componente core scende più velocemente che in Europa, ma non abbastanza da rassicurare la Federal Reserve: per quanto riguarda i beni, sembra che l’ondata di rincari seguita al Covid sia finita, come testimoniano i dati dell’indice dei prezzi al consumo core al netto delle auto usate, tornati in linea con la tendenza pre-pandemica. Parallelamente, anche i prezzi dei servizi legati al settore residenziale hanno registrato, per il terzo mese consecutivo, una variazione inferiore al range 0,6%-0,8% del secondo semestre del 2022, avvallando la nostra ipotesi che a febbraio fosse stato raggiunto il picco, e il trend disinflazionistico sembra confermato anche dai dati sugli affitti. Più critica è invece la situazione sui servizi core: l’indice dei prezzi al consumo dei servizi core al netto di quelli connessi al settore residenziale (il cosiddetto CPI “supercore”, costruito per allinearsi il più possibile all’indicatore preferito dalla Fed), è risalito da 0,2% a 0,3% sulla scorta dell’aumento dei costi di trasporti e alberghi. Altre criticità emergono dai dati sul costo del lavoro: il tracker dei salari della Fed di Atlanta ha ripreso a salire a maggio e per assistere a una disinflazione significativa su questo fronte bisognerà aspettare ancora.

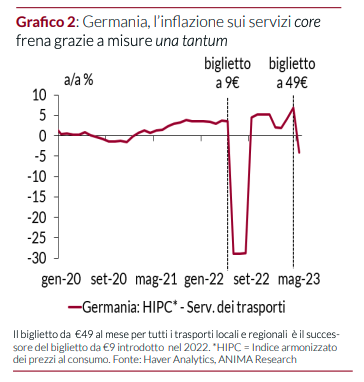

In Area Euro vi sono dinamiche in parte simili: il calo dei prezzi di energia e beni alimentari traina la discesa dell’inflazione headline, ma a livello core il quadro è meno netto. L’impatto della stretta monetaria sull’economia reale sembra iniziare a farsi sentire, come dimostra il rallentamento dell’inflazione sui beni core, soprattutto durevoli. Le pressioni sui prezzi dei servizi, però, si confermano molto vischiose: il timido rallentamento registrato nell’ultimo dato su base mensile è in gran parte attribuibile all’estensione del sussidio statale al trasporto pubblico in Germania. Al netto di questa misura, l’inflazione core sui servizi resta sui massimi.

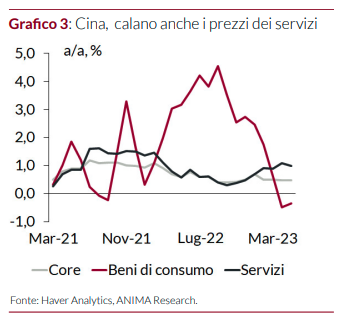

In Cina si susseguono i segnali di perdita di slancio dell’economia: la produzione industriale è scesa, le vendite al dettaglio e le esportazioni si sono indebolite, mentre il mercato immobiliare sembra aver interrotto la fase di ripresa. Per quanto riguarda l’inflazione, da segnalare che a maggio le pressioni al ribasso si sono estese anche ai prezzi dei servizi. In questo contesto, le autorità di Pechino sono al lavoro per supportare la crescita attraverso un pacchetto di stimoli.

BANCHE CENTRALI

Le conseguenze più limitate del previsto delle turbolenze bancarie della prima metà della primavera dovrebbero, a nostro avviso, portare la Fed a consegnare un mini-ciclo di rialzo dei tassi da 50 punti base fra luglio e settembre. Questa nuova stretta potrebbe anche essere estesa se i dati sull’inflazione dei servizi core e gli squilibri del mercato del lavoro non dovessero rientrare entro livelli accettabili.

Per quanto riguarda la Banca Centrale Europea, riteniamo che il rafforzamento della linea restrittiva – indotto dal rialzo delle stime sull’inflazione e dall’aumento del costo unitario del lavoro – giustifichi una revisione della stima sul terminal rate da 3,75%-4% a 4%.

La Banca Popolare Cinese ha tagliato i tassi e potrebbe proseguire in questa direzione, sebbene il supporto maggiore, per i mercati, sia lecito attenderselo più dal canale fiscale che da quello monetario. Sarà importante seguire gli sviluppi del Politburo di luglio.

In termini di asset allocation, le nostre raccomandazioni restano invariate rispetto al mese precedente. Resta positivo il giudizio sulle obbligazioni governative – soprattutto per quanto riguarda i Treasury e i Bund – alla luce dell’atteso impatto della stretta monetaria sull’economia e in chiave di protezione dal rischio di possibili nuovi episodi di instabilità finanziaria. Sui BTP l’approccio resta marginalmente più cauto: lo spread è molto compresso e il secondo semestre potrebbe rivelarsi denso di sfide per l’Italia.

Per quanto riguarda le azioni, l’attesa di un deterioramento del quadro macro/fondamentale ci conferma nell’indicazione di sottopeso, con una preferenza per i titoli di qualità. A livello geografico, il giudizio è più costruttivo su Cina, emergenti, e, in misura più moderata, sul Giappone.