In merito al posizionamento degli operatori a fine semestre ecco, in sintesi, alcuni punti sullo scenario:

- Quando si arriva a fine trimestre (ancor di più a fine semestre) il posizionamento e quindi l’eventuale ribilanciamento dei fondi pensione e dei fondi sovrani viene tenuto particolarmente sotto osservazione, trattandosi di soggetti molto corposi e con movimentazione meno frequenti rispetto alle altre tipologie di gestori.

- A fine marzo il forte calo dei listini proponeva uno scenario di necessità di forte ribilanciamento a favore dell’equity, pena un eccessivo disallineamento verso le percentuali di composizione di portafoglio stabilite nei vari mandati

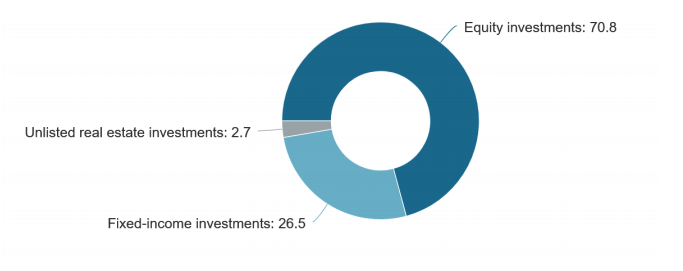

- Il caso più eclatante è quello del più grande fondo sovrano al mondo (circa equivalenti 1000Mld$ AUM) ossia quello norvegese, che ha come asset allocation obiettivo generale 70% equity e 30% bond.

- IL complesso dei fondi pensione mondiali prevalentemente a prestazione definita impone inoltre di tenere conto non soltanto considerazioni di composizione di asset allocation nei limiti di mandato ma anche considerazioni di ALM che comportano pertanto la necessità di tenere alta la quota di bond in portafoglio per bilanciare il fatto che i bassi tassi aumentano fortemente il valore attuale delle passività future, ossia delle future prestazioni da erogare.

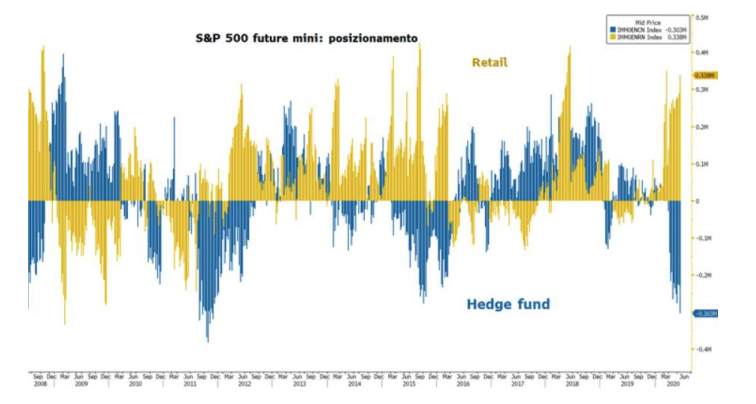

- Sul fronte posizionamento su S&P500 siamo di fronte a un drastico divaricamento tra retail (molto lungo, forte della liquidità riversata in borsa riveniente dai sussidi arrivati soprattutto negli Usa durante la pandemia) e componente speculativa istituzionale (tipicamente hedge fund)

Proviamo a sintetizzare gli input:

Proviamo a sintetizzare gli input:

- possibile ribilanciamento a fine semestre dei fondi pensioni con vendite nette di equity fino a 76Mld$ in Us e fino a 170Mld$ su base globale, a fronte di

- marcati acquisti di bond che Wells Fargo stima tra i più corposi negli ultimi 6 anni a causa appunto del ribilanciamento.

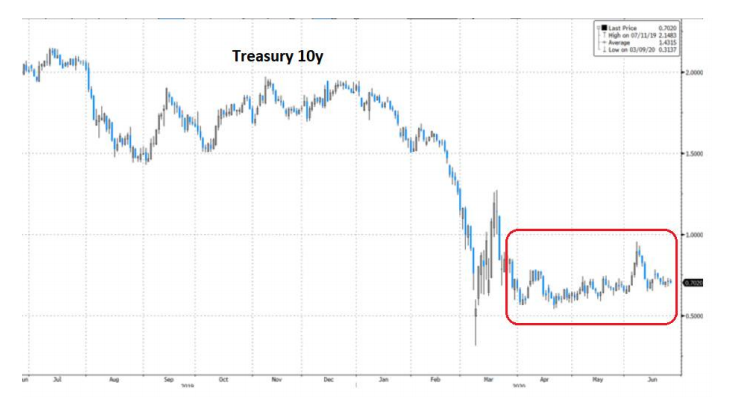

- Da fine marzo ad oggi i listini azionari globali (Msci World) hanno messo a segno un +20% circa. I tassi Teasury decennali sono rimasti invece pressoché fermi intorno allo 0,70% sul comparto decennale con però forte calo dei tassi reali (da -0,20% a -0,83% sul comparto a 5 anni).

- Queste dinamiche da un punto di vista di fondi pensione/wealth fund la necessità di riequilibrare l’asset allocation che ora potrebbe essere diventata troppo sbilanciata sull’equity rispetto ai vincoli di mandato

- Inoltre, per i fondi pensione a prestazione definita potrebbe emergere anche una problematica di ALM legata al forte aumento del valore attuale delle passività future, complici i bassi tassi

- Queste considerazioni portano alla possibilità di vendite nette di azionario e acquisto di bond (soprattutto Treasury) da parte di queste due categorie di gestori, in vista anche della possibilità che la Fed implementi in prospettiva la yield curve control, che di fatto si può considerare già in essere visto l’encefalogramma praticamente piatto dei tassi treasury delle ultime settimane.

- Aggiungo il tema del forte posizionamento lungo della componente retail Us su equity, diametralmente opposta a quella degli operatori professionali.

- IL 31 luglio scade buona parte dei sussidi negli US.

- Mnuchin ieri ha anticipato che la proroga dei termini dei pagamenti delle tasse portata al 15 luglio potrebbe essere ulteriormente spostata in avanti.

- Trump dal canto suo cercherà probabilmente una proroga, ma è possibile che occorra una negoziazione con i democratici che potrebbe interessare almeno il mese di agosto.

- Pertanto, la liquidità del retail potrebbe temporaneamente ridimensionarsi.

Quali conseguenze?

- Il fine semestre si preannuncia all’insegna di possibili vendite nette di azioni nel mondo per le tematiche relative al ribilanciamento prima esposto. Il movimento potrebbe estendersi fino alle prime settimane di luglio. Poi parola come sempre alle due riunioni delle banche centrali, il 16 luglio la BCE e il 29 luglio la Fed

- Successivamente agosto presenta un possibile vuoto di liquidità soprattutto dal lato retail US e, inoltre, potrebbero essere meno presenti le manovre aggiuntive dei governi e in parte anche delle banche centrali

- Ad agosto inoltre potrebbero mergere perplessità/dubbi su vari fronti, dall’esito incerto elle presidenziali Us (la vittoria di Biden potrebbe non essere letta in senso market friendly), ripresa delle tensioni commerciali con la Cina (ieri notte abbiamo fatto un test rapido di quanto il mercato sia ancora sensibile a questa tematica dopo le dichiarazioni di Navarro poi smentite da Trump) eventuale allungamento dei tempi di approvazione del recovery fund, maggior focus sui rischi d seconda ondata pandemica, ecc.

- Qualunque di queste tematiche può pertanto accentuare le prese di profitto di agosto

- Ad agosto inoltre potrebbero mergere perplessità/dubbi su vari fronti, dall’esito incerto elle presidenziali Us (la vittoria di Biden potrebbe non essere letta in senso market friendly), ripresa delle tensioni commerciali con la Cina (ieri notte abbiamo fatto un test rapido di quanto il mercato sia ancora sensibile a questa tematica dopo le dichiarazioni di Navarro poi smentite da Trump) eventuale allungamento dei tempi di approvazione del recovery fund, maggior focus sui rischi d seconda ondata pandemica, ecc.

- In autunno potrebbero però tornare prepotentemente in campo le banche centrali implementando manovre già varate e/o annunciandone di nuove, ad esempio, incremento del PEPP BCE/allungamento delle operazioni TLTRO III oltre marzo 2021) e di nuovo tornerebbe il sereno.