Leonardo otimista per con la guidance 2023, ma non troppo secondo alcuni analisti.

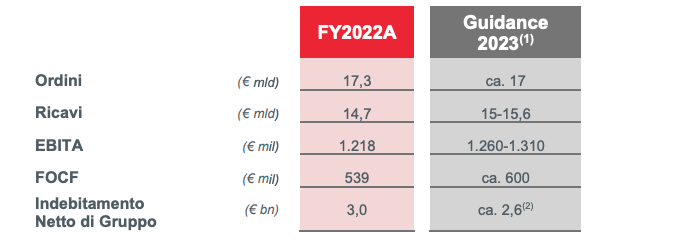

La scorsa settimana il gruppo italiano di aerospazio e difesa ha riportato i risultati dal 1 gennaio al 31 dicembre 2022, approvati dal Cda presieduto da Luciano Carta. In particolare, Leonardo ha registrato un risultato netto in crescita del 58,5% a 932 milioni. Anche i ricavi aumentano del 4,8% a 14,7 miliardi, così come gli ordini, pari a 17,3 miliardi (+21%).

Inoltre, il management della società guidata da Alessandro Profumo ha comunicato le stime finanziarie per il 2023. La guidance per l’anno in corso prevede: ordini a circa 17 miliardi, ricavi a 15-15,6 miliardi, ebita a 1,26-1,31 milioni, indebitamento a circa 2,6 miliardi.

Leonardo vede un outlook positivo nei principali mercati della difesa perché “a causa delle crescenti tensioni geopolitiche, i governi stanno rivalutando il loro bisogno di sicurezza con conseguenti aumenti nella spesa per la Difesa” e “i principali mercati registreranno un crescita sostenuta della domanda con un Cagr complessivo del mercato atteso attorno al 6%”. In questo scenario “siamo molto ben posizionati per beneficiare di questo aumento nei bilanci della difesa in tutti i nostri principali mercati” ha osservato Lucio Valerio Cioffi, direttore generale di Leonardo, durante la presentazione agli analisti dei risultati 2022.

Tutti i dettagli.

LA GUIDANCE 2023 DI LEONARDO

Come spiega la nota della società, “l’andamento atteso nel 2023 conferma il percorso di crescita sostenibile accompagnato dall’aumento della redditività e della generazione di cassa, seppur in un contesto caratterizzato da elevata volatilità sul piano macroeconomico e geopolitico. Le azioni prontamente messe in atto dal Gruppo hanno consentito di mitigare gli effetti generati dalle pressioni inflattive in conseguenza del conflitto Russia-Ucraina”.

Sulla base delle correnti valutazioni — continua il gruppo — degli impatti della situazione geopolitica sulla supply chain, sui livelli inflattivi e sull’economia globale, fatti salvi eventuali ulteriori significativi aggravamenti, Leonardo prevede per il 2023: elevati livelli di nuovi ordinativi per ca. 17 € miliardi, a conferma del buon posizionamento dei prodotti e soluzioni del Gruppo e della capacità di presidiare efficacemente i mercati chiave.

RICAVI, EBITA E FLUSSO DI CASSA

Per quanto riguarda i ricavi, la società stima “€ 15,0 – 15,6 miliardi, in crescita rispetto al 2022 grazie all’apporto dei nuovi ordinativi e allo sviluppo di attività in portafoglio su programmi difesa e governativi; redditività in aumento, con EBITA di € 1.260 – 1.310 milioni, sostenuta dalla crescita dei volumi e dalla conferma di ottimi livelli di redditività industriale nelle principali aree di business, pur in presenza di un mix di attività ancora caratterizzato da programmi in fase di sviluppo e quote rilevanti di ricavi generati in qualità di prime contractor; la previsione riflette, seppure in graduale miglioramento, le difficoltà nell’aeronautica civile, in particolare Aerostrutture. Sul FOCF il gruppo prevede un dato di 600 milioni di euro, con il business difesa e governativo che garantisce una solida generazione di cassa mentre continua l’assorbimento di cassa in Aerostrutture seppur in misura inferiore al 2022.

Inoltre, Leonardo stima un Indebitamento netto di Gruppo di circa 2,6 miliardi di euro “grazie alla generazione di cassa e al netto della prevista erogazione dei dividendi di € 0,14 per azione e di nuovi contratti di leasing per circa 100 milioni”. Di seguito la tabella riepilogativa.

LE PAROLE DEL DG CIOFFI

“Nei nostri mercati domestici, assistiamo a livelli crescenti di spesa con l’Italia che dovrebbe raggiungere l’obiettivo Nato di spesa pari al 2% del Pil entro il 2028, il Regno Unito aumentare la spesa verso il 3% entro il 2030 e la Polonia verso il 4% nel 2023” ha illustrato il dg Lucio Valerio Cioffi. A questo, prosegue, “va aggiunto un forte livello di spesa negli Stati Uniti e stiamo anche assistendo a livelli crescenti in aree geografiche come il Medio Oriente e il Nord Africa dove abbiamo costruito posizioni più forti per creare nuove opportunità”. Per riassumere, conclude, “siamo fiduciosi che il nostro attuale posizionamento ci permetterà di beneficiare enormemente di maggiori spese complessive per la difesa, clienti che accelerano gli ordini e anche spese per la sostituzione o l’aggiornamento di attrezzature e sistemi che sono diventati obsoleti”.

IL COMMENTO DEGLI ANALISTI

Eppure secondo alcuni analisti le guidance fornite dal management Leonardo sono “timide”.

“Cresce la redditività e cala l’indebitamento netto, offrendo a Leonardo i principali ingredienti auspicabili da un investitore, ma le proiezioni restano tuttavia leggermente timide per il 2023 con ricavi in crescita del 2% – 6%, dato che si compara ad un +5% del 2021 e un +4% del 2022)” è il commento a caldo di Gabriel Debach, market analyst di eToro, ripreso da MF. “Con molti investitori che scommettono sul comparto della difesa, in un contesto di maggiori spese internazionali, le asticelle delle aspettative rischiano di essere maggiori”.

“La guidance sul 2023 è giudicata nelle attese da Ubs che aggiunge come invece la guidance di lungo termine è stata aggiornata prevedendo ordini cumulati nel periodo 2022-26 per 90 miliardi che è superiore agli 85 miliardi del consensus” rileva Radiocor. Per Citi, “che continua a considerare sottovalutato il titolo Leonardo (buy), il consensus è già proiettato verso la forchetta più alta della guidance 2023”.

Infine, per Akros i messaggi arrivati da risultati e outlook sono positivi sia nel breve sia nel medio termine e inoltre la guidance 2023 ha un buon potenziale di upside.