Mentre le banche centrali continuano a correre per domare l’inflazione, la crisi energetica e le incertezze politiche stanno complicando ulteriormente la loro missione. Eppure, sia l’azionario che il reddito fisso hanno superato le preoccupazioni a luglio, scontando diverse cattive notizie economiche e il rialzo dei tassi. Tuttavia, la combinazione tossica di un rallentamento globale più profondo e di un’inflazione stabile richiede, a nostro avviso, un orientamento prudente all’allocazione.

L’esplosione dell’inflazione ha lasciato le banche centrali impreparate, richiedendo un drastico recupero per rafforzare le credenziali di inflazione. Con politiche generalmente ancora accomodanti, i rialzi dei tassi continueranno per tutta l’estate. Eppure, la minaccia dell’inflazione è solo una parte del dilemma politico.

L’impennata dei prezzi e i problemi alle catene di produzione hanno gravemente offuscato le prospettive economiche. Abbiamo a lungo adottato previsioni di crescita per l’area euro al di sotto del consenso, e ora si aggiunge il rischio concreto di una recessione moderata nel corso del secondo semestre. Il rallentamento manifatturiero statunitense si sta riversando anche sul resto dell’economia, sostenendo la nostra precedente opinione secondo cui la crescita USA nel 2023 sarà inferiore all’1%, con il rischio di una recessione solo leggermente inferiore al 50%. Lo spettro della recessione peserà sulle decisioni delle banche centrali, in linea con le nostre previsioni di tassi delle banche centrali di sotto dei pricing di mercato.

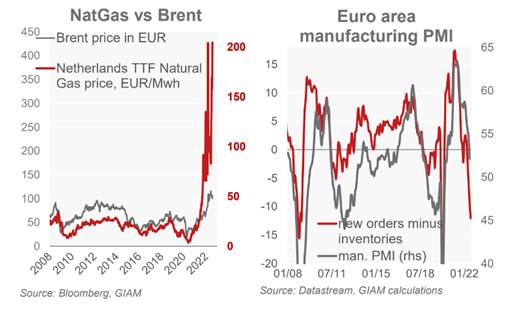

Una volta che le banche centrali inizieranno a segnalare che il processo di tightening è vicino alla fine, ci sentiremo più fiduciosi nella ricostruzione di posizioni di rischio. Ma è necessaria un po’ più di pazienza. In primo luogo, le banche centrali dovranno vedere tassi di inflazione in calo prima di poter prestare maggiore attenzione alla debolezza della crescita. In secondo luogo, i rischi sono orientati verso uno scenario di stagflazione ancora più tossico se la crisi energetica in Europa si dovesse acuire. I prezzi del gas naturale nell’UE sono tornati ai livelli vertiginosi visti a marzo, dati i timori di tagli massicci nelle forniture russe. L’accordo degli Stati membri dell’UE sul risparmio di gas non sarà all’altezza di ciò che è necessario se Putin deciderà di chiudere i rubinetti.

Continuiamo quindi a privilegiare un orientamento prudente al rischio, con una posizione di Underweight nell’azionario e nel credito più rischioso (HY). Siamo cauti anche sul debito dell’Europa meridionale. Il nuovo TPI della BCE contribuirà a mantenere contenuti i movimenti degli spread, ma sembra troppo discrezionale – non è chiaro se e quando i falchi saranno mai d’accordo sul fatto che le mosse dello spread siano “fondamentalmente ingiustificate”. Manteniamo la nostra posizione di duration quasi neutrale, anche se siamo rimasti sorpresi dal ritmo di rintracciamento dei rendimenti core.

Siamo favorevoli a un Overweight nel credit Investment Grade, soprattutto sulla base del carry interessante raggiunto. L’USD è caro, ma è ancora destinato a beneficiare nel breve termine della divergenza delle politiche monetarie, delle incertezze politiche globali e della crisi energetica europea.