Commercio globale in calo.

Gli scambi continuano a indebolirsi: -0,9% nel 4° trimestre 2018 e ordini esteri del PMI globale a 49,5 a gennaio. Restano incertezze legate a fattori geopolitici, protezionismo, vulnerabilità negli emergenti, volatilità dei mercati finanziari, che creano rischi al ribasso per la crescita.

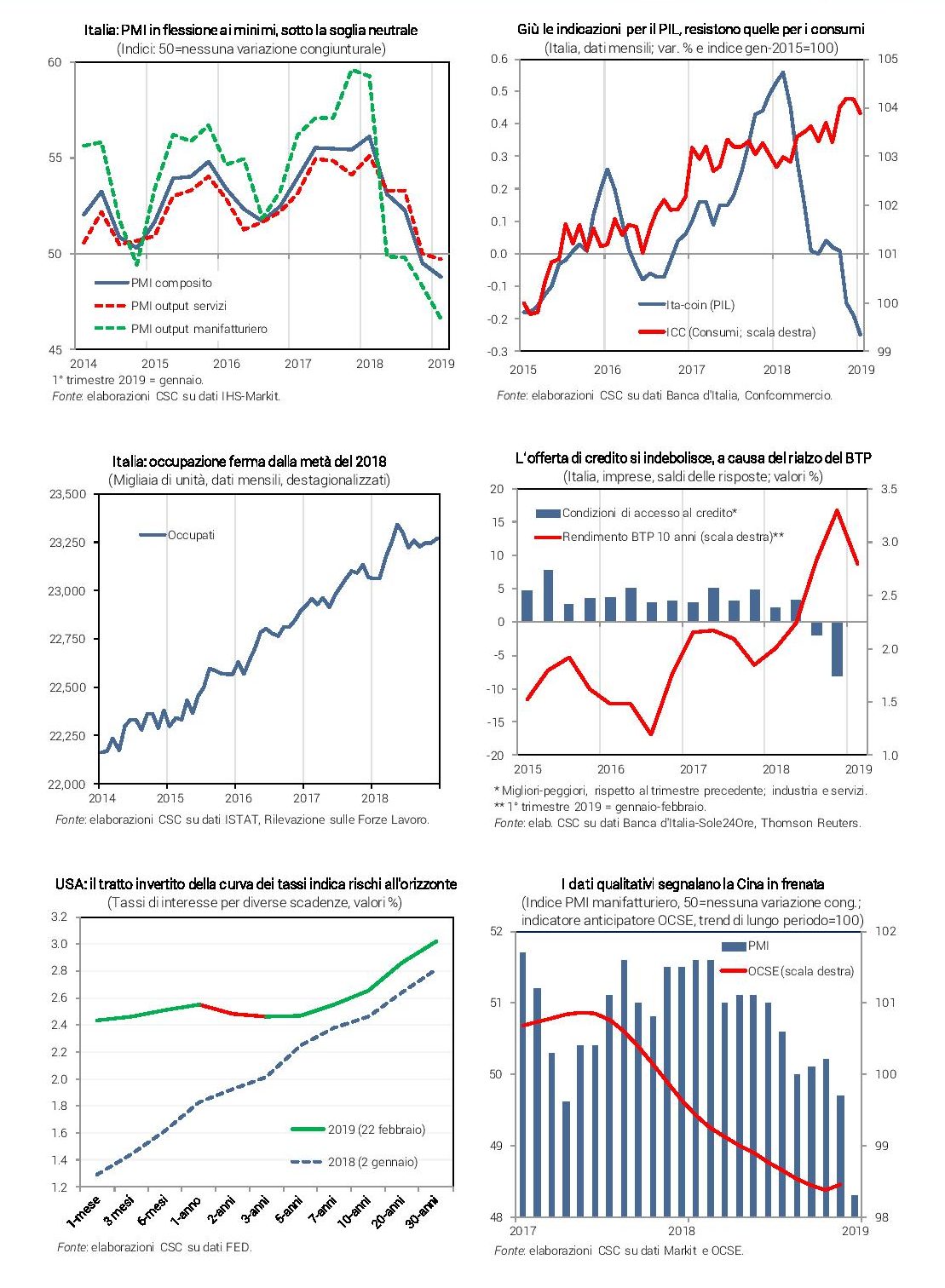

Per l’Italia un anno difficile.

L’attività economica in Italia a inizio 2019 resta debole. Il PMI a gennaio è sceso a 48,8 (da 49,5 nel 4° trimestre 2018), con un calo marcato nel manifatturiero, per valutazioni più negative su ordini e produzione, meno nei servizi. A gennaio per la produzione industriale è atteso un piccolo rimbalzo, anche per la ricostituzione delle scorte (stime CSC), ma il trasporto di gas a uso industriale è sceso del 5% e preoccupa il calo degli ordini (-2,0% a fine 2018). Nei mesi successivi, dunque, la dinamica della produzione rischia di essere ancora negativa, dopo il forte calo dell’ultimo quarto del 2018 (-1,1%), quando si è ridotto molto il fatturato (-1,6%), specie nei beni intermedi.

Export italiano debole.

Le vendite italiane all’estero sono diminuite del 2,3% in dicembre, con un calo marcato sui mercati extra-Ue e lieve crescita nell’intra-Ue. Ciò conferma la forte frenata dell’export nel 2018, specie verso Turchia, Stati Uniti, Cina, Opec e partner commerciali europei (Germania). A inizio 2019 le attese sono deboli, con il PMI ordini manifatturieri esteri in flessione da 4 mesi consecutivi.

Investimenti attesi in calo.

La minore fiducia delle imprese, che in particolare giudicano peggiorate le condizioni per investire, fa prevedere una frenata della spesa per macchinari, attrezzature e altro capitale fisso. La produzione di beni strumentali in Italia è già scesa bruscamente nel 4° trimestre 2018 (-1,3%). Da inizio 2019, inoltre, restano in campo minori incentivi fiscali per gli investimenti produttivi.

Per i consumi futuro incerto.

Nel 4° trimestre 2018 erano cresciute di poco sia la produzione di beni di consumo (+0,2%), sia le vendite al dettaglio (+0,3%). Ma a gennaio 2019 le immatricolazioni di auto sono diminuite di un ulteriore 4%, l’indicatore dei consumi ICC è sceso dello 0,3%, sono caduti gli ordini per i produttori di beni di consumo. La fiducia delle famiglie è diminuita a febbraio, con peggiori attese sull’economia che potrebbero alimentare il risparmio a scapito della spesa; sono rimasti stabili, invece, i giudizi sulla situazione economica della famiglia. Ciò può essere spiegato dall’occupazione ferma in Italia, ma non in calo, nella seconda metà del 2018, che sostiene i redditi.

Dai mercati rischi sul credito.

A febbraio il BTP decennale è salito a 2,83% (2,78% a gennaio), lo spread sul Bund a 276 punti (260). La Borsa prosegue la lenta ripresa (+11% da inizio 2019), su valori modesti. Il credito alle imprese finora è in debole crescita (+1,3% annuo) e il costo ai minimi (1,5%). Ma incombe la stretta all’offerta creditizia mostrata dalle indagini già nella seconda metà del 2018. Manifattura giù nell’Eurozona.

I dati qualitativi confermano a inizio 2019 i segnali di rallentamento dell’area euro, già apparsi nel 2018 (fermo il Pil in Germania nel 4° trimestre). La fiducia di imprese e famiglie nell’Eurozona continua a scendere (106 a gennaio, da 111 lo scorso anno). Si indebolisce il manifatturiero, come indica il PMI sceso a febbraio sotto la soglia neutrale (49,2): le imprese europee addebitano il calo della produzione industriale alla riduzione della domanda, soprattutto estera, attesa più debole nei prossimi mesi. Crescono, invece, i servizi (PMI a 52,3 a febbraio).

E la Bce tiene i tassi a zero.

Resta attivo uno stimolo monetario nell’area: i tassi a breve saranno fermi a zero almeno fino all’estate 2019 e la Bce proseguirà i reinvestimenti in titoli pubblici e privati delle somme incassate da quelli in scadenza. Il freno ai tassi a lungo termine, comunque, è minore. Il cambio dollaro/euro resta debole (1,13 a febbraio, da 1,23 un anno prima), offrendo un sostegno all’export ma non uno scudo dal nuovo rincaro del petrolio (64 dollari al barile, da 60 a gennaio). Ciò può servire, però, ad alimentare la bassa inflazione nell’area (+1,4% a gennaio, +1,1% la misura core).

Rischi per gli Usa.

Il parziale shutdown della PA ha bloccato la stima del Pil Usa nel 4° trimestre 2018, quando la produzione industriale ha segnato un +3,7% annuo. I dati sugli occupati oltre le attese (+304mila a gennaio) confermano la robustezza dell’economia. Ma la fiducia dei consumatori è in calo per il secondo mese e l’inversione di un tratto della curva dei tassi segnala rischi di frenata economica.

E Cina in frenata.

I dati qualitativi indicano un rallentamento forte della Cina nei prossimi mesi. La frenata traspare dalle vendite di auto: a gennaio -18% annuo, settimo calo consecutivo. Lo scenario base resta la frenata graduale, con vari rischi: fragilità finanziaria di grandi aziende e banche, possibile crollo del mercato immobiliare, con impatto su ricchezza e consumi. Le policy mirano a evitare una frenata brusca: è previsto un taglio delle tasse per imprese e famiglie di 196 miliardi di euro nel 2019.