Crescita fragile degli scambi mondiali…

I dati di commercio mondiale segnalano debole crescita in agosto (+0,2%), ma il Pmi globale ordini esteri è sceso sotto la soglia di espansione in settembre e ottobre. Le tensioni commerciali internazionali restano un freno agli scambi e tengono alta l’incertezza.

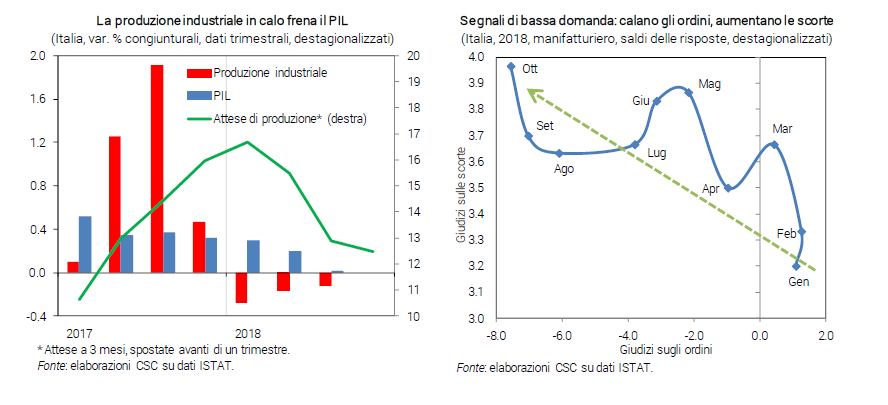

… e Italia debole nel 4° trimestre.

Dopo la stagnazione del Pil nel 3° trimestre, è attesa crescita debole nel 4°. Gli indicatori non mostrano un’inversione di tendenza. La produzione industriale recupera appena (+0,1% in ottobre, stima CSC; -0,1% nel 3° trimestre); la fiducia delle imprese peggiora, specie nel manifatturiero, con il calo degli ordini interni; associato all’accumulo di scorte, ciò annuncia domanda debole; giudizi più negativi anche nel Pmi. Tra le famiglie, invece, la fiducia è quasi stabile.

Piatto il canale estero…

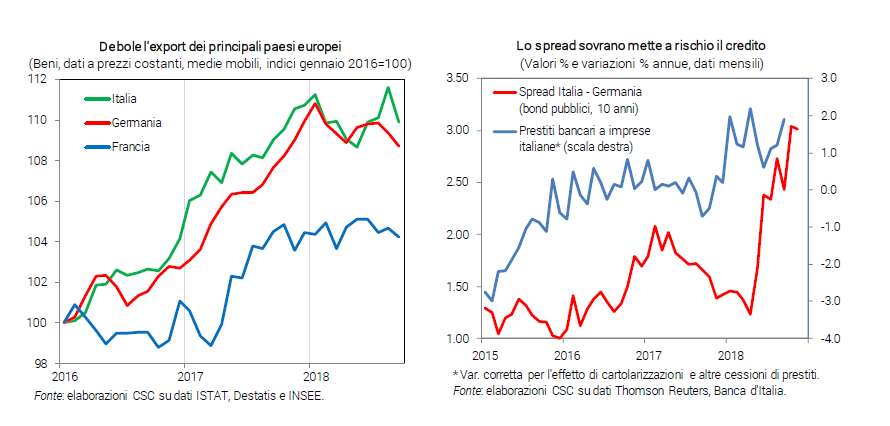

Nuovo calo dell’export italiano in settembre, che annulla il rimbalzo di agosto (-2,2% in volume, dopo +2,4%). Nel 3° trimestre, quindi, le vendite sono rimaste invariate, come nel 2°. Ciò risulta da un calo nei mercati extra-UE e un aumento nelle vendite intra-Ue. Per fine anno, segnali negativi vengono dagli indicatori qualitativi, con gli ordini esteri del Pmi manifatturiero sotto la soglia di 50 in ottobre, per la prima volta in quasi 6 anni. Deboli anche l’export tedesco e quello francese.

… cresce poco la domanda interna…

Prosegue, moderata, la crescita degli investimenti. Per il 4° trimestre, gli ordini interni di beni strumentali sono piatti e peggiorano le condizioni operative per le imprese, sebbene l’impatto delle tensioni internazionali, a giudizio delle imprese, sia stato limitato (indagine Banca d’Italia). La dinamica dei consumi appare fiacca nel 4° trimestre, come nei mesi estivi: le vendite al dettaglio sono calate a settembre; le immatricolazioni ristagnano, nonostante un rimbalzo in ottobre; gli ordini interni di beni di consumo sono fermi sui livelli estivi; peggiorano le aspettative sui bilanci familiari preludendo a prudenza nella spesa. Inoltre, l’occupazione nel 3° trimestre è rimasta piatta, di pari passo con il Pil. La disoccupazione è scesa al 10,0% (da 10,6%), ma per la contrazione della forza lavoro; ciò può riflettere la crescente sfiducia nelle prospettive di trovare un impiego.

… e mercati finanziari in attesa.

A novembre il rendimento del Btp decennale si è attestato al 3,42% medio, poco sotto il 3,50% di ottobre. Lo spread sul Bund è a 301 punti. Le quotazioni di Borsa hanno recuperato l’1,8% dal minimo di ottobre (+1,4% i titoli bancari). Dopo il downgrade di Moody’s, a fine ottobre S&P ha abbassato l’outlook a negativo, senza toccare il rating. Il trend negativo dei tassi è correlato al definirsi delle misure di politica economica del Governo: il persistere di un’ampia deviazione dalle regole Ue su deficit strutturale e debito tiene alto il rischio di una procedura di infrazione.

L’Eurozona corre meno…

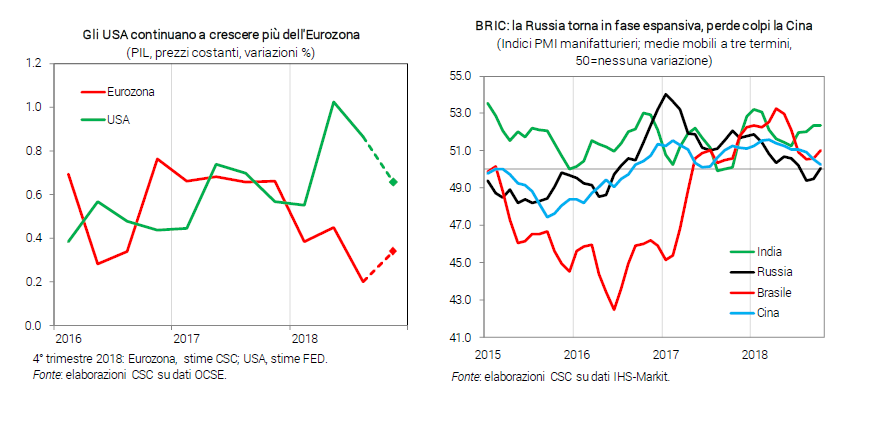

L’espansione dell’area euro ha rallentato nei mesi estivi (0,2%). Hanno inciso fattori temporanei, come nuove normative anti-inquinamento che hanno frenato il settore auto, specie in Germania. Per il 4° trimestre si attende un rimbalzo della crescita, poco sotto i ritmi della prima metà del 2018. La domanda interna è ancora solida, ma il contesto esterno meno favorevole e più incerto.

… e Qe al capolinea.

Il prossimo mese dovrebbero terminare gli acquisti di titoli Bce, che per anni hanno frenato i tassi. Dal 2019, perciò, potrebbe crescere il costo del credito. In Italia un più difficile accesso ai prestiti per le imprese, a causa della salita del Btp, si è già visto nel 3° trimestre (indagine Istat) e il credito continua a crescere poco (+1,9% annuo). Il tasso, per ora, è ai minimi (1,5%).

Crescita americana sostenuta…

Negli Usa, nel 3° trimestre si conferma l’attesa di forte espansione del Pil (+3,5% annualizzato). Le elezioni di mid-term hanno assegnato una delle due camere del Congresso ai Democratici, cambiando gli equilibri politici interni: l’attesa degli analisti è di un possibile ammorbidimento delle posizioni sulla politica commerciale e di un grande piano infrastrutturale entro fine legislatura. La Fed è attesa alzare i tassi al 2,5% a dicembre (78% la probabilità secondo i mercati).

… ma frena la Cina…

Le sanzioni Usa contribuiscono a rallentare l’economia cinese, nonostante le politiche di stimolo domestiche. In Brasile la fiducia degli imprenditori risale dopo l’elezione del presidente Bolsonaro, ma restano dubbi sulla capacità di realizzare riforme pro-business. L’economia russa accelera, trainata da domanda interna ed export, l’occupazione sale a ritmi elevati. L’India nel 2018 chiuderà a un ritmo sopra l’atteso, per il futuro pesano i crescenti deficit pubblico e commerciale.

… e petrolio in altalena.

Il prezzo del Brent è caduto a 70 dollari in novembre, dopo il rialzo a 81 in ottobre, nonostante le preoccupazioni per l’estrazione di greggio in Iran. Il rientro favorisce i paesi importatori come l’Italia, dove l’inflazione è salita all’1,6% in ottobre spinta proprio dall’energia (+10,1%).