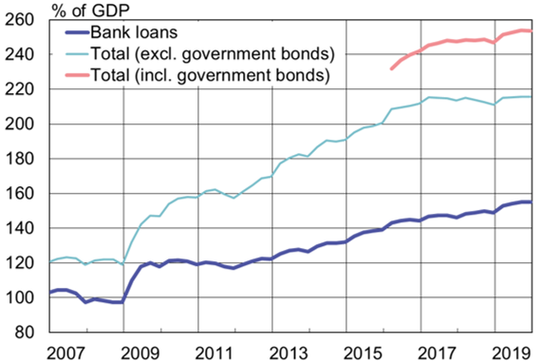

Non bastasse l’inesauribile fame di finanziamenti, che spinge le banche cinesi a una crescente generosità, anche i regolatori ci mettono di loro, con la conseguenza che nel 2019 il debito aggregato della Cina è arrivato a sfiorare il 260% del pil.

All’origine dell’impennata ci sta la decisione della banca centrale cinese di cambiare la definizione di uno dei suoi indicatori di credito, l’Aggregate Financing to the Real Economy (AFRE, prima definito come Total Social Financing). La nuova definizione include, a far data dal 2016, il portafoglio di debiti collazionato dal governo centrale e da quelli locali, da tempo all’attenzione degli osservatori internazionali, nonché strumento principe del forte stimolo fiscale che Pechino ha avviato nel 2009 per contrastare il calo economico indotto dalla crisi.

In pratica questa modifica regolamentare ha innalzato del 38% del pil, a fine 2019, l’ammontare complessivo del debito cinese, dove primeggia tuttavia il credito concesso dalle banche, pari al 155% del pil, cresciuto del 12% nel 2019 a fronte di un aumento del pil nominale inferiore all’8%.

Nella nuova definizione dell’AFRE ci stanno dentro alcuni strumenti dello shadow banking, per il 22% del pil, le emissioni nette di bond corporate, per un altro 24% e i crediti concessi per finanziamenti azionari alle aziende non finanziarie per un altro 7%. Complessivamente l’aggregato risulta, a fine 2019, al 254% del pil, in aumento rispetto al 247% del 2018. E visti i presupposti, difficile che scenda. Anche se il credito al settore shadow risulta in calo del 7% l’anno scorso, è aumentato del 13-14% lo stock di obbligazioni emesse dal governo e dalle aziende. L’attrazione gravitazionale del debito è affare difficile da cui sfuggire.

Post pubblicato sul blog di Maurizio Sgroi.