Come ogni mese arrivano i dati aggiornati sulle entrate tributarie nel nostro Paese e ci ritroviamo puntualmente di fronte ai titoli che magnificano l’effetto positivo della fattura elettronica sul gettito IVA.

La grancassa mediatica si era presa due mesi di ferie perché i dati da luglio ad agosto erano stati negativi ma, appena noti i dati aggiornati al 30 settembre, di fronte ad un incremento dell’IVA sugli scambi interni del 4,9% rispetto al settembre 2018 (+2,8% per i primi 3 trimestri), il Sole 24 Ore non ha perso l’occasione di titolare ‘Maggior gettito IVA di 1,5 miliardi con la fattura digitale’.

Poiché è un lavoro sporco, ma qualcuno lo deve pur fare, mi sono fatto carico dell’onere di andare ad osservare i dati nel dettaglio e, come temevo, i fatti stanno diversamente. Basta volerli e saperli leggere e sperare che il lettore abbia voglia di seguire il filo della matassa.

- La crescita dell’IVA prevista per il 2019 nel DEF era pari al 2,8% (in particolare alla fattura elettronica veniva attribuito un maggior gettito di €2 miliardi). La stessa crescita che, come detto, misuriamo al 30/9, su cui influisce positivamente anche il dato di gennaio che sappiamo essere ingigantito dal gran numero di fatture cartacee emesse a dicembre e conseguente IVA versata a gennaio. Quindi nessun miracolo, né extra-gettito. Con buona probabilità, nelle casse statali affluirà quanto era stato inizialmente previsto.

- La crescita del gettito IVA nei primi 3 trimestri del 2019 è ovviamente prima di tutto il risultato di fattori esogeni legati al ciclo economico (banalmente: aumenta il PIL ed il fatturato ed aumenta l’IVA) per cui risulta particolarmente difficile estrapolare l’effetto della fattura elettronica. Tuttavia, nella ‘Relazione sull’economia non osservata e sull’evasione fiscale e contributiva – anno 2019’ (allegata alla NADEF 2019, pag. 24 e 245) si è cercato di stimare tale effetto ed è risultato che ‘Le prime stime, riferite al periodo gennaio-giugno 2019, sono incoraggianti e mostrano un incremento delle entrate che oscilla tra 0,9 miliardi di euro e 1,4 miliardi di euro, non spiegato dalla congiuntura economica e da altri interventi normativi e, quindi, presumibilmente, legato all’effetto deterrenza dell’introduzione dell’obbligo della fatturazione elettronica’. Ma quella stima teneva conto di un robusto incremento del gettito del 4,4% relativo al primo semestre; ora che l’incremento si è ridotto a 2,8% (poiché l’incremento in cifra assoluta di €2,2 miliardi registrato a giugno è rimasto invariato a settembre), il gettito presumibilmente legato alla fattura elettronica è ancora pari a quel miliardo abbondante stimato a giugno. Insomma, siamo al palo.

Vale però la pena di notare l’approssimazione di tale stima. Infatti, una cosa è calcolare in positivo il probabile effetto della fattura elettronica, ben altra cosa è invece sostenere che siccome un incremento non trova spiegazione in altre cause, allora presumibilmente è merito della fattura elettronica. Se poi ci aggiungete che quel ‘presumibilmente’ è sparito dai radar, ecco come si spiega il miracolo (farlocco) del gettito della e-fattura: si prende una stima, la si legge affrettatamente (presumendo la buona fede) ed il gioco è fatto.

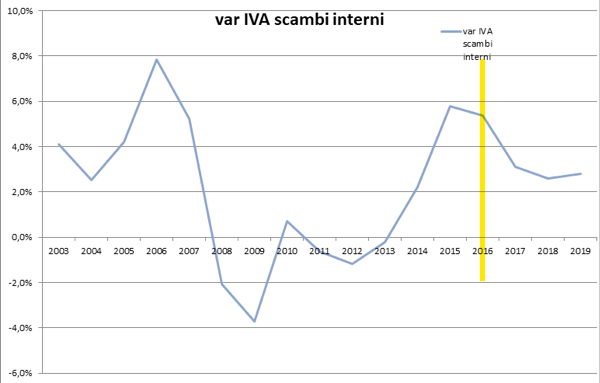

- Sembra già sufficiente, ma arriva anche il botto finale. Andando a guardare l’incremento del gettito IVA degli anni precedenti, l’incremento previsto per il 2019 non pare particolarmente brillante. Infatti, dal 2015 al 2017, l’incremento è stato rispettivamente pari al 5,8%, 5,4% e 3,1% che, anche al netto del positivo ciclo economico, sono incrementi nettamente superiori al 2,8% stimato per il 2019. Ma cosa è accaduto in quegli anni? Facile ricordarlo: dal 1/1/2016 è aumentata la soglia per pagamenti in contanti da €1.000 a €3.000 e paradossalmente, il gettito IVA ha avuto crescita record ma, soprattutto, basterà ricordare che sono entrati in vigore, uno dopo l’altro, reverse charge, split payment, spesometro e comunicazione liquidazione periodica IVA, norme che si sono rivelate particolarmente efficaci. Non a caso, il gettito previsto per tali provvedimenti era ben superiore. Ancora un non banale ultimo dettaglio: cresce anche del 13% (anno su anno) l’incasso IVA da ruoli per attività di accertamento e controllo. Merito della fattura elettronica? Nemmeno per sogno. Nel 2017 era cresciuto addirittura del 53% ed anche negli altri anni l’incremento oscillava tra 8% e 13%.

Ma se i dati sono questi, allora perché tutta questa (immeritata) pubblicità per la fattura elettronica?

Forse perché si vuole far digerire al contribuente lo sforzo organizzativo ed il costo sostenuto per l’adeguamento e l’avvio del nuovo sistema, al fine di ottenere un maggior gettito che era già stato ragionevolmente ottenuto con altri strumenti come lo spesometro (che altro non è che una fattura elettronica ritardata di 3 mesi, ma senza i dati sensibili della descrizione delle cessioni di beni o prestazioni di servizi effettuate)? Insomma, la classica montagna che ha partorito il topolino?

Ma forse, ancor più, non si sa come giustificare l’enorme sacrificio della privacy dei dati sensibili contenuti nelle fatture, con scarsa o nulla rilevanza sul debito d’imposta, sacrificio su cui è tornato di recente a puntare i riflettori il Garante della privacy?